Björn Maier - Kosten- und Leistungsrechnung in Krankenhäusern

Здесь есть возможность читать онлайн «Björn Maier - Kosten- und Leistungsrechnung in Krankenhäusern» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kosten- und Leistungsrechnung in Krankenhäusern

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kosten- und Leistungsrechnung in Krankenhäusern: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kosten- und Leistungsrechnung in Krankenhäusern»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kosten- und Leistungsrechnung in Krankenhäusern — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kosten- und Leistungsrechnung in Krankenhäusern», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Zu (2): Beurteilung der Wirtschaftlichkeit und Leistungsfähigkeit des Krankenhauses

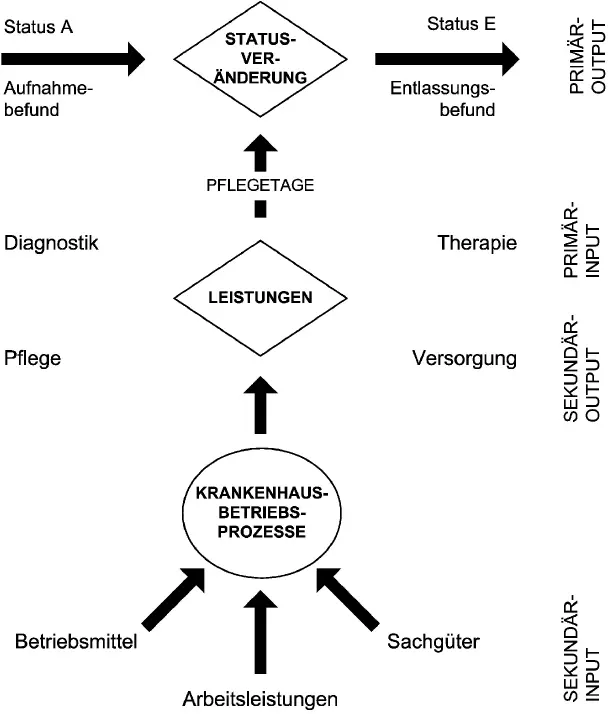

Entsprechend der Aufgabenstellung der Krankenhäuser, nämlich Krankheiten festzustellen, zu heilen oder Schmerzen zu lindern, kommt die Leistungsfähigkeit eines Krankenhauses primär darin zum Ausdruck, inwieweit es gelingt, den Gesundheitszustand von Patienten positiv zu verändern (Primärleistung). 11 Da sich die so verstandene Primärleistung nur schwer messen lässt und noch schwerer ein ursächlicher Zusammenhang herzustellen ist zwischen ärztlichem und pflegerischem Bemühen und der Verbesserung des Gesundheitszustandes von Patienten, kommt die Leistungsfähigkeit eines Krankenhauses durch die erbrachten oder möglichen Leistungen insbesondere in den Bereichen Diagnostik und Therapie (Sekundärleistungen) zum Ausdruck. Diese Leistungen sollten sich an den Leitlinien der Fachgesellschaft orientieren.

Den Zusammenhang zwischen Primär- und Sekundärleistung im Rahmen des Krankenhausprozesses zeigt die nachfolgende Abbildung (  Abb. 1). 12

Abb. 1). 12

Praktische Bedeutung für die Kosten- und Leistungsrechnung im Krankenhaus haben nur messbare Leistungen und zwar Betriebsleistungen, die in den verschiedenen Kostenstellen (Leistungsbereichen) des Krankenhauses erbracht werden und Marktleistungen 13 , die gegenüber den Patienten abrechenbar sind und eine Vielzahl von Betriebsleistungen beinhalten bzw. beinhalten können.

Im Krankenhaus ist die Leistungsfähigkeit immer gekoppelt mit der Forderung nach wirtschaftlicher Leistungserbringung und der Beschränkung auf medizinisch notwendige und zweckmäßige Leistungen.

Das Wirtschaftlichkeitsprinzip hat im Hinblick auf die Erreichung des Formalzieles Kostendeckung instrumentalen Charakter, dessen Bedeutung dadurch noch herausgehoben wird, dass Wirtschaftlichkeit Voraussetzung für die Kostendeckung ist.

Das Wirtschaftlichkeitsprinzip greift im Krankenhaus hinsichtlich der Leistungserbringung in der Regel in Form des Minimumprinzips, d. h. die medizinisch notwendigen und zweckmäßigen Leistungen sollen mit möglichst geringen Kosten erbracht werden. 14 Denkbar ist allerdings im Rahmen einer Planung auch die Anwendung des Maximumprinzips, das bedeutet: Wie viele medizinisch notwendige und zweckmäßige Leistungen sind mit einer gegeben Personal- und Sachausstattung zu erbringen.

Schwierig ist die Messung und Beurteilung der Wirtschaftlichkeit im Krankenhaus. § 13 BPflV a. F. nannte in diesem Zusammenhang die Kosten und Leistungen vergleichbarer Krankenhäuser sowie die Maßstäbe und Grundsätze zur Beurteilung der Wirtschaftlichkeit und Leistungsfähigkeit der Krankenhäuser nach § 19 KHG 15 , die jedoch bisher nur für Teilbereiche existieren bzw. existierten. 16

Abb. 1: Input und Output des Krankenhausprozesses

Auch nach Wegfall des Selbstkostendeckungsprinzips und dessen Ersatz durch das Prinzip »medizinisch leistungsgerechter Entgelte« hat das Wirtschaftlichkeitsprinzip unverminderte Bedeutung als »Kostendeckungsvoraussetzung«.

Die Wirtschaftlichkeit als Relation von Sollkosten zu Istkosten zu definieren, verlagert das Problem der Messung der Wirtschaftlichkeit lediglich in Richtung der Ermittlung der (vorzugebenden) Sollkosten. Diese wiederum kann sich orientieren an:

• dem Zeitvergleich, d. h. den Kosten und Leistungen vorangegangener Perioden

• dem zwischenbetrieblichen Vergleich, d. h. den Kosten und Leistungen vergleichbarer Krankenhäuser bzw. an den extern vorgegebenen Vergütungen für Krankenhausleistungen, insbesondere den Fallpauschalen

Zu (3): Ermittlung der Selbstkosten nach den Vorschriften der Bundespflegesatzverordnung

Dies ist insbesondere für die Vergütung nach § 17d des KHG relevant. Entsprechend dem dualen Finanzierungssystem im Krankenhaus werden die Investitionskosten im Wege öffentlicher Förderung übernommen und die übrigen Kosten über Budget und Pflegesätze sowie durch die Vergütungen für vor- und nachstationäre Behandlung und ambulantes Operieren gedeckt.

Krankenhausleistungen im Sinne des Krankenhaus Entgeltgesetzes (KHEntgG) und der Bundespflegesatzverordnung umfassen allgemeine Krankenhausleistungen und Wahlleistungen. 17

Allgemeine Krankenhausleistungen sind die Krankenhausleistungen, die unter Berücksichtigung der Leistungsfähigkeit des Krankenhauses für eine nach Art und Schwere der Erkrankung des Patienten medizinisch zweckmäßige und ausreichende Versorgung notwendig sind. 18

Allgemeine Krankenhausleistungen im somatischen Bereich werden grundsätzlich vergütet durch die im § 7 Abs. 1 KHEntgG aufgezählten Entgeltarten:

(1) Fallpauschalen nach dem auf Bundesebene vereinbarten Entgeltkatalog (§ 9),

(2) Zusatzentgelte nach dem auf Bundesebene vereinbarten Entgeltkatalog (§ 9),

(3) gesonderte Zusatzentgelte nach § 6 Abs. 2a,

(4) Zu- und Abschläge nach § 17b Abs. 1a des Krankenhausfinanzierungsgesetzes und nach diesem Gesetz sowie nach § 33 Abs. 3 Satz 1 des Pflegeberufegesetzes,

(5) Entgelte für besondere Einrichtungen und für Leistungen, die noch nicht von den auf Bundesebene vereinbarten Fallpauschalen und Zusatzentgelten erfasst werden (§ 6 Abs. 1),

(6) Entgelte für neue Untersuchungs- und Behandlungsmethoden, die noch nicht in die Entgeltkataloge nach § 9 Abs. 1 Satz 1 Nrn.1 und 2 aufgenommen worden sind (§ 6 Abs. 2),

(6a) tagesbezogene Pflegeentgelte zur Abzahlung des Pflegebudgets nach § 6a,

(7) Pflegezuschlag nach § 8 Abs. 10.

Insbesondere mit den Fallpauschalen werden die allgemeinen Krankenhausleistungen (im Sinne von Betriebsleistungen) für einen nach Diagnose und Therapie bestimmten Behandlungsfall (Patienten) vergütet. Leistungen für psychiatrische und psychosomatische Einrichtungen bzw. Abteilungen werden auf Grundlage des § 17d KHG vergütet. 19 Die Vergütung erfolgt nach § 3 BPflV ab dem Jahr 2020 in folgender Form: Es wird ein Gesamtbetrag für die Vergütung vereinbart (Grundlage ist der Gesamtbetrag des Vorjahres), dabei wird insbesondere berücksichtigt:

(1) Veränderungen von Art und Menge der Leistungen des Krankenhauses (Grundlage sind die auf Bundesebene vereinbarten Katalogen nach § 9 Abs. 1 Nrn. 1 und 2).

(2) Veränderungen von Art und Menge der krankenhausindividuell zu vereinbarenden Leistungen, einschließlich regionaler oder struktureller Besonderheiten in der Leistungserbringung.

(3) Kostenentwicklungen sowie Verkürzungen von Verweildauern, Ergebnisse von Fehlbelegungsprüfungen und Leistungsverlagerungen, zum Beispiel in die ambulante Versorgung.

(4) die Ergebnisse des leistungsbezogenen Vergleichs nach § 4

(5) die Umsetzung der vom Gemeinsamen Bundesausschuss nach § 136a Abs. 2 des Fünften Buches Sozialgesetzbuch festgelegten Anforderungen zur Ausstattung mit dem für die Behandlung erforderlichen therapeutischen Personal sowie eine darüber hinaus gehende erforderliche Ausstattung mit therapeutischem Personal (PsaychPV).

(6) Vorgenommene Anpassungsvereinbarung.

(7) Ausbildungsvergütungen nach Maßgabe des § 27 Abs. 4 des Psychotherapeutengesetzes in Höhe von 1.000 Euro pro Monat.

Der vereinbarte Gesamtbetrag für die Einrichtungen ist sachgerecht aufzuteilen auf

• das Erlösbudget und

• die Erlössumme.

Wahlleistungen (§ 17 KHEntgG) sind neben den allgemeinen Krankenhausleistungen auch weitere Krankenhausleistungen. Zu den Wahlleistungen gehören insbesondere die wahl-ärztlichen Leistungen, d. h. die Behandlung durch den liquidationsberechtigten Chefarzt und die gesondert berechenbare Unterkunft im Einbett- oder Zweibettzimmer.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kosten- und Leistungsrechnung in Krankenhäusern»

Представляем Вашему вниманию похожие книги на «Kosten- und Leistungsrechnung in Krankenhäusern» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kosten- und Leistungsrechnung in Krankenhäusern» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.