Felipe Luis María Videla - La oferta privada de valores negociables en la Argentina

Здесь есть возможность читать онлайн «Felipe Luis María Videla - La oferta privada de valores negociables en la Argentina» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на итальянском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:La oferta privada de valores negociables en la Argentina

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

La oferta privada de valores negociables en la Argentina: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «La oferta privada de valores negociables en la Argentina»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

En el presente libro, el Dr. Videla desarrolla su tesina de la Maestría en Derecho Empresario Económico (UCA) y aborda la temática desde varios aspectos. Por un lado, realizando un diagnóstico preciso de la situación actual regulatoria del mercado de capitales, así como un estudio comparado con Brasil para finalizar haciendo una propuesta de pautas y guías básicas para una regulación de la oferta privada en nuestro país.

La oferta privada de valores negociables en la Argentina — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «La oferta privada de valores negociables en la Argentina», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

A diferencia de lo que ocurre en otros países (Estados Unidos, Brasil, Europa en general), en la Argentina solo se encuentra regulada lo que es la oferta al público en general y no la oferta a un grupo reducido de personas, o mejor llamada, oferta privada. La distinción radica en que la oferta al público general tiene gran acceso y alcance, pero al mismo tiempo está altamente regulada y es más costosa. Por su parte, la oferta privada, no tiene regulación y es más económica, pero tiene una escala mucho menor.

El hecho de que en la Argentina no exista una regulación expresa de este tipo de oferta genera, en aquellos oferentes que no se encuentran en posición de enfrentar los costos y regulación de la oferta pública, la necesidad de hacer una oferta privada, sin regulación alguna y corriendo el riesgo de que la Comisión Nacional de Valores los sancione por considerar que la misma es pública y no tuvo autorización. En palabras de Paolantonio (1), la ausencia de este régimen genera una “sombra de antijuridicidad” que incrementa el riesgo de sanciones administrativas o penales.

El interés de la cuestión es relevante ya que los profesionales del Derecho dedicados al mercado de capitales reciben con numerosa frecuencia consultas de clientes (fondos, empresas, sociedades de bolsa, etc.) que quieren ofrecer sus productos pero que, por el modelo de negocio que desarrollan, no es rentable registrarse frente a la Comisión Nacional de Valores. La oferta que pretenden realizar está limitada a un número reducido de inversores con características definidas. Sin embargo, desde la práctica profesional, no podemos más que darles algunas directrices o guías para que intenten evitar caer en el concepto amplio, amorfo y, a veces, antojadizo de oferta pública (2).

Muchas veces los clientes desisten de hacer sus negocios en el país por la inseguridad y riesgo que implica el hecho de que, en cualquier momento, podría la Comisión Nacional de Valores interpretar que están violando la normativa interna argentina. Empeora la situación, el hecho de que países vecinos o “competidores” para Argentina, suelen prever regímenes más claros que, como consecuencia, atraen las inversiones que, de otro modo, ingresarían a nuestro país.

Si bien la doctrina y jurisprudencia está de acuerdo sobre los requisitos que debe tener una oferta para ser considerada pública bajo la ley argentina, el análisis por exclusión para la oferta privada es sumamente riesgoso. Maxime considerando que casi no existen antecedentes de la Comisión Nacional de Valores haciendo expresa referencia a algún criterio que podría utilizarse para considerar una oferta como privada. Criterios que, igualmente, no satisfacen a los oferentes porque se refieren a un círculo privado de destinatarios de la oferta relacionados con el oferente por lazos familiares u otro tipo de vínculos.

La sanción de la Ley N° 27.440 de Financiamiento Productivo, es auspiciosa en este sentido en cuanto ha modificado el artículo 82 de la Ley N° 26.831 de Mercado de Capitales, autorizando a la Comisión Nacional de Valores a “dictar normas estableciendo y reglamentando supuestos específicos conforme a los cuales se considere que una oferta de valores negociables no constituye una oferta pública sino privada, para lo cual podrá tomar en consideración los medios y mecanismos de difusión, ofrecimiento y distribución y el número y tipo de inversores a los cuales se destina la oferta”. La reglamentación de la Comisión Nacional de Valores en tal sentido aún no ha sido efectuada.

Considerando todo lo expuesto he decidido encarar este trabajo de la siguiente manera:

En el primer capítulo introduciré el tema explicando sucintamente la regulación actual de la oferta pública en la Argentina y la ausencia de regulación de la oferta privada. Asimismo, expondré brevemente, el porqué de la necesidad actual de la regulación de la oferta privada en la Argentina.

En el segundo capítulo me focalizaré principalmente en describir con detalle la regulación actual de la oferta pública de valores negociables en la Argentina, explicando el porqué de la existencia de dicha regulación y cuál es el bien jurídico protegido por el legislador. Asimismo, citaré doctrina y jurisprudencia concorde sobre cuales son los principales conceptos que deben ser tenidos en cuenta para determinar la existencia de una oferta pública de valores negociables sujeta al contralor de la Comisión Nacional de Valores. Ello a efectos de permitir la posterior delimitación de la oferta privada.

En el tercer capítulo describiré sucintamente el régimen de ofertas públicas y de excepción de registro existente en Brasil, resaltando similitudes y diferencias entre ellos y explicando el contexto en el que se decidió sancionar cada una de las regulaciones. Describiré también, resumidamente, algunas estadísticas existentes en dicho país que permitirán visualizar de mejor manera la problemática planteada.

Luego de haber analizado y explicado la oferta pública en Argentina y la necesidad de una regulación de oferta privada, y haber detallado las características principales de ese tipo de ofertas en el derecho comparado, en el cuarto capítulo propondré un régimen regulatorio para la excepción de registro y la oferta privada en la Argentina. Dicha propuesta no será una regulación en sí misma, sino un esbozo de los puntos principales que, entiendo, debería tener dicha regulación en nuestro país.

Finalmente, a modo de conclusión, en el último capítulo realizaré una descripción y valoración personal de las principales conclusiones que pude alcanzar a lo largo del trabajo. Dicha valoración estará expresada atendiendo a las especiales circunstancias de nuestro país explicando el porqué la regulación mencionada se torna aún más urgente en un país como el nuestro.

1- PAOLANTONIO, Martín, “Captación pública de ahorros e intermediación no autorizadas en el mercado de valores (art. 310 CP)”, Compendio Jurídico, T. 73, p. 287 (2013).

2- Dificultad con la cual a veces nos encontramos también al analizar otros conceptos legales como la “ intermediación financiera ” definida por la Ley Nº 21.526 de Entidades Financieras cuya amplitud ha sido validada por la jurisprudencia. CNCAF, sala II, 19/02/2021, “VYC SRL y otros c. Banco Central de la República Argentina s/ Entidades Financieras”, LALEY AR/JUR/171/2021.

CAPÍTULO 1. PLANTEO DEL TEMA

Introducción

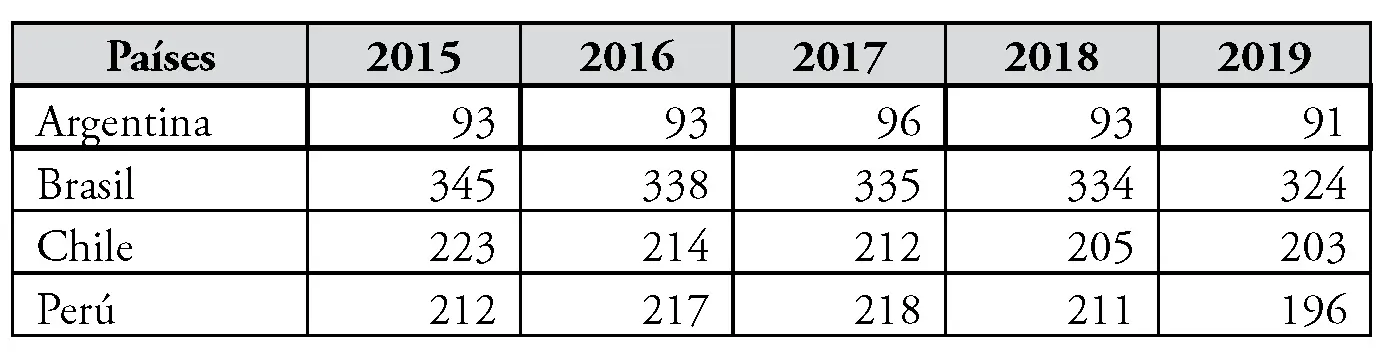

El mercado de capitales en la Argentina ha sido, históricamente, en comparación con otros países de la región, un mercado poco profundo y de escaso desarrollo. Según datos del Banco Mundial, en el año 2019 existían 91 (3), (4) empresas listadas en Bolsas y Mercados Argentinos S.A., mientras que en los restantes países de la región llegaban a duplicar o triplicar ese número (Brasil 324 empresas listadas, Chile 203 empresas listadas, Perú 196 empresas listadas). (5), (6) En el gráfico incluido abajo se puede ver la evolución de las empresas listadas en los países citados, durante los últimos 5 años:

Fuente: World Development Indicators

Asimismo, también según el Banco Mundial, desde el año 2000, disminuyó sensiblemente la cantidad de empresas listadas en Argentina en un 23% (29 empresas). (7) Por su parte, a fines de 2019, las colocaciones de deuda alcanzaron el número de U$S3.547 millones, el menor valor desde el año 2004. (8), (9)

Si bien el análisis de estos datos no concluye necesariamente en que, como veremos, la existencia de una regulación que establezca una clara distinción entre oferta pública y privada podría revertirlos, sigue siendo un indicador claro de que las normas de nuestro mercado de capitales deben ser -más allá de consideraciones circunstanciales económicas- constantemente revisadas a efectos de adaptarse a las diversas circunstancias. (10)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «La oferta privada de valores negociables en la Argentina»

Представляем Вашему вниманию похожие книги на «La oferta privada de valores negociables en la Argentina» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «La oferta privada de valores negociables en la Argentina» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.