José Pérez Chávez - Taller de prácticas fiscales 2016

Здесь есть возможность читать онлайн «José Pérez Chávez - Taller de prácticas fiscales 2016» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Taller de prácticas fiscales 2016

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Taller de prácticas fiscales 2016: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Taller de prácticas fiscales 2016»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Esta edición se encuentra actualizada con el nuevo Reglamento de la Ley del Impuesto sobre la Renta, publicado en el Diario Oficial de la Federación el 8 de octubre de 2015, en vigor a partir del 9 de octubre del mismo año.

El presente libro está dirigido a los estudiantes de la materia fiscal, a los maestros de contribuciones, a los encargados de cumplir con las obligaciones fiscales de las personas físicas y morales; y, en general, a cualquier persona que se interese en la materia tributaria.

Taller de prácticas fiscales 2016 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Taller de prácticas fiscales 2016», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

El contribuyente podrá aplicar por cientos menores a los autorizados por esta Ley. En este caso, el por ciento elegido será obligatorio y podrá cambiarse, sin exceder del máximo autorizado. Tratándose del segundo y posteriores cambios deberán transcurrir cuando menos cinco años desde el último cambio; cuando el cambio se quiera realizar antes de que transcurra dicho plazo, se deberá cumplir con los requisitos que establezca el Reglamento de esta Ley.

Las inversiones empezarán a deducirse, a elección del contribuyente, a partir del ejercicio en que se inicie la utilización de los bienes o desde el ejercicio siguiente. El contribuyente podrá no iniciar la deducción de las inversiones para efectos fiscales, a partir de que se inicien los plazos a que se refiere este párrafo. En este último caso, podrá hacerlo con posterioridad, perdiendo el derecho a deducir las cantidades correspondientes a los ejercicios transcurridos desde que pudo efectuar la deducción conforme a este artículo y hasta que inicie la misma, calculadas aplicando los por cientos máximos autorizados por la presente Ley.

Cuando el contribuyente enajene los bienes o cuando estos dejen de ser útiles para obtener los ingresos, deducirá, en el ejercicio en que esto ocurra, la parte aún no deducida. En el caso en que los bienes dejen de ser útiles para obtener los ingresos, el contribuyente deberá mantener sin deducción un peso en sus registros. Lo dispuesto en este párrafo no es aplicable a los casos señalados en los párrafos penúltimo y último de este artículo.

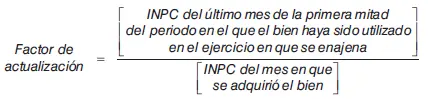

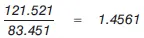

Los contribuyentes ajustarán la deducción determinada en los términos de los párrafos primero y sexto de este artículo, multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo en el que el bien haya sido utilizado durante el ejercicio por el que se efectúe la deducción.

Cuando sea impar el número de meses comprendidos en el periodo en el que el bien haya sido utilizado en el ejercicio, se considerará como último mes de la primera mitad de dicho periodo el mes inmediato anterior al que corresponda la mitad del periodo.

.........................................................................

TRANSITORIOS DEL DECRETO POR EL QUE SE REFORMAN, ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DE LA LEY DEL IMPUESTO AL VALOR AGREGADO; DE LA LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS; DE LA LEY FEDERAL DE DERECHOS, SE EXPIDE LA LEY DEL IMPUESTO SOBRE LA RENTA, Y SE ABROGAN LA LEY DEL IMPUESTO EMPRESARIAL A TASA UNICA, Y LA LEY DEL IMPUESTO A LOS DEPOSITOS EN EFECTIVO (DOF 11/XII/2013)

Noveno.-En relación con la Ley del Impuesto sobre la Renta a que se refiere el artículo séptimo de este Decreto, se estará a lo siguiente:

.........................................................................

V.Los contribuyentes que con anterioridad a la entrada en vigor de la Ley del Impuesto sobre la Renta, hubiesen efectuado inversiones en los términos del artículo 38 de la Ley del Impuesto sobre la Renta que se abroga, que no hubiesen sido deducidas en su totalidad con anterioridad a la fecha de entrada en vigor de esta Ley, aplicarán la deducción de dichas inversiones conforme a la Sección II del Capítulo I del Título II de la Ley del Impuesto sobre la Renta, únicamente sobre el saldo que conforme a la Ley del Impuesto sobre la Renta que se abroga se encuentre pendiente por deducir, y considerando como monto original de la inversión el que correspondió en los términos de esta última Ley.

.........................................................................

Utilidad o pérdida por enajenación de inversiones

(Activos fijos)

Concepto

Es el resultado para efectos fiscales, mismo que se determina al enajenar los bienes que han formado parte del activo fijo de la persona moral.

Para obtener la utilidad o pérdida en enajenación de inversiones, la LISR permite actualizar el monto original de la inversión pendiente de deducir, para ser restado del ingreso por enajenación.

Determinación

1. Fórmula para su obtención

1o.Determinación del factor de actualización.

2o.Determinación de la depreciación por efectuar, actualizada.

3o.Determinación de la utilidad o pérdida por enajenación de inversiones.

2. Ejemplo para determinar la utilidad o pérdida en la venta de una maquinaria

1o.Determinación del factor de actualización.

2o.Determinación de la depreciación por efectuar, actualizada.

3o.Determinación de la utilidad o pérdida por enajenación de inversiones.

Fundamento

LISR

18.-Para los efectos de este Título, se consideran ingresos acumulables, además de los señalados en otros artículos de esta Ley, los siguientes:

.........................................................................

IV.La ganancia derivada de la enajenación de activos fijos y terrenos, títulos valor, acciones, partes sociales o certificados de aportación patrimonial emitidos por sociedades nacionales de crédito, así como la ganancia realizada que derive de la fusión o escisión de sociedades y la proveniente de reducción de capital o de liquidación de sociedades mercantiles residentes en el extranjero, en las que el contribuyente sea socio o accionista.

.........................................................................

31.-.........................................................................

Cuando el contribuyente enajene los bienes o cuando estos dejen de ser útiles para obtener los ingresos, deducirá, en el ejercicio en que esto ocurra, la parte aún no deducida. En el caso en que los bienes dejen de ser útiles para obtener los ingresos, el contribuyente deberá mantener sin deducción un peso en sus registros. Lo dispuesto en este párrafo no es aplicable a los casos señalados en los párrafos penúltimo y último de este artículo.

Los contribuyentes ajustarán la deducción determinada en los términos de los párrafos primero y sexto de este artículo, multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo en el que el bien haya sido utilizado durante el ejercicio por el que se efectúe la deducción.

Cuando sea impar el número de meses comprendidos en el periodo en el que el bien haya sido utilizado en el ejercicio, se considerará como último mes de la primera mitad de dicho periodo el mes inmediato anterior al que corresponda la mitad del periodo.

Para determinar la ganancia por la enajenación de bienes cuya inversión es parcialmente deducible en los términos de las fracciones II y III del artículo 36 de esta Ley, se considerará la diferencia entre el monto original de la inversión deducible disminuido por las deducciones efectuadas sobre dicho monto y el precio en que se enajenen los bienes.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Taller de prácticas fiscales 2016»

Представляем Вашему вниманию похожие книги на «Taller de prácticas fiscales 2016» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Taller de prácticas fiscales 2016» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.