José Pérez Chávez - Taller de prácticas fiscales 2016

Здесь есть возможность читать онлайн «José Pérez Chávez - Taller de prácticas fiscales 2016» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Taller de prácticas fiscales 2016

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Taller de prácticas fiscales 2016: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Taller de prácticas fiscales 2016»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Esta edición se encuentra actualizada con el nuevo Reglamento de la Ley del Impuesto sobre la Renta, publicado en el Diario Oficial de la Federación el 8 de octubre de 2015, en vigor a partir del 9 de octubre del mismo año.

El presente libro está dirigido a los estudiantes de la materia fiscal, a los maestros de contribuciones, a los encargados de cumplir con las obligaciones fiscales de las personas físicas y morales; y, en general, a cualquier persona que se interese en la materia tributaria.

Taller de prácticas fiscales 2016 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Taller de prácticas fiscales 2016», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

LISR VIGENTE HASTA EL 31/XII/2013

TRANSITORIOS PARA 2005 (DOF 1o./XII/2004)

Tercero.-En relación con las modificaciones a que se refiere el artículo primero de este Decreto, se estará a lo siguiente:

.........................................................................

IV.Los contribuyentes para determinar el costo de lo vendido no podrán deducir las existencias en inventarios que tengan al 31 de diciembre de 2004. No obstante lo anterior, los contribuyentes podrán optar por acumular los inventarios a que se refiere esta fracción, conforme a lo establecido en la siguiente fracción, en cuyo caso podrán deducir el costo de lo vendido conforme enajenen las mercancías. Cuando los contribuyentes no opten por acumular los inventarios considerarán que lo primero que se enajena es lo primero que se había adquirido con anterioridad al 1o. de enero de 2005 hasta agotar sus existencias a esa fecha.

V.Los contribuyentes al 31 de diciembre de 2004, deberán determinar el inventario base considerando el valor de los inventarios que tengan a dicha fecha, utilizando el método de primeras entradas primeras salidas.

El inventario acumulable se obtendrá disminuyendo del inventario base a que se refiere el párrafo anterior, los conceptos señalados en los incisos a), b) y c) de esta fracción:

a)El saldo pendiente por deducir al 1o. de enero de 2005 que en su caso tengan en los términos de las fracciones II y III del artículo sexto transitorio del Decreto que Reforma, Adiciona y Deroga Diversas Disposiciones de la Ley del Impuesto sobre la Renta, publicado en el Diario Oficial de la Federación el 31 de diciembre de 1986, reformado el 31 de diciembre de 1988 y de la regla 106 de la Resolución que establece reglas generales y otras disposiciones de carácter fiscal publicada en el Diario Oficial de la Federación el 19 de mayo de 1993.

b)Las pérdidas fiscales pendientes de disminuir al 31 de diciembre de 2004 de las utilidades fiscales. Las pérdidas fiscales que se disminuyan en los términos de este inciso, ya no se podrán disminuir de la utilidad fiscal en los términos del artículo 61 de la Ley del Impuesto sobre la Renta.

c)Tratándose de contribuyentes que tengan en sus inventarios bienes que hayan importado directamente, la diferencia que resulte de comparar la suma del costo promedio mensual de los inventarios de dichos bienes de los últimos cuatro meses del ejercicio fiscal de 2004, contra la suma del costo promedio mensual de los inventarios de bienes de importación que tuvieron en los últimos cuatro meses del ejercicio fiscal de 2003, siempre que la suma del costo promedio mensual del ejercicio fiscal de 2004 sea mayor a la suma del costo promedio mensual del ejercicio fiscal de 2003. La diferencia que resulte en los términos de este inciso, se acumulará en el ejercicio de 2005.

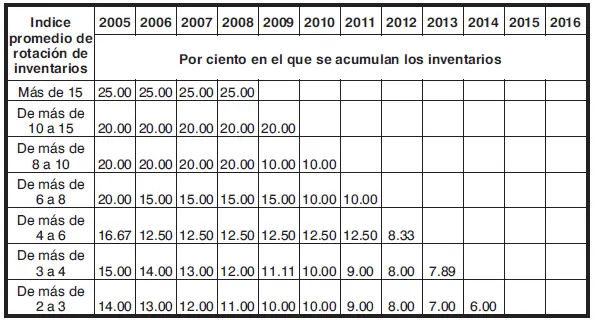

El inventario acumulable en cada ejercicio se determinará multiplicando el valor del inventario acumulable, por el por ciento de acumulación que corresponda al índice promedio de rotación de inventarios calculado por el periodo correspondiente a los años de 2002 a 2004, o de acuerdo al que se determine cuando el contribuyente haya iniciado actividades con posterioridad a 2002, conforme a la siguiente tabla:

Para determinar el índice promedio de rotación de inventarios del periodo comprendido por los años de 2002 a 2004, o el que corresponda cuando el contribuyente haya iniciado actividades con posterioridad a 2002, se estará a lo siguiente:

i)Por cada uno de los años de que se trate se restarán de las adquisiciones de mercancías, así como de las materias primas, productos semiterminados o terminados, que utilicen para prestar servicios, para fabricar bienes o para enajenarlos, las devoluciones, descuentos y bonificaciones sobre los mismos, de conformidad con la fracción II del artículo 29 de la Ley del Impuesto sobre la Renta vigente hasta el 31 de diciembre de 2004.

ii)Para determinar el inventario promedio anual de cada uno de los años de que se trate, se dividirá entre dos, la suma del inventario inicial y final de las mercancías, materias primas, productos semiterminados o terminados, que el contribuyente haya utilizado en su actividad empresarial, valuados conforme al método que tenga implantado.

iii)El índice de rotación de inventarios por cada año será el cociente que resulte de dividir el monto que se obtenga conforme al inciso i), entre el monto calculado de acuerdo al inciso ii).

iv)El índice promedio de rotación de inventarios del periodo de que se trate se determinará sumando el índice de rotación de inventarios para cada uno de los años del periodo citado, entre el número de años que corresponda a dicho periodo.

Los contribuyentes que posteriormente disminuyan el valor de sus inventarios al 31 de diciembre del año de que se trate con respecto al inventario base a que se refiere esta fracción, deberán determinar el monto que deban acumular en el ejercicio de que se trate conforme a lo siguiente:

1.Para determinar el monto de acumulación de ejercicios posteriores, se calculará la proporción que represente el inventario reducido respecto al inventario base, el por ciento así obtenido se multiplicará por el inventario acumulable y al monto que resulte se le aplicará el por ciento que le corresponda de acuerdo con el índice promedio de rotación de inventarios multiplicado dicho por ciento por el número de años pendientes de acumular de acuerdo con la tabla de acumulación.

2.Para determinar la cantidad que se debe acumular en el año en el que se reduzca el inventario, los contribuyentes disminuirán del inventario acumulable, el monto pendiente de acumulación de ejercicios posteriores a la reducción de inventarios determinada conforme al numeral anterior y las acumulaciones efectuadas en años anteriores a dicha reducción.

3.En los ejercicios posteriores a aquel en el que se reduzca por primera vez el inventario, se estará a lo siguiente:

i.Cuando el monto del inventario reducido del ejercicio de que se trate, sea inferior al monto del inventario reducido por el cual se aplicó por última vez el procedimiento señalado en los numerales 1 y 2, se aplicará lo dispuesto en dichos numerales.

ii.Cuando el monto del inventario reducido del ejercicio de que se trate, sea superior al monto del inventario reducido por el cual se aplicó por última vez el procedimiento señalado en los numerales 1 y 2, para calcular la proporción a que se refiere el numeral 1 se considerará este último inventario y el número de años pendientes de acumular de acuerdo con la tabla de acumulación incluirá el año por el que se efectúe el cálculo. Para determinar la cantidad que se debe acumular en el año en que se reduzca el inventario y en los posteriores, se dividirá la cantidad obtenida en el numeral 1 entre el número de años pendientes de acumular, incluido el año por el que se efectúe el cálculo.

Tratándose de escisión de sociedades, las sociedades escindente y escindidas acumularán el inventario acumulable pendiente de acumular en la proporción en la que se divida la suma del valor de los inventarios entre ellas y conforme a los por cientos que correspondan a la escindente en los términos de la tabla de acumulación.

En el caso de fusión de sociedades, la sociedad que subsista o la que surja con motivo de la fusión, continuará acumulando los inventarios correspondientes a las sociedades que se fusionan, en los mismos términos y plazos establecidos en la presente fracción, en los que los venían acumulando las sociedades fusionadas y, en su caso, la sociedad fusionante. En el caso de que la sociedad fusionante tenga pérdidas fiscales pendientes de aplicar al 31 de diciembre de 2004, las sociedades fusionadas deberán acumular en el ejercicio en el que ocurra la fusión, sus inventarios acumulables pendientes de acumular.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Taller de prácticas fiscales 2016»

Представляем Вашему вниманию похожие книги на «Taller de prácticas fiscales 2016» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Taller de prácticas fiscales 2016» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.