José Pérez Chávez - Taller de prácticas fiscales 2016

Здесь есть возможность читать онлайн «José Pérez Chávez - Taller de prácticas fiscales 2016» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Taller de prácticas fiscales 2016

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Taller de prácticas fiscales 2016: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Taller de prácticas fiscales 2016»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Esta edición se encuentra actualizada con el nuevo Reglamento de la Ley del Impuesto sobre la Renta, publicado en el Diario Oficial de la Federación el 8 de octubre de 2015, en vigor a partir del 9 de octubre del mismo año.

El presente libro está dirigido a los estudiantes de la materia fiscal, a los maestros de contribuciones, a los encargados de cumplir con las obligaciones fiscales de las personas físicas y morales; y, en general, a cualquier persona que se interese en la materia tributaria.

Taller de prácticas fiscales 2016 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Taller de prácticas fiscales 2016», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

.........................................................................

IX.Los contribuyentes deberán levantar un inventario físico de sus mercancías, materias primas, productos semiterminados o terminados, al 31 de diciembre de 2004, pudiendo optar por utilizar el inventario físico que hubieran levantado con anterioridad a dicha fecha sin que exceda de un plazo de 30 días, siempre que se consideren los movimientos efectuados durante dicho plazo. El inventario físico se deberá valuar utilizando el método de primeras entradas primeras salidas y la información de dicho inventario se deberá conservar a disposición de las autoridades fiscales durante el plazo establecido en el artículo 30 del Código Fiscal de la Federación.

El inventario físico que se levante en los términos de esta fracción, servirá de base para los subsecuentes inventarios de existencia que se deben levantar en los términos de las disposiciones fiscales aplicables.

.........................................................................

TRANSITORIOS DEL DECRETO POR EL QUE SE REFORMAN, ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DE LA LEY DEL IMPUESTO AL VALOR AGREGADO; DE LA LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS; DE LA LEY FEDERAL DE DERECHOS, SE EXPIDE LA LEY DEL IMPUESTO SOBRE LA RENTA, Y SE ABROGAN LA LEY DEL IMPUESTO EMPRESARIAL A TASA UNICA, Y LA LEY DEL IMPUESTO A LOS DEPOSITOS EN EFECTIVO (DOF 11/XII/2013)

Noveno.-En relación con la Ley del Impuesto sobre la Renta a que se refiere el artículo séptimo de este Decreto, se estará a lo siguiente:

.........................................................................

XII.Los contribuyentes que hubieran optado por acumular sus inventarios, para determinar el costo de lo vendido, deberán seguir aplicando lo establecido en las fracciones IV, V, VI, VII, IX y XI del artículo tercero de las disposiciones transitorias de la Ley del Impuesto sobre la Renta del Decreto por el que se reforman, adicionan, derogan y establecen diversas disposiciones de la Ley del Impuesto sobre la Renta y de la Ley del Impuesto al Activo y establece los Subsidios para el Empleo y para la Nivelación del Ingreso, publicado en el Diario Oficial de la Federación el 1o. de diciembre de 2004.

.........................................................................

Determinación del monto acumulable cuando se disminuye el valor de los inventarios al 31 de diciembre

Concepto

Para determinar el costo de lo vendido, los contribuyentes no pudieron deducir las existencias en inventarios que tenían al 31/XII/2004. No obstante, pudieron optar por acumular los inventarios que tenían a dicha fecha, en cuyo caso pudieron deducir el costo de lo vendido conforme enajenaran las mercancías. El inventario de referencia se acumulará en varios ejercicios de acuerdo con el índice promedio de rotación de inventarios del contribuyente.

Ahora bien, las personas morales que hayan tomado dicha opción y posteriormente disminuyan el valor de sus inventarios al 31 de diciembre del año de que se trate con respecto al inventario base con que contaban al 31/XII/2004, deberán determinar el monto que deban acumular en el ejercicio de que se trate, conforme a la mecánica ilustrada en esta práctica.

Lo indicado en el párrafo anterior se seguirá aplicando durante el ejercicio de 2016, ya que mediante disposiciones transitorias de la LISR para 2014, se estableció que los contribuyentes que hubieran optado por acumular sus inventarios, para determinar el costo de lo vendido, deberán seguir aplicando lo establecido en las fracciones IV y V del artículo tercero de las disposiciones transitorias de la LISR para 2005.

Determinación

1. Fórmulas para su obtención

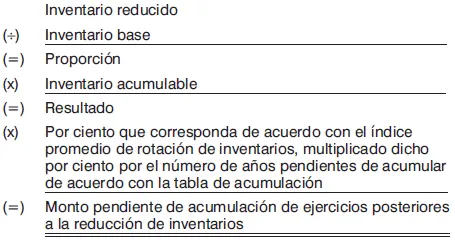

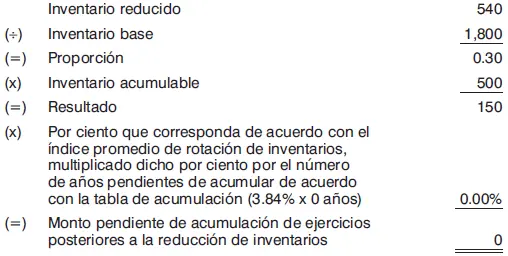

1o.Determinación del monto pendiente de acumulación de ejercicios posteriores a la reducción de inventarios.

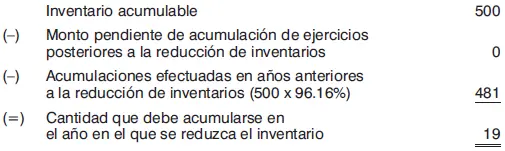

2o.Determinación de la cantidad que debe acumularse en el año en el que se reduzca el inventario.

2. Ejemplo de su obtención

1o.Determinación del monto pendiente de acumulación de ejercicios posteriores a la reducción de inventarios.

2o.Determinación de la cantidad que debe acumularse en el año en el que se reduzca el inventario.

Notas

1.En los ejercicios posteriores a aquel en el que se reduzca por primera vez el inventario, se estará a lo siguiente:

a)Cuando el monto del inventario reducido del ejercicio de que se trate, sea inferior al monto del inventario reducido por el cual se aplicó por última vez el procedimiento señalado en esta práctica, se aplicará dicho procedimiento.

b)Cuando el monto del inventario reducido del ejercicio de que se trate, sea superior al monto del inventario reducido por el cual se aplicó por última vez el procedimiento ilustrado en esta práctica, para calcular la proporción a que se refiere el numeral 1 del ejemplo, se considerará este último inventario y el número de años pendientes de acumular de acuerdo con la tabla de acumulación que incluirá el año por el que se efectúe el cálculo.

Para determinar la cantidad que debe acumularse en el año en que se reduzca el inventario y en los posteriores, se estará a lo siguiente:

2.Los contribuyentes que hubieran optado por acumular sus inventarios, y que al 31 de diciembre de 2005 y en ejercicios posteriores, el valor de sus inventarios hubiese disminuido con respecto al inventario base que se tenía al 31 de diciembre de 2004, para determinar el inventario acumulable del ejercicio de 2005 y posteriores, en lugar de aplicar la mecánica ilustrada en esta práctica, pudieron aplicar el procedimiento contenido en el artículo décimo séptimo transitorio de la Resolución Miscelánea Fiscal para 2008-2009.

Fundamento

LISR

25.-Los contribuyentes podrán efectuar las deducciones siguientes:

.........................................................................

II.El costo de lo vendido.

.........................................................................

28.-Para los efectos de este Título, no serán deducibles:

.........................................................................

XXVIII.Los anticipos por las adquisiciones de las mercancías, materias primas, productos semiterminados y terminados o por los gastos relacionados directa o indirectamente con la producción o la prestación de servicios a que se refiere el artículo 39 de esta Ley. Dichos anticipos tampoco formarán parte del costo de lo vendido a que se refiere la fracción II del artículo 25 de esta Ley.

Para los efectos de esta fracción, el monto total de las adquisiciones o de los gastos, se deducirán en los términos de la Sección III del Título II de esta Ley, siempre que se cuente con el comprobante fiscal que ampare la totalidad de la operación por la que se efectuó el anticipo.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Taller de prácticas fiscales 2016»

Представляем Вашему вниманию похожие книги на «Taller de prácticas fiscales 2016» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Taller de prácticas fiscales 2016» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.