Felipe Larraín - Cómo vivir bien 100 años

Здесь есть возможность читать онлайн «Felipe Larraín - Cómo vivir bien 100 años» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Cómo vivir bien 100 años

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Cómo vivir bien 100 años: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Cómo vivir bien 100 años»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Cómo vivir bien 100 años — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Cómo vivir bien 100 años», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

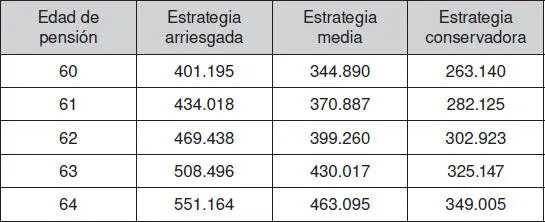

Para ilustrar los efectos de postergar la edad de pensión es útil realizar algunas simulaciones. Para ello se toman como supuestos que el individuo está casado con un cónyuge de su misma edad, que tiene dos hijos y que la edad de afiliación de las mujeres al sistema de AFP es a los 22 años y la del hombre a los 21 21. Además, se asume una trayectoria para el ingreso imponible aproximadamente en línea con los promedios de ingresos laborales por edad de los ocupados dependientes de la Nueva Encuesta Suplementaria de Ingresos (NESI) del INE 2014. De esta manera, para las mujeres se asume un ingreso imponible promedio de $560.000 para el tramo de edad de 22-35 años, de $580.000 para el tramo de edad entre 36-50 años y de $480.000 para el tramo de edad a partir de los 51 años. En el caso del hombre esta trayectoria es de $650.000 para el tramo de edad entre 21-35 años, de $830.000 para el tramo de edad entre 36-55 años y de $680.000 para el tramo de edad a partir de los 56 años. Adicionalmente se asumen tres estrategias de inversión: arriesgada, media y conservadora. La estrategia arriesgada invierte en el Fondo A hasta 55 años y en el Fondo C después de los 56 años. La estrategia media invierte en el Fondo B en el tramo 22-35 años, en el Fondo C en el tramo 36-55 años y en el Fondo D después de 56 años 22. La estrategia conservadora invierte en el Fondo E siempre. Finalmente, las simulaciones asumen que el afiliado cotiza ininterrumpidamente los 12 meses de cada año. Los resultados se presentan en las Tablas 1 y 2.

Tabla 1: Simulaciones de pensión líquida calculada como una renta vitalicia bajo distintos escenarios (mujer)

Fuente: Elaborado con base en simulador de pensiones de la Superintendencia de Pensiones (22 de enero de 2016).

Tabla 2: Simulaciones de pensión líquida calculada como una renta vitalicia bajo distintos escenarios (hombre)

Fuente: Elaborado con base en simulador de pensiones de la Superintendencia de Pensiones (22 de enero de 2016).

Las simulaciones de las Tablas 1 y 2 muestran que para los escenarios descritos, postergar la edad de pensión en dos años genera un aumento de su monto que fluctúa entre 15,1% y 17% en el caso de las mujeres, y entre 15,9% y 17,5% en el caso de los hombres. Estos importantes incrementos son el resultado de que el efecto de aumentar en un año las cotizaciones no es lineal, ya que a medida que pasa el tiempo el monto de la cuenta se va incrementando y la rentabilidad obtenida es sobre un capital acumulado cada vez mayor. A ello se suma el hecho de que se requieren financiar menos años de pensión una vez traspasado el umbral de la edad legal. Este ejercicio muestra, por lo tanto, la importancia que ejerce un año adicional de pensión en las etapas finales de la vida laboral.

El escenario laboral de los adultos mayores en Chile

Como vimos antes, postergar el momento del retiro y del cobro de la pensión puede generar aumentos importantes en los ingresos en la etapa de inactividad de la vejez. Sin embargo, para que las personas que deseen hacerlo puedan realmente ejercer esta opción, es necesario contar con un mercado laboral que integre al adulto mayor. En esta sección se analiza la situación laboral del segmento de adultos mayores que ha cumplido la edad legal de pensión para verificar en qué grado es posible para este grupo de la población tomar acciones que les permitan mejorar su nivel de ingresos.

De acuerdo a los datos del INE para el trimestre septiembre-noviembre 2015 hay 380.807 mujeres con la posibilidad legal de pensión (60 años o más) que participan de la fuerza de trabajo, dentro de una población total de 1.824.581 mujeres en este segmento etario (es decir, participa del mercado laboral el 20,9% de este segmento). Por su parte, existen 400.178 hombres con la posibilidad legal de pensión (65 años o más) que participan de la fuerza de trabajo, dentro de una población total de 1.085.775 hombres en ese rango etario (equivalente a 36,6% de este segmento). Sin embargo, resulta interesante constatar el elevado número de personas que participan de la fuerza laboral durante los primeros cinco años tras haber cumplido la edad legal de pensión. En efecto, el 40,7% de la población de mujeres en el rango de 60 a 64 años de edad continúa participando de la fuerza laboral, mientras que el 61,1% de la población de hombres en el rango entre 65 a 69 años de edad sigue siendo parte de la fuerza de trabajo.

Sin embargo, no todos los que tienen la disponibilidad de trabajar pueden hacerlo. Al trimestre septiembre-noviembre 2015 si bien entre las mujeres con posibilidad legal de pensión (60 años o más) solo hay 9.292 desocupadas, la cantidad de inactivas que se declaran disponibles para trabajar de inmediato asciende a 95.497. Dentro de este grupo, 15.266 declaran no haber buscado trabajo en las últimas cuatro semanas porque creen que por su edad no les darán empleo; y 2.781 no lo hicieron porque creen que no lo encontrarán. En el caso de los hombres con posibilidad legal de pensión (65 años o más) solo hay 9.400 desocupados, pero la cantidad de inactivos que se declaran disponibles para trabajar de inmediato asciende a 61.838. Dentro de este grupo, 8.861 declaran no haber buscado trabajo en las últimas cuatro semanas porque creen que por su edad no les darán empleo; y 2.918 no lo hicieron porque creen que no lo encontrarán.

Por otra parte, al trimestre septiembre-noviembre 2015, 41.870 hombres de 65 años o más estaban subempleados, esto es, trabajando una jornada parcial en forma involuntaria, dado que estaban disponibles para trabajar más horas en forma inmediata o dentro de los próximos 15 días. Este número representó el 10,7% del total de ocupados en este grupo. Por su parte, en ese periodo había 61.874 mujeres de 60 años o más en situación de subempleo, representando el 16,7% del total de ocupadas en este grupo.

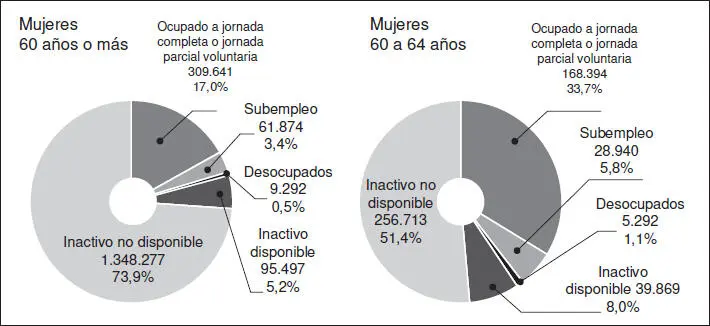

La distribución de la población de mujeres y hombres en edad legal de pensión de acuerdo a su situación en el mercado laboral se muestra en las Figuras 6 y 7. Estos datos muestran que no se están dando necesariamente las condiciones para que las personas que desean prolongar su vida laboral más allá de la edad legal de pensión lo hagan.

Figura 6: Distribución de la población de mujeres en edad legal de pensión según situación en el mercado laboral (trimestre septiembre-noviembre 2015)

Fuente: Elaborado con base en INE.

Figura 7: Distribución de la población de hombres en edad legal de pensión según situación en el mercado laboral (trimestre septiembre-noviembre 2015)

Fuente: Elaborado con base en INE.

Los datos de encuestas de percepción revelan también que no todos los adultos mayores que desean seguir trabajando pueden hacerlo a pesar de estar disponibles. De acuerdo a la Segunda Encuesta Nacional Calidad de Vida en la Vejez 2010 de la Pontificia Universidad Católica de Chile y SENAMA, un 22% de los adultos mayores que no estaba trabajando declaró que no quería dejar de trabajar, pero lo obligaron a dejar el trabajo. Por otra parte, de acuerdo a la Encuesta de Opinión y Percepción del Sistema de Pensiones en Chile (2015), cuando a los encuestados se les pregunta por las tres razones principales por las que cree que dejará o dejó de trabajar, un 24% de las menciones recae en “porque el mercado laboral no lo permite”.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Cómo vivir bien 100 años»

Представляем Вашему вниманию похожие книги на «Cómo vivir bien 100 años» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Cómo vivir bien 100 años» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.