Felipe Larraín - Cómo vivir bien 100 años

Здесь есть возможность читать онлайн «Felipe Larraín - Cómo vivir bien 100 años» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Cómo vivir bien 100 años

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Cómo vivir bien 100 años: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Cómo vivir bien 100 años»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Cómo vivir bien 100 años — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Cómo vivir bien 100 años», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

La diferencia entre ellas, sin embargo, es que mientras la edad de jubilación es determinada libremente por la persona, la edad a partir de la cual se puede empezar a cobrar la pensión es determinada por la ley. Este parámetro del sistema previsional fijado por ley es muy importante, ya que afecta el monto de la pensión recibida y, por ende, la capacidad para mantener un nivel adecuado de consumo de los pensionados.

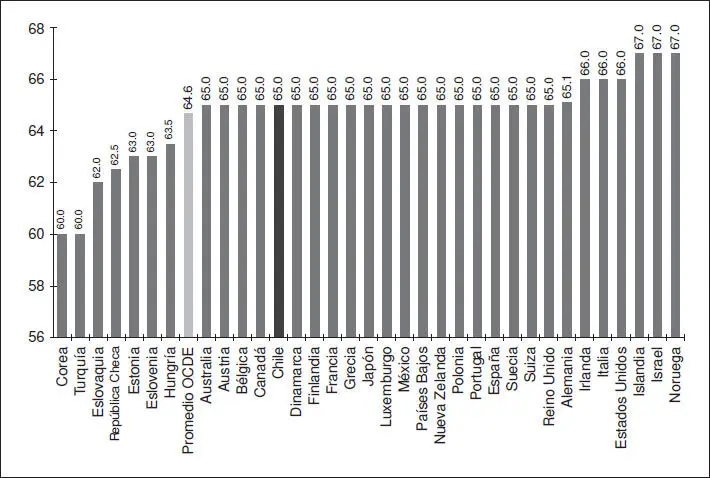

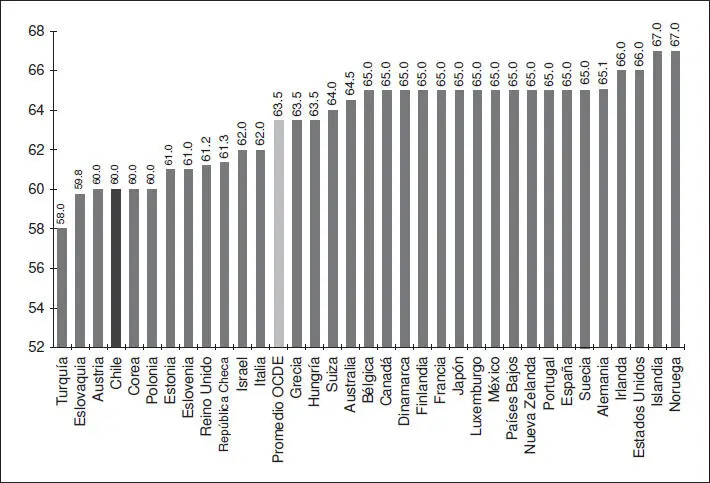

Cuando se compara la edad legal de pensión con la OCDE, se aprecia que esta es similar al promedio en el caso de los hombres, pero bastante menor en el caso de las mujeres (Figuras 1 y 2).

Figura 1: Edad legal de pensión en países de la OCDE (hombres)

Fuente: OCDE.

Figura 2: Edad legal de pensión en países de la OCDE (mujeres)

Fuente: OCDE.

En la práctica, los hechos muestran que, en promedio, los chilenos trabajan más allá de la edad legal de pensión. En efecto, la edad efectiva de retiro es mayor que la edad legal de pensión. Aunque los números difieren dependiendo de quién realice el cálculo, la conclusión es la misma. Según la OCDE, en Chile (datos para el periodo 2007-2012) la edad efectiva de jubilación de las mujeres es de 70,4 años, mientras que para los hombres es de 69,4 años. Por su parte, de acuerdo a las estimaciones de un informe del Instituto de Sociología y Centro de Geriatría y Gerontología UC (2013) la edad efectiva de retiro del mercado laboral es de 65,4 años en el caso de las mujeres y de 69 años en el caso de los hombres.

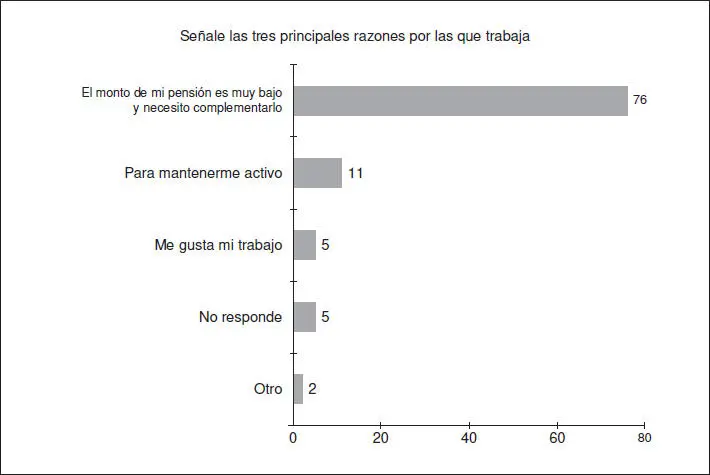

De acuerdo a la Encuesta de Opinión y Percepción del Sistema de Pensiones efectuada por la Comisión Asesora Presidencial sobre el Sistema de Pensiones (2015), en Chile la principal razón por la que muchos pensionados siguen trabajando es que el monto de su pensión es bajo y necesitan complementarlo, como se aprecia en la Figura 3.

Figura 3: Razones por las que pensionados continúan trabajando

Indicador no suma 100% porque es respuesta múltiple

Fuente: Encuesta de Opinión y Percepción del Sistema de Pensiones en Chile.

En la misma encuesta, un 70% de las personas está muy en desacuerdo con la afirmación “Las pensiones que entrega el sistema de AFP alcanzan a financiar un nivel de vida adecuado”, mientras que un 71% de los pensionados por vejez declara que la pensión que recibe no le alcanza para satisfacer sus necesidades. En definitiva, la percepción de que los montos de pensión no son suficientes es mayoritaria. Esto tiene múltiples causas, y es una discusión que va más allá del ámbito de este capítulo, pero muestra la necesidad de que las personas puedan tomar las decisiones más convenientes en términos financieros y con toda la información disponible, factor que puede contribuir a elevar su bienestar.

Decisiones del adulto mayor al cumplir la edad legal para pensionarse

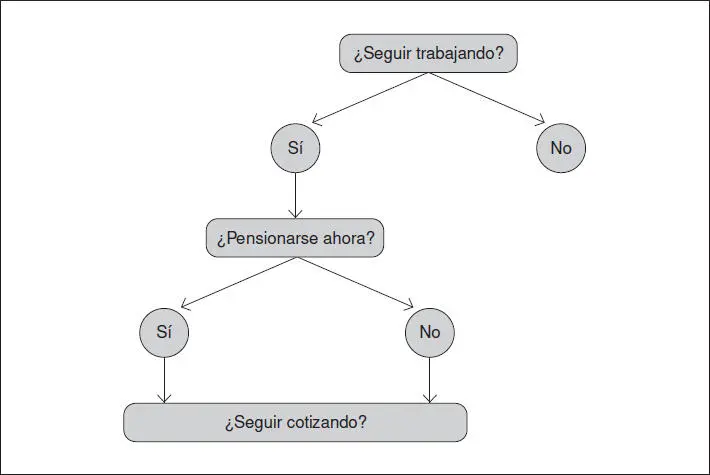

Dado que la principal razón que lleva a los adultos mayores a continuar trabajando más allá de la edad legal de pensión es que esta no les alcanza para cubrir sus necesidades, las decisiones respecto a cuándo jubilarse y cuándo pensionarse se vuelven un factor crítico para el pensionado, ya que afectan la suficiencia del monto de la pensión, esto es, la capacidad para cubrir las necesidades de los adultos mayores. En este sentido, para los adultos mayores se vuelve muy necesario comprender las distintas decisiones que deben tomar una vez que cumplieron la edad legal de pensión. La Figura 4 presenta el árbol de decisión del trabajador que llegó a esta etapa de su vida.

Figura 4: Árbol de decisión de un trabajador que cumple la edad legal de pensión

La Figura 4 muestra que la primera decisión que debe tomar un afiliado que llega a su edad legal de pensión es si seguirá trabajando o se jubilará. Si decide seguir trabajando tiene varias opciones posibles: puede comenzar a recibir la pensión y dejar de cotizar para la AFP (debe cotizar el 7% de salud en caso de no estar exento), puede pensionarse y seguir cotizando (escenario contradictorio pero que existe dentro del abanico de opciones), puede posponer la fecha efectiva de la pensión pero dejar de cotizar (con lo que dejará de realizar aportes a su cuenta de capitalización individual) o puede posponer la fecha de pensión y además seguir cotizando normalmente.

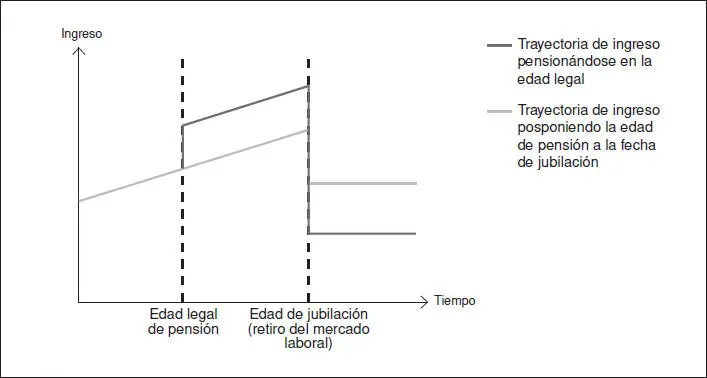

Aunque postergar la edad de jubilación (retiro del mercado laboral) permite paliar en parte el problema de la suficiencia, para efectos de evitar variaciones bruscas en el ingreso (y por ende, en el consumo) resulta más importante postergar la edad de la pensión. Ello, porque mientras siga percibiendo un ingreso laboral, lo ideal es que el trabajador pueda postergar también la edad de pensión, y de ser posible, seguir cotizando e incrementando el saldo de su cuenta de capitalización individual. De esta manera, una vez que se jubile, el sueldo será reemplazado por una pensión, pero más alta que la que originalmente habría percibido en caso de pensionarse en la edad legal, ya que el monto ahorrado en la cuenta de capitalización individual se distribuirá entre un menor número de años. Esta es la opción que permite una mayor suavización del patrón de consumo del individuo. Pero incluso si la persona deja de cotizar a la edad legal de pensión, el hecho de haber pospuesto el momento de pensionarse, le permitirá recibir un monto mayor de pensión al retirarse, ya que los recursos acumulados en su cuenta seguirían recibiendo retornos e igualmente se distribuirán en un número menor de años que en el caso de pensionarse a la edad legal.

En cambio, si la persona solo posterga la edad de jubilación (es decir, sigue trabajando), pero decide hacer efectivo su derecho a pensión y deja de cotizar 19, en el periodo en que se mantenga trabajando no solo recibirá su ingreso laboral sino además su pensión, lo que momentáneamente generará un salto en su ingreso total. Sin embargo, una vez que se retire solo recibirá su pensión, pero esta será mucho más baja que en el caso en que se hubiese pensionado al momento del retiro. Por lo tanto, tendrá una caída más brusca de su ingreso respecto a si hubiese pospuesto también el momento de la pensión.

El patrón hipotético del ingreso total en ambas situaciones para una persona que solo cuenta con los ingresos de su trabajo y con su pensión de vejez se presenta en la Figura 5. Como se observa, la trayectoria del ingreso total cuando el trabajador además posterga la edad de pensión y sigue cotizando es mucho más suave que cuando opta solo por postergar la edad de jubilación, pero se pensiona en la edad legal.

Figura 5: Patrón hipotético del ingreso total obtenido por un trabajador que decide posponer la edad de jubilación dependiendo de su decisión de posponer o no la edad de pensión 20

La lección de lo anterior es que dentro del abanico de opciones disponibles existen algunas más convenientes que otras. Si el afiliado optó por seguir trabajando (y asumiendo que no tiene otro tipo de ingresos además del laboral y de la pensión a recibir), probablemente la mejor alternativa es seguir cotizando normalmente y pensionarse solo al momento de la jubilación. Ello porque dado que está recibiendo su ingreso laboral, el seguir cotizando le permitirá aumentar el monto de su pensión futura. Con esto podrá suavizar mejor su consumo, al permitir variaciones menos bruscas del ingreso cuando pase de recibir su remuneración a una pensión (ilustrado en la Figura 5). Si, en cambio, la persona opta por recibir la pensión estando trabajando, recibirá no solo su ingreso laboral sino también este ingreso adicional, lo que implica aumentarlo durante el lapso posterior a la fecha de pensión en que se mantenga trabajando. Sin embargo, si la persona deja de cotizar, no podrá seguir incrementando su pensión, por lo que su tasa de reemplazo será menor que de haber seguido cotizando, lo que implicará una caída más brusca de su ingreso una vez que se retire definitivamente del mundo laboral. Por otro lado, pensionarse y seguir cotizando resulta en cierta forma contradictorio, ya que, por un lado, se están retirando fondos de la cuenta y al mismo tiempo, ingresando. Adicionalmente, para quienes trabajan y se pensionan puede ocurrir que al sumar sus ingresos podrían eventualmente tener que comenzar a pagar impuesto a la renta, o si ya lo pagaban, este será más alto. Ello, porque sus ingresos mensuales aumentarán respecto a su situación previo a recibir la pensión. Ciertamente tener que destinar una porción del dinero a impuestos que antes no se pagaban resulta poco conveniente. Además, quienes no están exentos de enterar la cotización de salud, deberán hacerlo por partida doble, tanto por su remuneración como por su pensión.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Cómo vivir bien 100 años»

Представляем Вашему вниманию похожие книги на «Cómo vivir bien 100 años» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Cómo vivir bien 100 años» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.