Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht

Здесь есть возможность читать онлайн «Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Buchführung und Jahresabschluss nach Handels- und Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Buchführung und Jahresabschluss nach Handels- und Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Buchführung und Jahresabschluss nach Handels- und Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Buchführung und Jahresabschluss nach Handels- und Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Auf der Passivseite ist neben dem Eigenkapital und den Verbindlichkeiten die Position Rückstellungen enthalten. Auch hierbei handelt es sich um Schulden, also Verpflichtungen gegenüber Dritten. Im Unterschied zu den Verbindlichkeiten sind diese Verpflichtungen aber noch unsicher, weshalb sie gesondert ausgewiesen werden.

Die Aktivseite der Bilanz weist das Vermögen des Unternehmens aus, unterteilt nach Anlagevermögen und Umlaufvermögen. Der Unterschied liegt in der Bindung der Vermögensteile an das Unternehmen. Anlagevermögen soll dauerhaft dem Unternehmen dienen, dagegen ist Umlaufvermögen dazu bestimmt, verkauft oder verbraucht zu werden, unterliegt also einem kurzfristigen Umschlag. Wird beispielsweise ein PKW für die langfristige Nutzung im Unternehmen erworben und bar bezahlt, erhöht sich einerseits das Anlagevermögen (Sachanlagen) und anderseits mindert sich das Umlaufvermögen (Flüssige Mittel in Form der Kasse).

Das Vermögen umfasst auch die Bestände an Flüssigen Mitteln und Forderungen (Ansprüche auf Finanzmittel). Auf die bereits dargestellten Erläuterungen zu den zugehörigen Rechengrößen Einzahlungen/Auszahlungen sowie Einnahmen/Ausgaben unter Kapitel 1.1 wird verwiesen. Der Rest des Vermögens kann dem Sachvermögen zugeordnet werden.

Unterhalb des Vermögens und des Kapitals werden Rechnungsabgrenzungsposten auf beiden Seiten der Bilanz ausgewiesen. Die Posten dienen der Abgrenzung des Periodenerfolges und werden später erläutert.

Die Abbildung der Erträge und Aufwendungen in der Gewinn- und Verlustrechnung gliedert sich wie in Abbildung 2.8 dargestellt in Staffelform.

Gewinn- und Verlustrechnung

Abb. 2.8: Gewinn- und Verlustrechnung (Gesamtkostenverfahren)

Kauft das Unternehmen Waren ein, die es später mit Gewinn weiterverkaufen möchte, führt der Barerwerb zu einer Zunahme der Vorräte und einer Abnahme der Flüssigen Mittel (Kasse), also einer Umschichtung im Umlaufvermögen. Das Reinvermögen und damit der Gewinn bleiben davon unberührt. Wird die Ware veräußert gegen Barzahlung, erhöht dieser Vorgang das Umlaufvermögen (Kasse) und auch das Reinvermögen (Vermögenszunahme bei unveränderten Schulden = Reinvermögenszunahme). Reinvermögensmehrungen werden als Erträge bezeichnet und innerhalb des Eigenkapitals gesondert erfasst, in diesem Fall als Umsatzerlös. Umsatzerlöse nehmen also die erzielten Entgelte der verkauften Waren, Erzeugnisse oder Dienstleistungen auf. Die Ware verlässt zeitgleich das Lager und mindert damit das Vorratsvermögen und das Reinvermögen (Schulden sind auch hier unverändert geblieben). Die Reinvermögensminderung wird als Aufwand (also Verbrauch) im Posten Materialaufwand ausgewiesen. Ein Jahresüberschuss liegt vor, wenn die Summe aller Erträge des Geschäftsjahres die Summe aller Aufwendungen übersteigt. Alle Ertrags- und Aufwandskonten sind also Unterkonten zum Eigenkapital.

Für das Grundverständnis sind noch die Posten »Personalaufwendungen«, »Abschreibungen« und »sonstige betriebliche Aufwendungen« zu beschreiben. Zum Personalaufwand gehören die Vergütungen für die Arbeitsleistungen der Mitarbeiter. Abschreibungen bilden den Werteverzehr ab, der vorhersehbar durch die Nutzung von bestimmten Anlagegegenständen entsteht. Hintergrund ist, dass sich deren Nutzung (beispielsweise einer Fertigungsmaschine) über mehrere Perioden erstreckt. Durch die Nutzung mindert sich der Wert der Maschine in jeder Periode bis zur vollständigen Abnutzung. Jeder Nutzungsperiode wird ein Anteil an dieser nutzungsbedingten Wertminderung zugeordnet und als »planmäßige Abschreibung« erfasst. Wird also z. B. der gekaufte PKW erworben und über 6 Jahre gesamte Nutzungsdauer annähernd gleichmäßig genutzt, wird in jedem Geschäftsjahr anteilig 1/6 des Wertes als planmäßige Abschreibung verbucht: Der Wert des Anlagevermögens (Sachanlagen) sinkt und das Eigenkapital mindert sich, konkret im Posten Abschreibungen. Unter dem Posten »sonstige betriebliche Aufwendungen« werden Aufwendungen der üblichen Geschäftstätigkeit ausgewiesen, die keinem anderen Einzelposten zuzuordnen sind. Zu nennen wären beispielhaft Aufwendungen für Kommunikation, für die Inanspruchnahme von Rechten und Diensten (Miete, Leasinggebühren, …) oder für Beiträge.

Die Unterscheidung innerhalb des Kontensystems zwischen Konten, die Vermögens- oder Schuldposten darstellen, das Konto des Eigenkapitals für die Kapitalbereitstellung sowie den Konten für Aufwendungen und Erträge hat große Bedeutung für die Beurteilung ökonomischer Wirkungen von Buchungen:

Buchungen auf Konten der Vermögens- und Schuldposten führen zwar zu Umschichtungen im Nettovermögen, sind aber ohne Gewinnauswirkung (erfolgsneutral). Buchungen auf Konten für Erträge und Aufwendungen verändern das Nettovermögen in der Höhe und wirken sich damit auf den Gewinn des Unternehmens aus (erfolgswirksam). Aufwendungen mindern den Gewinn, Erträge erhöhen den Gewinn. Buchungen auf dem Eigenkapitalkonto, soweit es die Kapitalbereitstellung durch Unternehmer oder Gesellschafter betrifft, führen ebenfalls zu Reinvermögensänderungen, jedoch ohne Beeinflussung des Gewinns. Kapitalzuführungen erhöhen also das Nettovermögen, bleiben aber erfolgsneutral.

2.2.2.2 Erfassung von Geschäftsvorfällen auf Konten

Nachfolgend wird die Technik der Erfassung von Geschäftsvorfällen auf Konten erläutert. Da jeder Geschäftsvorfall im geschlossenen System mindestens zwei Bilanzpositionen und damit mindestens zwei Konten verändert, sind zwei Fragen zu klären: Welche Konten werden durch den Geschäftsvorfall verändert und auf welcher Kontenseite ist die Veränderung jeweils zu erfassen. In Bezug auf die erste Frage kann auf die obenstehenden Ausführungen zu den Inhalten der Posten der Bilanz und der Gewinn- und Verlustrechnung verwiesen werden. Die zweite Frage wird nachfolgend erörtert:

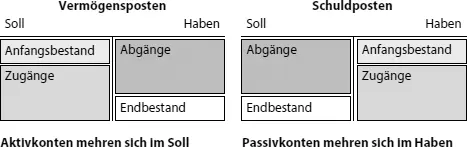

Die Erfassung der Veränderungen von Vermögen, Schulden und Eigenkapital auf den jeweiligen Unterkonten folgt einem einfachen logischen Grundgedanken: Das Unterkonto folgt dem Inhalt des Hauptkontos: Der Bestand an Vermögen (Aktiva) wird auf der linken Seite des Hauptkontos Bilanz im Soll ausgewiesen. Entsprechend wird der Bestand auch auf der linken Seite des Unterkontos (Soll) geführt, beispielsweise bei der Kasse. Entsprechend sind Mehrungen des Bestandes auf der linken Kontenseite (Soll) zu erfassen und Minderungen auf der rechten Kontenseite (Haben). Für Schulden und das Eigenkapital sind die Verhältnisse genau umgekehrt, denn als Passiva stehen sie rechts in der Bilanz (Haben). Man bezeichnet die Konten, die Posten der Bilanz abbilden als Bestandskonten. Vermögen wird auf aktiven Bestandskonten, Schulden und Eigenkapital werden auf passiven Bestandskonten geführt (  Abb. 2.9).

Abb. 2.9).

Abb. 2.9: Veränderungen auf Konten für Vermögens- und Schuldposten

Die Konten für Ertragsposten und Aufwandsposten sind Unterkonten zum Konto Eigenkapital und verhalten sich entsprechend. Im Unterschied zu dem Konto Eigenkapital gibt es hier keinen Anfangsbestand, da lediglich die Veränderungen einer Periode dargestellt werden sollen. Ertrag erhöht und Aufwand mindert das Eigenkapital, so dass die Mehrung von Ertrag auf der Haben-Seite und die Mehrung von Aufwand auf der Soll-Seite zu erfassen ist (siehe Konto Eigenkapital). Minderungen werden jeweils auf der Gegenseite dargestellt. Ertrags- und Aufwandskosten werden als Erfolgskonten bezeichnet ( Abb. 2.10).

Интервал:

Закладка:

Похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»

Представляем Вашему вниманию похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.