Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht

Здесь есть возможность читать онлайн «Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Buchführung und Jahresabschluss nach Handels- und Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Buchführung und Jahresabschluss nach Handels- und Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Buchführung und Jahresabschluss nach Handels- und Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Buchführung und Jahresabschluss nach Handels- und Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

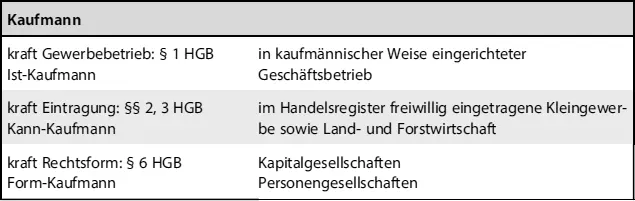

Gewerbetreibende gelten nur dann unmittelbar als Kaufleute im Sinne des § 1 HGB, wenn ihr Geschäftsbetrieb eine kaufmännische Organisation erforderlich macht (Ist-Kaufmann). Maßgebend sind qualitativ-strukturelle Merkmale (Vielfalt der Leistungen und Geschäftsverbindungen, Kontokorrentverkehr, kaufmännische Betriebsführung, …) und quantitative Kriterien (Umsatzerlöse, Zahl der Arbeitnehmer, …) 8 . Der Betreiber eines kleinen Kiosks wird damit trotz seiner Handelstätigkeit kein Kaufmann sein. Als Kleingewerbetreibender kann er jedoch selbst entscheiden, ob er freiwillig durch Eintragung in das Handelsregister zum Kaufmann werden möchte (Kann-Kaufmann § 2 HGB). Die Eintragung wirkt in diesem Fall konstitutiv, also rechtserzeugend. Ohne Eintragung gelten Kleingewerbetreibende als Nichtkaufleute.

Auf Handelsgesellschaften finden die Vorschriften für Kaufleute ebenfalls Anwendung (§ 6 HGB). Dazu gehören die Personengesellschaften (insbesondere OHG, KG) und die Kapitalgesellschaften (insbesondere AG, GmbH). Kapitalgesellschaften gelten unabhängig von ihrer Betätigung bereits wegen ihrer Rechtsform als Handelsgesellschaften. Dagegen sind Personengesellschaften dann Handelsgesellschaften, wenn ihr Geschäftszweck auf den Betrieb eines Handelsgewerbes gerichtet ist. Eine vermögensverwaltende KG kann durch die optionale Eintragung in das Handelsregister zur Handelsgesellschaft werden (  Abb. 2.3).

Abb. 2.3).

Kaufmann

Abb. 2.3: Kaufmannsbegriff

Die Buchführungspflicht wird durch die Pflicht zur Erstellung von Jahresabschlüssen ergänzt ( Kap. 3.2.1).

Von der Buchführungspflicht werden Einzelkaufleute nach § 241a HGB befreit, wenn sie die Schwellenwerte für Umsatzerlöse (EUR 600.000) und Jahresüberschuss (EUR 60.000) nicht überschreiten. Notwendig ist allerdings die Einhaltung der Schwellenwerte an zwei aufeinanderfolgenden Abschlussstichtagen. Andernfalls entfällt die Befreiung. Nur bei Neugründungen reicht die Einhaltung am ersten Abschlussstichtag aus. Es handelt sich um ein Wahlrecht des Einzelkaufmanns.

Die Buchführungspflicht für steuerliche Zwecke ist in § 141 f. AO geregelt. Nach der sogenannten derivativen Buchführungspflicht nach § 140 AO führt die Buchführungspflicht nach anderen Gesetzen (z. B. für Kaufleute nach HGB) auch zur steuerrechtlichen Buchführungspflicht. Handelsrechtliche Kaufleute unterliegen also stets auch der steuerrechtlichen Buchführungspflicht.

Ergänzend regelt § 141 AO eine originäre Buchführungspflicht für Nichtkaufleute. Sie tritt ein, wenn gewerbliche Unternehmen sowie Land- und Forstwirte bestimmte Größenkriterien überschreiten. Für Kleingewerbetreibende sind der Umsatz (EUR 600.000 im Kalenderjahr) oder der Gewinn (EUR 60.000) maßgebend. Werden beide Kriterien nicht überschritten, ist der Nichtkaufmann auch steuerrechtlich nicht zur Buchführung verpflichtet.

Trotz der Annäherung der Schwellenwerte für die Befreiung von der handelsrechtlichen Buchführungspflicht nach § 241a HGB an die Schwellenwerte des § 141 AO für die originäre steuerrechtliche Buchführungspflicht ist eine Differenzierung bei den verwendeten Bezugsgrößen festzustellen, denn »Jahresüberschuss« und »Gewinn aus Gewerbebetrieb« sind nicht zwingend identisch. Das kann zu dem Ergebnis führen, dass ein von der handelsrechtlichen Buchführungsflicht befreiter Einzelkaufmann dennoch steuerrechtlich zur Buchführung verpflichtet ist.

Auch die steuerliche Verpflichtung zur Buchführung ist mit der Erstellung von Abschlüssen verbunden. Die Gewinnermittlung für Gewerbetreibende basiert ebenfalls auf einer Vermögensübersicht, der Steuerbilanz. Handels- und Steuerbilanz sind inhaltlich eng miteinander verbunden.

2.2.1.2 Rechtliche Anforderungen an die Ausgestaltung der Buchführung

Unterliegt die Person mit ihrem Unternehmen der handelsrechtlichen Buchführungspflicht, ist im nächsten Schritt zu prüfen, welche gesetzlichen Regelungen die inhaltlichen Anforderungen an die Buchführung bestimmen. § 238 Abs. 1 Satz 2 HGB formuliert den Grundsatz, dass die Buchführung so beschaffen sein muss, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermittelt. Dann gilt die Buchführung als ordnungsgemäß im Sinne des Gesetzes.

Gegenstand der Erfassung in der Buchführung sind also die Geschäftsvorfälle des Unternehmens. Als Geschäftsvorfälle sind alle erfassungspflichtigen Ereignisse zu benennen, die zu einer Veränderung des Vermögens und der Schulden des Kaufmanns in Bezug auf Struktur oder Höhe führen. Bei Einzelkaufleuten ergibt sich daraus eine notwendige klare Abgrenzung gegenüber Ereignissen, die in der privaten Sphäre des Unternehmers angesiedelt sind und nicht in der Buchführung des Unternehmens erfasst werden dürfen. In der Praxis ergeben sich in diesem Zusammenhang oftmals Abgrenzungsfragen, beispielsweise bei der privaten Nutzung eines Firmenfahrzeugs. Zudem sind nicht alle dem Unternehmen zuzuordnende Ereignisse mit finanziellem Hintergrund zwingend und sofort in der Buchhaltung zu erfassen. Beispielsweise stellt der Abschluss eines Kaufvertrages über den Erwerb einer Maschine keinen sofort buchungspflichtigen Vorgang dar. Vielmehr erfolgt die Erfassung erst zu dem Zeitpunkt der Erfüllung eines der beiden Vertragspartner. Hier wirken sich die Regelungen des Bilanzrechts aus und bestimmen den Umfang und den Zeitpunkt der Erfassung von Geschäftsvorfällen in der Buchhaltung.

Ein bestimmtes konkretes Buchhaltungssystem und eine bestimmte Buchführungsform sind gesetzlich nicht vorgegeben. In der Praxis hat sich das System der doppelten Buchhaltung bewährt, weil es die gesetzlichen Anforderungen am besten erfüllt 9 .

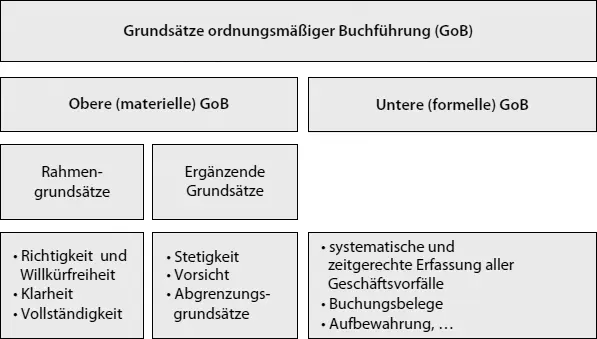

Als gesetzliche Anforderung fordert zunächst § 238 Abs. 1 Satz 1 HGB abstrakt die Beachtung der Grundsätze ordnungsmäßiger Buchführung (GoB). Es handelt sich um einen unbestimmten Rechtsbegriff, der allgemein anerkannte Regeln über die Führung der Handelsbücher und die Erstellung des Jahresabschlusses beinhaltet, die von allen Kaufleuten zu beachten sind. Es liegt keine gesetzliche Definition des Begriffs vor, vielmehr erfolgt die Bestimmung durch Wissenschaft, Rechtsprechung und Praxis. Er soll eine zweckorientierte Rechnungslegung gewährleisten, die flexibel und anpassungsfähig auch bei Veränderungen im Wirtschaftsleben anwendbar ist.

Mittlerweile sind viele der ehemals ungeschriebenen GoB in das HGB als Einzelnormen übernommen worden. Auch die gesetzlich nicht fixierten GoB stellen zwingend zu beachtende Regelungen dar.

Eine allgemein anerkannte Systematisierung der Grundsätze ordnungsmäßiger Buchführung liegt bis heute nicht vor. Die verschiedenen Ansätze unterscheiden sich auch in Details ( Abb. 2.4).

Abb. 2.4: System der Grundsätze ordnungsmäßiger Buchführung 10

Für die Ausgestaltung der Buchführung sind neben Aspekten der Rahmengrundsätze insbesondere die formellen GoB bestimmend:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»

Представляем Вашему вниманию похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.