Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht

Здесь есть возможность читать онлайн «Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Buchführung und Jahresabschluss nach Handels- und Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Buchführung und Jahresabschluss nach Handels- und Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Buchführung und Jahresabschluss nach Handels- und Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Buchführung und Jahresabschluss nach Handels- und Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

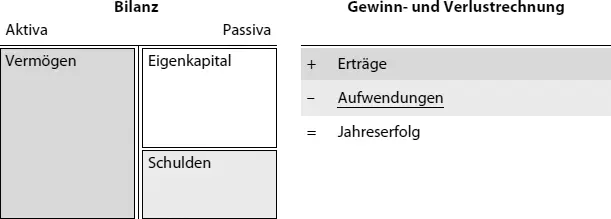

Für den Bereich des Jahresabschlusses hat der Gesetzgeber in § 264 Abs. 2 HGB eine grundsätzliche Definition des Zweckes des Jahresabschlusses formuliert: »Der Jahresabschluss hat (…) ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage zu vermitteln«. Die Bilanz hat dabei die Aufgabe, die Vermögenslage durch Gegenüberstellung von Vermögen und Schulden zu einem bestimmten Zeitpunkt darzustellen. Als Saldo ergibt sich das Nettovermögen, das bilanziell als Eigenkapital bezeichnet wird. Die Darstellung in der Form eines Kontos führt dazu, dass beide Kontenseiten der Bilanz gleich groß sind. Die Veränderung des Eigenkapitals zwischen zwei Stichtagen spiegelt den in einer Periode erzielten Erfolg (Nettovermögensveränderung) wider. Die Zusammensetzung des Periodenerfolgs als zentrale Größe der Ertragslage wird in der Gewinn- und Verlustrechnung durch die Gegenüberstellung von Erträgen und Aufwendungen sichtbar, wobei erstgenannte Wertezuwächse und letztgenannte Werteverzehre in einer Periode darstellen (  Abb. 1.2).

Abb. 1.2).

Abb. 1.2: Bilanz und Gewinn- und Verlustrechnung

Erträge und Aufwendungen sind Stromgrößen, mit der die Veränderungen des Reinvermögens innerhalb einer Periode dargestellt werden. Für die Finanzlage sind die Bestände an Zahlungsmitteln (Bargeld und Buchgeld) und Zahlungsansprüchen sowie der Bestand an Zahlungsverpflichtungen relevant, die in der Bilanz ersichtlich sind. Wirtschaftliche Aussagekraft resultiert aus deren Gegenüberstellung um Aussagen zur Liquidität im Sinne von Zahlungsfähigkeit ableiten zu können.

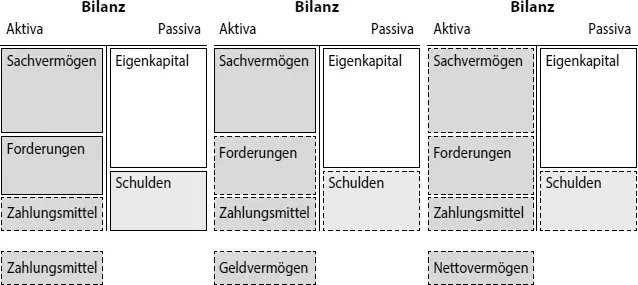

Im Rechnungswesen werden bestimmte Begriffspaare verwendet, deren Kenntnis für das Verständnis elementar ist. Sie betreffen jeweils Stromgrößen, die zu Veränderungen bei Bestandsgrößen führen. Als Bestandsgrößen werden bestimmte Teile des Nettovermögens eines Unternehmens herangezogen, ablesbar in der Bilanz ( Abb. 1.3).

Die Zunahme bzw. die Abnahme des Bestandes an Zahlungsmitteln wird als Einzahlung bzw. Auszahlung bezeichnet. Änderungen des Nettogeldvermögens eines Unternehmens werden mit Einnahmen und Ausgaben bezeichnet.

Abb. 1.3: Bilanz mit Aufteilung des Vermögens

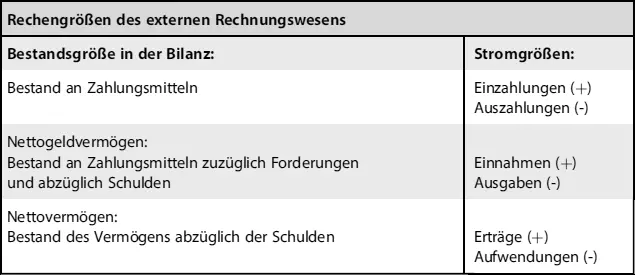

Zum Nettogeldvermögen zählen neben den Zahlungsmitteln auch die Ansprüche auf Finanzmittel sowie entsprechende Verpflichtungen. Hat der Unternehmer einen Kaufvertrag abgeschlossen und das Erzeugnis an den Kunden geliefert, besteht ein rechtlicher Anspruch auf Bezahlung des Kaufpreises. Umgekehrt hat der Kunde eine Zahlungsverpflichtung. Bilanziell werden diese Ansprüche bzw. Verpflichtungen erfasst als Vermögensposten (Forderungen) bzw. als Schuldposten (Verbindlichkeiten). Beim leistenden Unternehmer führt die Lieferung demnach zu einer Einnahme (Erhöhung der Forderungen) und beim Kunden zu einer Ausgabe (Zunahme der Verbindlichkeiten). Auch Aufwendungen und Erträge lassen sich bilanziell verdeutlichen: Aufwendungen sind Minderungen des Nettovermögens (Werteverzehr) und Erträge erhöhen das Nettovermögen (Wertezuwachs). Das Nettovermögen umfasst Geld- und Sachvermögen ( Abb. 1.4).

Rechengrößen des externen Rechnungswesens

Abb. 1.4: Rechengrößen des externen Rechnungswesens

Das Begriffspaar Leistungen und Kosten ist dem Bereich des internen Rechnungswesens vorbehalten. Als Wertezuwächse und -verbräuche werden dort nur solche erfasst, die durch den betrieblichen Leistungsprozess verursacht sind.

1.2 Finanzbuchhaltung und Jahresabschluss in der praktischen Anwendung

Geschäftsprozesse in der Unternehmenspraxis können als Bewegungen von Realgütern (Sachen und immaterielle Werte) oder Nominalgütern (Zahlungsmittel und Forderungen) gekennzeichnet werden, die eine Veränderung des Nettovermögens eines Unternehmens bewirken. Es ändert sich die Zusammensetzung und/oder die Höhe des Nettovermögens und damit Posten der Bilanz bzw. der Gewinn- und Verlustrechnung.

Im Laufe des Geschäftsjahres sind diese Vorgänge zunächst zu erfassen. Die Erfassung der Geschäftsvorfälle in der Finanzbuchhaltung erfordert, dass die von dem Vorgang betroffenen Posten der Bilanz bzw. der Gewinn- und Verlustrechnung identifiziert werden. Dazu muss bestimmt sein, was mit den Begriffen »Vermögen« und »Schuld« bzw. »Aufwand« und »Ertrag« genau gemeint ist. Dies regeln die Vorschriften des Bilanzrechts und bestimmen damit maßgebend den Inhalt von Bilanz und Gewinn- und Verlustrechnung im Jahresabschluss. Vergleichbares gilt für die Festlegung des Wertes, mit dem ein Vorgang beim Vermögen oder bei den Schulden erfasst werden muss. Folglich setzt bereits die buchhalterische Erfassung von Geschäftsprozessen im laufenden Geschäftsjahr grundlegende Kenntnisse des Bilanzrechts zum Jahresabschluss voraus. Soll beispielsweise von einem Unternehmen die Frachtrechnung eines Spediteurs für den Transport einer gekauften Maschine erfasst werden, könnte die Erfassung als »Frachtaufwendungen« in Betracht kommen. Bilanzrechtlich zutreffend ist dagegen die Erfassung bei den »Maschinen« im Vermögen, weil es sich um Anschaffungsnebenkosten der gekauften Maschine handelt. Auch die Kenntnis des strukturellen Aufbaus der Bilanz ist für die Verbuchung von Geschäftsvorfällen unerlässlich, um den gesetzlichen Ausweisregeln Genüge zu tun. Die Frage, zu welchem Zeitpunkt ein Ertrag aus dem Verkauf eines Produkts zu erfassen ist, wird ebenfalls durch das Bilanzrecht geregelt und steht nicht im Ermessen der Buchhaltung. Rechtlich ausgedrückt wäre der Zusammenhang damit wie folgt zu formulieren: Die Buchführung muss so beschaffen sein, dass sich daraus ein den gesetzlichen Anforderungen entsprechender Jahresabschluss erstellen lässt 5 .

Nachdem die Erfassung aller Geschäftsprozesse einer Rechnungsperiode abgeschlossen ist, bauen die Arbeiten zur Erstellung des endgültigen Jahresabschlusses auf den Daten der Finanzbuchhaltung auf. Es sind die sogenannten vorbereitenden Jahresabschlussarbeiten durchzuführen. Beispielsweise muss das erfasste Vermögen einer Bewertung unterzogen werden, die insbesondere prüft, ob der Stichtagswert der einzelnen Vermögensposten gegenüber dem Zugangswert gesunken ist.

Diese Feststellungen verdeutlichen, dass der Jahresabschluss einerseits auf der Buchhaltung aufbaut, anderseits beide inhaltlich eng miteinander verflochten sind. Das ist der Grund, warum nachfolgend die einzelnen Geschäftsprozesse stets aus beiden Perspektiven gemeinsam beleuchtet werden. Im Anschluss an die buchhalterische Erfassung des Geschäftsprozesses schließt sich unmittelbar die Beschreibung der zugehörigen Jahresabschlussarbeiten für die von dem Prozess betroffenen Bilanzpositionen an. Dieses Vorgehen macht es zudem erst möglich, dass dem Anwender alle mit einem Geschäftsprozess verbundenen wirtschaftlichen Folgen transparent werden.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»

Представляем Вашему вниманию похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.