Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht

Здесь есть возможность читать онлайн «Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Buchführung und Jahresabschluss nach Handels- und Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Buchführung und Jahresabschluss nach Handels- und Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Buchführung und Jahresabschluss nach Handels- und Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Buchführung und Jahresabschluss nach Handels- und Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Klarheit und Übersichtlichkeit (§ 243 Abs. 2 HGB); obwohl es sich um einen Grundsatz zur Aufstellung des Jahresabschlusses handelt, gilt er auch für die Buchführung. Der Grundsatz bezieht sich auf die Form der Aufzeichnungen in der Buchführung. Er verlangt die eindeutige Bezeichnung und Ordnung von Bilanzposten und Geschäftsvorfällen zur Herstellung von Verständlichkeit und Übersichtlichkeit.

• Richtigkeit (§ 239 Abs. 2 HGB) erfordert eine den Tatsachen entsprechende Führung der Bücher, die intersubjektiv nachprüfbar ist. Die Feststellung der Richtigkeit einer Erfassung ist aber nur unter Beachtung anderer GoB möglich.

• Der Grundsatz der Vollständigkeit verlangt die Erfassung aller buchungspflichtigen Geschäftsvorfälle (§ 239 Abs. 2 HGB).

• Die systematische und zeitgerechte Erfassung der Geschäftsvorfälle ergibt sich aus § 239 Abs. 2 HGB und macht eine zeitlich fortlaufende und sachlich geordnete Aufzeichnung der Geschäftsvorfälle erforderlich.

• Gem. § 238 Abs. 1 Satz 3 HGB ist die Nachvollziehbarkeit der Buchführung sicherzustellen. Damit ist die Herstellung einer Verbindung zwischen dem Geschäftsvorfall und der zugehörigen Buchung gemeint.

• Das Belegprinzip erfordert für jede Buchung den Nachweis durch einen Beleg.

• Zur Dokumentation der Geschäftsvorfälle sind gem. § 238 Abs. 2 HGB die Buchungsbelege und die Handelsbriefe zurückzubehalten und aufzubewahren. Weitere Aufbewahrungspflichten regelt § 257 HGB.

Zudem hat der Kaufmann gem. § 239 Abs. 1 HGB die Führung der Handelsbücher in einer lebenden Sprache unter Verwendung eindeutiger Abkürzungen und Symbole zu vollziehen. Eintragungen und Aufzeichnungen dürfen nicht nachträglich derart verändert werden, dass der ursprüngliche Inhalt nicht mehr feststellbar ist.

Die ergänzenden Grundsätze bestimmen maßgeblich den Inhalt des Jahresabschlusses und werden ausführlich im Kapitel 3.2.2.4 erörtert.

2.2.2 Organisation der Buchführung in der Praxis

Grundsätzlich können die genannten Anforderungen an die Buchführung durch verschiedene Ausgestaltungsformen erfüllt werden. In der Praxis hat sich die sogenannte »doppelte Buchführung« als überlegendes Buchführungssystem etabliert und liegt der nachfolgenden Darstellung zugrunde.

2.2.2.1 Buchführungssystem in Konten

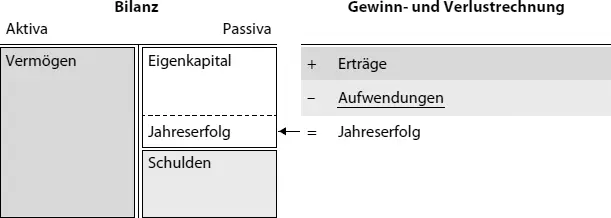

Das System der doppelten Buchhaltung in Konten ist ein in sich geschlossenes System, das im Aufbau an der Struktur der Bilanz im Sinne eines Oberkontos orientiert ist. Neben dem Vermögen und den Schulden wird auch das Reinvermögen als Eigenkapital abgebildet. Für jeden Bilanzposten wird mindestens ein Unterkonto verwendet. Jeder Geschäftsvorfall führt zu Veränderungen bei mindestens zwei Bilanzposten. Eine Buchung dokumentiert die Erfassung des Geschäftsvorfalls als Bewegungen auf einem Konto und mindestens einem Gegenkonto (  Abb. 2.5).

Abb. 2.5).

Abb. 2.5: Zusammenhang von Bilanz und Gewinn- und Verlustrechnung

Das Eigenkapital weist zwei getrennte Bereiche auf: Reinvermögensänderungen können durch Kapitalbereitstellungen der Unternehmer bzw. Gesellschafter entstehen, beispielsweise das Startkapital bei Gründung. Das Reinvermögen erhöht sich zwar, aber es handelt sich nicht um einen Erfolg des Unternehmens. Der entsteht durch unternehmerische Geschäfte, z. B. durch den Verkauf einer Ware mit Gewinn. Diese Reinvermögensmehrung erhöht den Jahreserfolg. In der Buchhaltung werden für erfolgswirksame Veränderungen des Eigenkapitals gesonderte Erfolgskonten geführt, wobei Erträge die Reinvermögensmehrungen und Aufwendungen die Reinvermögensminderung abbilden. Der Saldo aus Erträgen und Aufwendungen eines Geschäftsjahres bildet dann das Jahresergebnis. Für jeden Posten der Gewinn- und Verlustrechnung muss mindestens ein Unterkonto geführt werden. Der in der Gewinn- und Verlustrechnung ausgewiesene Jahreserfolg stimmt betragsmäßig mit dem Posten Jahreserfolg in der Bilanz überein, erläutert aber dessen Zusammensetzung als Detailrechnung.

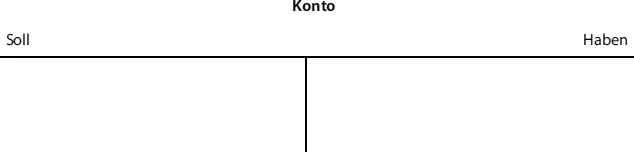

Alle genannten Unterkonten zur Bilanz werden mit dem Begriff »Sachkonten« bezeichnet. Jedes Konto hat zwei Seiten. Für alle Konten gilt, dass die linke Seite des Kontos mit »Soll« bezeichnet wird, die rechte Seite mit »Haben« ( Abb. 2.6).

Für die buchhalterische Erfassung eines Geschäftsvorfalles ist zunächst festzustellen, welche Positionen der Bilanz bzw. der GuV betroffen sind, also eine Veränderung durch den Geschäftsvorfall erfahren. In einer ersten groben Einordnung ist zunächst zwischen Vermögen, Schulden (Fremdkapital) und Eigenkapital zu unterscheiden.

Der zentrale Zusammenhang zwischen den genannten Größen lautet:

Vermögen − Schulden = Eigenkapital (Reinvermögen)

bzw. nach Umformung:

Vermögen = Eigenkapital + Schulden.

KontoSollHaben

Abb. 2.6: Konto

In der Folge sind die für das Grundverständnis wichtigen Positionen grundsätzlich zu beschreiben. Abbildung 2.7 zeigt zunächst den Inhalt der Bilanz in einer Grobübersicht.

Abb. 2.7: Bilanzaufbau (angelehnt an Gliederungsschema § 266 HGB)

Die Bilanz als Konto trennt die beiden Seiten Aktiva und Passiva. Der Zusammenhang zwischen beiden Seiten ergibt sich aus der Herkunft (Finanzierung) und der Verwendung der Mittel eines Unternehmens.

Die Passivseite gibt Informationen über die Herkunft der Mittel, also die Finanzierung des Vermögens. Die Aktivseite stellt die Zusammensetzung des Vermögens dar, also in welche Art von Vermögen die Mittel investiert worden sind.

Im Zuge der Gründung stellen die Eigentümer des Unternehmens (Unternehmer bzw. die Gesellschafter einer Gesellschaft) zunächst Kapital zur Verfügung, um das Unternehmen lebensfähig zu machen. In der Regel geschieht das durch Überweisung eines Geldbetrages auf das Bankkonto des Unternehmens. Dies führt dort zu einer Erhöhung der Aktiva und zwar bei den »Flüssigen Mitteln«. Auf der Passivseite wird das Eigenkapital (»Gezeichnetes Kapital« bei Kapitalgesellschaften) durch diesen Vorgang erhöht, weil das Nettovermögen des Unternehmens gestiegen ist. Nimmt das Unternehmen zusätzlich einen Bankkredit auf, erhöht sich durch die Darlehensauszahlung das Vermögen nochmals im Bereich der Flüssigen Mittel. Diesmal stammt das Kapital nicht von den Unternehmern bzw. Gesellschaftern, sondern von einer außenstehenden Bank. Der abgeschlossene Darlehensvertrag regelt eine zeitlich befristete Überlassung des Geldbetrages gegen eine vereinbarte Vergütung (Zins) und beinhaltet zusätzlich die Modalitäten der Rückzahlung. Diese Zahlungsverpflichtung gegenüber Dritten stellt eine Verbindlichkeit dar, die unter den Schulden auf der Passivseite ausgewiesen wird, konkret unter den Verbindlichkeiten gegenüber Kreditinstituten. Im Unterschied dazu steht das von den Eigentümern bereitgestellte Kapital zeitlich unbefristet sowie ohne feste Vergütung und Rückzahlungsverpflichtungen zur Verfügung. Stattdessen stehen den Unternehmern bzw. Gesellschaftern der Gewinn des Unternehmens sowie das Ergebnis aus der Auflösung des Unternehmens zu. Beide Größen sind abhängig von der Unternehmensentwicklung und machen deutlich, dass die Unternehmer bzw. Gesellschafter das unternehmerische Risiko tragen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»

Представляем Вашему вниманию похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.