Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht

Здесь есть возможность читать онлайн «Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Buchführung und Jahresabschluss nach Handels- und Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Buchführung und Jahresabschluss nach Handels- und Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Buchführung und Jahresabschluss nach Handels- und Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Buchführung und Jahresabschluss nach Handels- und Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Die Vorschriften des Bilanzrechts sind nicht für alle Rechtsformen von Unternehmen einheitlich. Für Kapitalgesellschaften gelten neben den Vorschriften, die für alle Rechtsformen gelten, zusätzlich strengere Vorschriften. Beispielsweise sind der Inhalt von Bilanz und Gewinn- und Verlustrechnung verbindlich festgelegt. Daran orientiert sich im Folgenden die Darstellung. Auf rechtsformspezifische Besonderheiten bei Einzelunternehmen bzw. Personengesellschaften wird bei Bedarf jeweils hingewiesen.

Im weiteren Verlauf wird begrifflich zwischen den Geschäftsprozessen und den in der Buchhaltung erfassten Geschäftsvorfällen unterschieden. Geschäftsprozesse sind reale Vorgänge (z. B. der Beschaffung, der Produktion oder des Absatzes) in einem Unternehmen, die ggf. aus verschiedenen Einzelvorgängen bestehen können, die möglicherweise nur teilweise für die Verbuchung relevant sind. Geschäftsvorfälle bezeichnen dagegen die in der Buchführung belegmäßig nachgewiesenen buchungspflichtigen einzelnen Vorgänge.

1Vgl. Coenenberg/Haller/Mattner/Schultze, Rechnungswesen, 2018, S. 3 mit Bezug auf Busse von Colbe, Rechnungswesen, 2011, S. 652.

2Vgl. Coenenberg/Haller/Mattner/Schultze, Rechnungswesen, 2018, S. 4.

3Hinsichtlich der Komponenten des Jahresabschlusses bestehen rechtsformspezifische Unterschiede.

4Vgl. Coenenberg/Haller/Mattner/Schultze, Rechnungswesen, 2018, S. 10 ff.

5Vgl. Brösel/Zwirner, in: Systematischer Praxiskommentar Bilanzrecht, 2016, Tz. 6 zu § 238 HGB.

2 Grundlagen der Erfassung von Geschäftsprozessen in der Buchführung

2.1 Überblick Buchungssystematik

Die externe Rechnungslegung ist als Zeitabschnittsrechnung konzipiert, die für jedes Geschäftsjahr mit einer Laufzeit von i. d. R. zwölf Monaten die Erstellung des Jahresabschlusses vorsieht. Demzufolge erfasst die Buchführung die Geschäftsprozesse mit finanziellem Hintergrund, die in der betreffenden Rechnungsperiode eingetretene Veränderungen von Vermögen, Schulden, Erträgen und Aufwendungen bewirken.

Die Konzeption der praktischen Durchführung der Buchführung orientiert sich an dem Zweck und den Aufgaben der Buchführung, die – zumindest in abstrakter Form – gesetzlich bestimmt sind. Gem. § 238 Abs. 1 Satz 1 HGB sind Bücher zu führen und in diesen die Handelsgeschäfte und die Lage des Vermögens ersichtlich zu machen. Diese Regelung macht deutlich, dass die Buchführung zunächst eine Informationserfassungsfunktion hat. Zugleich wird die Zielrichtung einer allgemeinen Informationsauswertung in Form der Vermögenslage erkennbar. Deutlicher wird der Zusammenhang durch den Blick auf die gesetzliche Regelung zum Jahresabschluss. Die geforderte Erstellung von Bilanz und Gewinn- und Verlustrechnung beinhaltet eine spezifische Informationsauswertung, die auf den gesammelten Informationen der Buchführung basiert. Dieser Zusammenhang ist bei der Ausgestaltung der Buchführung zu beachten. Damit ist die Dokumentationsfunktion der Buchführung immer in Zusammenhang mit der Informationsfunktion des Jahresabschlusses zu sehen. Anders ausgedrückt: bei der Ausgestaltung der Buchführung sind die Anforderungen zu berücksichtigen, die sich aus dem Jahresabschluss in Bezug auf die notwendigen Informationen ergeben.

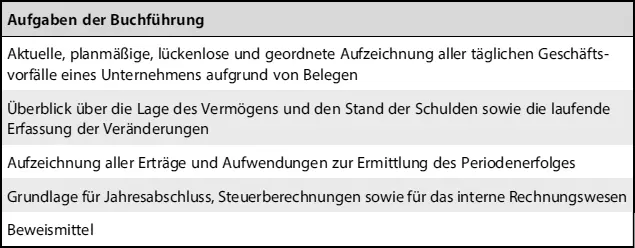

Die daraus abgeleiteten Aufgaben der Buchführung sind in der folgenden Abbildung dargestellt (  Abb. 2.1).

Abb. 2.1).

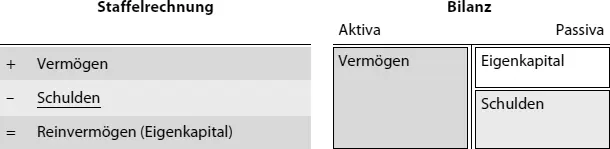

Jeder Geschäftsprozess in der Unternehmenspraxis verändert die Höhe und/oder die Zusammensetzung des Nettovermögens. Die Bilanz würde sich also nach jedem Geschäftsprozess gegenüber der Ausganssituation unterscheiden. Aufgabe der Buchführung ist es nun, den Stand und die Veränderungen des Nettovermögens sichtbar zu machen.

Zur praktischen Umsetzung dient die in der Praxis übliche Darstellung der Bilanz in Kontoform. Anders als bei der Staffelrechnung werden die positiven und negativen Komponenten durch die beiden Kontenseiten getrennt. Das Reinvermögen als Saldo gleicht die schwächere Kontenseite aus und bringt beide Kontenseiten zum Ausgleich ( Abb. 2.2).

Abb. 2.1: Aufgaben der Buchführung

Abb. 2.2: Staffelrechnung Vermögensübersicht und Bilanz in Kontoform

Die Erfassung der Veränderungen des Nettovermögens durch Geschäftsvorfälle erfolgt nicht in dem einen Konto »Bilanz«, sondern auf vielen Unterkonten zur Bilanz. Jedes Unterkonto bildet einen abgegrenzten Teil der Bilanz ab. Die Geschäftsvorfälle werden im Laufe des Geschäftsjahres auf den Unterkonten gesammelt und erst zum nächsten Rechnungsperiodenende wieder in ein Konto zusammengeführt, der neuen Bilanz. Das ist schon deswegen sinnvoll, weil die Bilanz immer nur zum Rechnungsperiodenende erstellt werden muss. Auch technisch ist die Erfassung aller Veränderungen eines Geschäftsjahres auf einem einzigen Konto nicht praktikabel. Vielmehr wird mindestens für jeden Posten, der auf der Vermögensseite der Bilanz aufgeführt wird und für jeden Posten der Schulden bzw. des Eigenkapitals ein getrenntes Unterkonto geführt. Entsprechendes gilt für Aufwendungen und Erträge in der Gewinn- und Verlustrechnung (kurz: »GuV«).

2.2 Rechtliche Rahmenbedingungen und Organisation der Buchführung in der Praxis

2.2.1 Rechtliche Rahmenbedingungen

Geht man der Frage nach, wie eine Buchführung für die praktische Anwendung sinnvoll aufgebaut werden soll, betrachtet man notwendigerweise zunächst die rechtlichen Rahmenbedingungen. Dabei sind die persönliche und die sachliche Ebene zu unterscheiden. Auf der persönlichen Ebene ist im ersten Schritt zu prüfen, welche Personen der gesetzlichen Verpflichtung zur Buchführung unterliegen. Nur diese Personen haben rechtlichen Regelungen zur inhaltlichen Gestaltung der Buchführung auf der sachlichen Ebene zu beachten.

Die Buchführungspflicht kann sich entweder aus handels- oder aus steuerrechtlichen Vorschriften ergeben.

2.2.1.1 Buchführungspflicht nach Handels- und Steuerrecht

Die handelsrechtliche Buchführungspflicht regelt § 238 HGB, wonach jeder Kaufmann verpflichtet ist, Bücher zu führen 6 . Die §§ 1 ff. HGB bestimmen die Kaufmannseigenschaft.

Kaufmann im Sinne des § 1 HGB ist, wer ein Handelsgewerbe betreibt. Handelsgewerbe ist jedes gewerbliche Unternehmen, das nach Art und Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert. Welche Tätigkeit als Gewerbe gilt und wann ein Gewerbebetrieb vorliegt, regelt das HGB nicht ausdrücklich. Jedoch definiert das Steuerrecht in § 15 Abs. 2 EStG die Einkünfte aus Gewerbebetrieb durch die folgenden Merkmale:

• selbständige nachhaltige Betätigung,

• die mit der Absicht Gewinn zu erzielen unternommen wird und

• die sich als Beteiligung am allgemeinen wirtschaftlichen Verkehr darstellt.

• Zudem ist die Betätigung weder als Ausübung von Land- und Forstwirtschaft noch als Ausübung eines freien Berufs noch als eine andere selbständige Arbeit anzusehen und

• die Betätigung stellt auch keine bloße Verwaltung eigenen Vermögens dar 7 .

Nicht zu den Buchführungsverpflichteten gehören damit beispielsweise Freiberufler, die Einkünfte aus einer selbständigen Arbeit im Sinne des § 18 EStG erzielen, wie beispielsweise Ärzte, Rechtsanwälte, Architekten, Wirtschaftsprüfer oder Steuerberater.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»

Представляем Вашему вниманию похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.