Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht

Здесь есть возможность читать онлайн «Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Buchführung und Jahresabschluss nach Handels- und Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Buchführung und Jahresabschluss nach Handels- und Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Buchführung und Jahresabschluss nach Handels- und Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Buchführung und Jahresabschluss nach Handels- und Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Zur einfacheren Orientierung sind die Textteile in den Kapiteln 4 und 5, die steuerbilanzielle Aspekte behandeln, einheitlich mit dem nebenstehenden Balkensymbol gekennzeichnet.

Der Darstellung liegen die Verhältnisse eines produzierenden Unternehmens zugrunde.

Dieses Lehrbuch richtet sich an Studierende eines wirtschaftswissenschaftlichen Studiums, vorzugsweise Bachelor, an Fachhochschulen, dualen Hochschulen sowie Verwaltungs- und Wirtschaftsakademien, sowie an Praktiker oder sonstige Weiterbildungsinteressierte, die grundlegende Kenntnisse für ihre Berufstätigkeit erwerben oder auffrischen wollen.

1 Rahmenbedingungen der Einführung und Anwendung eines Systems der Buchführung und der Jahresabschlusserstellung

1.1 Einordnung in das betriebliche Rechnungswesen

Wer ein Unternehmen gründet und betreibt hat bei der Fülle operativer Entscheidungen im Unternehmensalltag und strategischer Entscheidungen der Unternehmensführung ein Bündel rechtlicher und betriebswirtschaftlicher Rahmenbedingungen zu beachten.

Zu den rechtlichen Rahmenbedingungen gehören – neben anderen – die Verpflichtung zur Information Außenstehender über die Lage des Unternehmens mittels einer Vermögensaufstellung (Bilanz) und einer Erfolgsrechnung (Gewinn- und Verlustrechnung) sowie die Erklärungs- und Ermittlungspflichten gegenüber den Finanzbehörden. Darüber hinaus sind im internen Bereich für die Führung des Unternehmens bestimmte Informationen über das Unternehmen unabdingbar. Die Planung, Steuerung und Kontrolle aller Unternehmensbereiche ist eine Hauptaufgabe im Unternehmensführungssystem zur Erreichung der markwirtschaftlichen Ziele des Unternehmens.

Das Rechnungswesen ist das Rechenwerk zur zahlenmäßigen Abbildung des betrieblichen Geschehens im Unternehmen und zur Bereitstellung entsprechender Informationen. Es sind die beiden Komponenten »Informationserfassung« und »Informationsauswertung« zu unterscheiden. Während die Informationserfassung und -aufbereitung einen weitgehend objektiven Prozess darstellt, beinhaltet die Informationsauswertung auch subjektive Komponenten. Die Information Außenstehender erfolgt naturgemäß im Interesse des Informierenden, soll doch der Adressat ein bestimmtes Bild vom Unternehmen erhalten. Dagegen ist für interne Steuerungszwecke die objektive Entscheidungsrelevanz der Information von fundamentaler Bedeutung.

Die Bestimmung des Begriffs, des Aufbaus und der Funktionen des Rechnungswesens sind grundlegende Fragestellungen der Betriebswirtschaftslehre. Rechnungswesen ist definiert als ein Informationssystem innerhalb einer Unternehmung zur quantitativen, vorwiegend mengen- und wertmäßigen Ermittlung, Aufbereitung und Darstellung von wirtschaftlichen Zuständen in einem bestimmten Zeitpunkt und von wirtschaftlichen Abläufen während eines bestimmten Zeitraums 1 1 Vgl. Coenenberg/Haller/Mattner/Schultze, Rechnungswesen, 2018, S. 3 mit Bezug auf Busse von Colbe, Rechnungswesen, 2011, S. 652. 2 Vgl. Coenenberg/Haller/Mattner/Schultze, Rechnungswesen, 2018, S. 4. 3 Hinsichtlich der Komponenten des Jahresabschlusses bestehen rechtsformspezifische Unterschiede. 4 Vgl. Coenenberg/Haller/Mattner/Schultze, Rechnungswesen, 2018, S. 10 ff. 5 Vgl. Brösel/Zwirner, in: Systematischer Praxiskommentar Bilanzrecht, 2016, Tz. 6 zu § 238 HGB.

. Es dient der Unternehmensleitung als Instrument zur Steuerung und Überwachung der unternehmerischen Zielerreichung. In Erweiterung von Unternehmenszielen, die sich nicht mengen- und wertmäßig darstellen lassen (bspw. ökologische oder soziale Ziele eines Unternehmens) wird auch der Begriff der Unternehmensrechnung verwendet 2 2 Vgl. Coenenberg/Haller/Mattner/Schultze, Rechnungswesen, 2018, S. 4. 3 Hinsichtlich der Komponenten des Jahresabschlusses bestehen rechtsformspezifische Unterschiede. 4 Vgl. Coenenberg/Haller/Mattner/Schultze, Rechnungswesen, 2018, S. 10 ff. 5 Vgl. Brösel/Zwirner, in: Systematischer Praxiskommentar Bilanzrecht, 2016, Tz. 6 zu § 238 HGB.

.

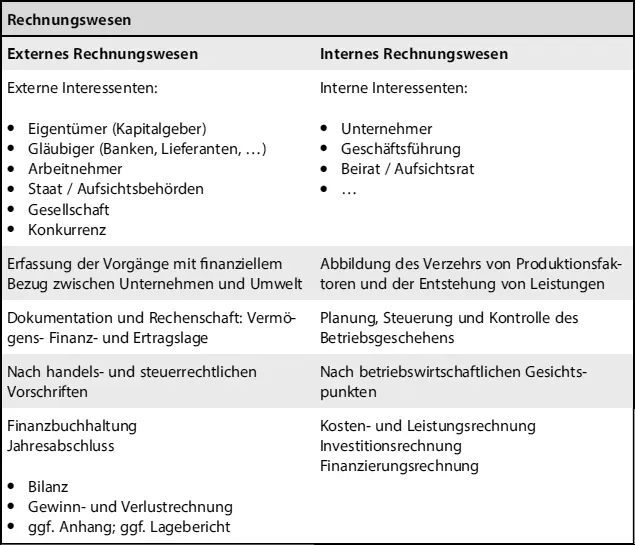

Das Rechnungswesen enthält im Aufbau zwei Teilgebiete, die als internes Rechnungswesen und als externes Rechnungswesen bezeichnet werden. Beide stehen miteinander in Verbindung und verwenden in Teilen das gleiche Zahlenmaterial.

• Das interne Rechnungswesen richtet sich an interne Adressaten (Unternehmer, Geschäftsführung, Beirat und Aufsichtsrat, …) und dient der Unternehmenssteuerung durch Planung und Kontrolle, um im Unternehmen betriebswirtschaftlich sinnvolle Entscheidungen zu unterstützen und Verhalten entsprechend zu steuern. Zum Instrumentarium gehören die Kosten- und Leistungsrechnung sowie die Finanz- und Investitionsrechnung. Das sogenannte Controlling eines Unternehmens versteht sich als zielorientierte Steuerung des Unternehmens durch Information, Planung und Kontrolle.

• Das externe Rechnungswesen richtet sich vorrangig an Adressaten außerhalb des Unternehmens, insbesondere externe Kapitalgeber. Es umfasst die Dokumentation des Unternehmensgeschehens (Geschäftsvorfälle) sowie die Rechenschaft bzw. Information über die Vermögens-, Finanz- und Ertragslage des Unternehmens. Zu den Instrumenten des externen Rechnungswesens gehört neben der Finanzbuchhaltung (kurz: Buchführung) der Jahresabschluss. Der Jahresabschluss besteht grundsätzlich aus Bilanz und Gewinn- und Verlustrechnung. Kapitalgesellschaften müssen ggf. weitere Berichtsinstrumente (z. B. Anhang bzw. Lagebericht) anwenden 3 3 Hinsichtlich der Komponenten des Jahresabschlusses bestehen rechtsformspezifische Unterschiede. 4 Vgl. Coenenberg/Haller/Mattner/Schultze, Rechnungswesen, 2018, S. 10 ff. 5 Vgl. Brösel/Zwirner, in: Systematischer Praxiskommentar Bilanzrecht, 2016, Tz. 6 zu § 238 HGB.

. Die steuerliche Gewinnermittlung basiert auf einem Vermögensvergleich und bedient sich ebenfalls dem Nebeneinander von Vermögens- und Erfolgsrechnung. Im Unterschied zum internen Rechnungswesen regeln gesetzliche Vorschriften den Inhalt der Instrumente des externen Rechnungswesens, um im Interesse der externen Adressaten ein gewisses Maß an Objektivität sicherzustellen. Dennoch eröffnen diese Regelungen den Bilanzierenden Möglichkeiten der Gestaltung durch Bilanzpolitik. Verantwortlich dafür sind entweder gesetzliche Wahlrechte oder Ermessensspielräume bei der Rechtsanwendung, die geschickt im Interesse des Bilanzierenden genutzt werden können.

Beide Teilgebiete des Rechnungswesens greifen auf das Zahlenmaterial der Finanzbuchhaltung zu, die eine planmäßige, lückenlose und geordnete Aufzeichnung aller täglichen Geschäftsvorfälle eines Unternehmens auf der Basis von Belegen sicherstellt. Daraus wird zunächst der Jahresabschluss abgeleitet. Für interne Informationszwecke werden die Daten der Finanzbuchhaltung dann nach betriebswirtschaftlichen Gesichtspunkten ausgewertet. In der Praxis bezieht die Unternehmensleitung häufig auch Buchführung und Jahresabschluss als Instrumente zur Steuerung mit ein. Das gilt insbesondere für kleinere Unternehmen, die nicht über die Ressourcen zum Aufbau eines internen Rechnungswesens verfügen.

Die wichtigsten Unterschiede zwischen beiden Teilgebieten des Rechnungswesens sind in Abbildung 1.1 zusammengestellt.

Rechnungswesen

Abb. 1.1: Teilgebiete des Rechnungswesens

Indem das Rechnungswesen Informationen über Geschäftsverlauf und Lage des Unternehmens bereitstellt, ermöglicht es die Beurteilung, inwieweit das Unternehmen seine finanziellen Ziele erreicht hat. Ausgehend von der grundlegenden marktwirtschaftlichen Zielsetzung der Gewinnmaximierung lassen sich grundsätzlich drei Ebenen der Unternehmensziele unterscheiden, woraus sich drei Steuerungsebenen ergeben: strategische Steuerung der Erfolgspotenziale, operative Steuerung des Unternehmenserfolges und finanzwirtschaftliche Steuerung der Liquidität 4 4 Vgl. Coenenberg/Haller/Mattner/Schultze, Rechnungswesen, 2018, S. 10 ff. 5 Vgl. Brösel/Zwirner, in: Systematischer Praxiskommentar Bilanzrecht, 2016, Tz. 6 zu § 238 HGB.

.

Интервал:

Закладка:

Похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»

Представляем Вашему вниманию похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.