Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht

Здесь есть возможность читать онлайн «Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Buchführung und Jahresabschluss nach Handels- und Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Buchführung und Jahresabschluss nach Handels- und Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Buchführung und Jahresabschluss nach Handels- und Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Buchführung und Jahresabschluss nach Handels- und Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

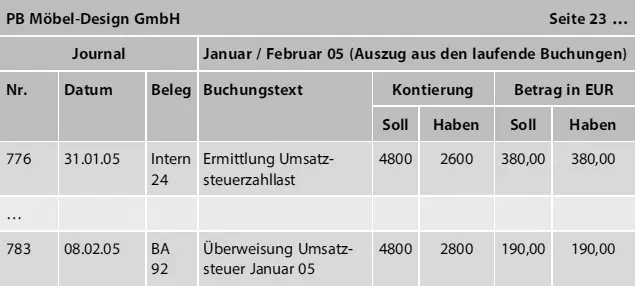

In der Buchhaltung ist die monatliche Abrechnung mit dem Finanzamt ebenfalls abzubilden. In stark vereinfachter Form wird dabei wie folgt vorgegangen: Zunächst wird die Zahllast (oder der Erstattungsanspruch) des Monats ermittelt. Dazu werden die Salden der beiden Konten Umsatzsteuer (EUR 570,00) und Vorsteuer (EUR 380,00) verglichen und der schwächere Saldo (EUR 380,00) zur Verrechnung verwendet. Die Verrechnung erfolgt dann durch die Buchung: Umsatzsteuer an Vorsteuer. Damit wird erreicht, dass das Konto mit dem schwächeren Ursprungssaldo (hier Vorsteuer) nunmehr ausgeglichen ist. Auf dem Konto mit dem stärkeren Ursprungssaldo (hier Umsatzsteuer) verbleibt dann der Betrag der Zahllast für den Monat als neuer Saldo (EUR 190,00). Schließlich erfolgt der Ausgleich des verbleibenden Saldos (EUR 190,00) durch die Zahlung an das Finanzamt. Im Journal spiegelt sich das wie folgt wider (  Abb. 2.51).

Abb. 2.51).

PB Möbel-Design GmbHSeite 23 …JournalJanuar / Februar 05 (Auszug aus den laufende Buchungen)Nr.DatumBelegBuchungstextKontierungBetrag in EURSollHabenSollHaben

Abb. 2.51: Journal Januar / Februar 05 (Auszug)

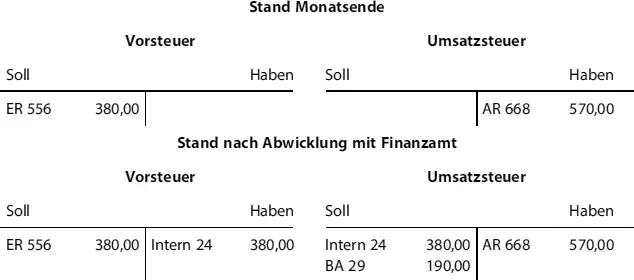

Die folgende Abbildung 2.52 zeigt die Konten Umsatzsteuer und Vorsteuer vor und nach der monatlichen Abwicklung mit dem Finanzamt:

Sollte in einem Monat ein Überhang der Vorsteuer über die Umsatzsteuer bestehen, wird die Verrechnung entsprechend mit dem schwächeren Saldo (gem. Konto Umsatzsteuer) gebucht. Es verbleibt dann auf dem Vorsteuerkonto ein Saldo, der den Erstattungsanspruch gegenüber dem Finanzamt darstellt. Der Ausgleich erfolgt mit der Erstattung durch das Finanzamt.

Abb. 2.52: Umsatzsteuerkonten

Zu den wichtigen monatlichen Abstimmungsarbeiten zählt die sogenannte Umsatzsteuerverprobung. Ziel ist es, die Ordnungsmäßigkeit der Buchführung für den Bereich Umsatzsteuer zu überprüfen und die Abgabe korrekter Steuervoranmeldungen sicherzustellen.

Bei der Umsatzsteuerverprobung werden aus allen umsatzsteuerrelevanten Erlöskonten die steuerpflichtigen Umsätze der Periode berechnet. Durch Multiplikation mit dem zugehörigen Steuersatz ergibt sich die Umsatzsteuer des Monats. Diese wird mit den gebuchten Umsatzsteuerbeträgen verglichen. Entsprechendes ist für die Vorsteuer durchzuführen.

6Auch die Pflicht zur Aufstellung des Jahresabschlusses knüpft an die Kaufmannseigenschaft an ( Kap. 3.2.1).

7Ergänzendes Abgrenzungsmerkmal gem. R 15.7 EStR.

8Vgl. Winkeljohann/Lewe, in: Beck Bil-Komm, 2018, Tz. 8 zu § 238 HGB.

9Vgl. Brösel/Zwirner, in: Systematischer Praxiskommentar Bilanzrecht, 2016, Tz. 19 zu § 238 HGB. Aus steuerlicher Sicht muss gem. H 5.2 (Grundsätze ordnungsmäßiger Buchführung) EStG die Buchführung den Grundsätzen doppelter Buchführung entsprechen.

10Vgl. Coenenberg/Haller/Mattner/Schultze, Rechnungswesen, 2018, S. 55.

11Vgl. Deitermann/Schmolke/Rückwart/Stobbe/Flader, Industrielles Rechnungswesen, 2018, Anhang. Der Kontenrahmen ist als Anhang B verfügbar.

12Aus Vereinfachungsgründen wird jeweils nur ein Konto BGA bzw. TAM geführt ohne weitere Differenzierung.

13Die Barabhebung von der Bank für die Kasse wird hier vereinfacht dargestellt. In der Praxis wir das Konto Geldtransit verwendet (Zwischenkonto wegen zeitlicher Buchungsunterschiede).

14Weitere Gegenstände der Umsatzbesteuerung sind die Einfuhr von Gegenständen aus dem Drittlandsgebiet und innergemeinschaftliche Erwerbe aus anderen EU-Ländern. Nachfolgend werden derartige Vorgänge mit Auslandsbezug nicht dargestellt. Die Umsatzbesteuerung tritt nur ein, wenn keine umsatzsteuerrechtliche Befreiungsvorschrift greift. Auch diese werden grundsätzlich nicht weiter behandelt. Auch Fälle der Besteuerung mit dem verminderten Steuersatz von 7 % bleiben unberücksichtigt.

15Die Unternehmereigenschaft nach § 2 UStG setzt voraus, dass eine gewerbliche oder berufliche Tätigkeit selbständig und nachhaltig zur Erzielung von Einnahmen ausgeübt wird.

16In Anlehnung an Deitermann/Schmolke/Rückwart/Stobbe/Flader, Industrielles Rechnungswesen, 2018, S. 64.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»

Представляем Вашему вниманию похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.