Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht

Здесь есть возможность читать онлайн «Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Buchführung und Jahresabschluss nach Handels- und Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Buchführung und Jahresabschluss nach Handels- und Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Buchführung und Jahresabschluss nach Handels- und Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Buchführung und Jahresabschluss nach Handels- und Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Nachdem die grundsätzliche Vorgehensweise bei der Verbuchung laufender Geschäftsvorfälle vorgestellt worden ist, schließt sich nachfolgend die Anwendung auf ein praktisches Beispiel an. Am Beispiel eines gegründeten Unternehmens wird zunächst der Startpunkt der Buchführung, die Eröffnungsbilanz vorgestellt. Darauf aufbauend werden für zwei Monate des Rumpfgeschäftsjahres die laufenden Geschäftsvorfälle verarbeitet.

Das folgende Beispiel dient zugleich der Vermittlung der Technik, wie Konten der Buchführung am Geschäftsjahresende in ein Konto »Bilanz« zusammengeführt werden, so dass die erste sogenannte »Schlussbilanz« entsteht. Zu Beginn des folgenden Geschäftsjahres muss aus dem einen Konto »Bilanz« die Eröffnung der Unterkonten erfolgen. Es handelt sich jeweils um technische Vorgänge, die ebenfalls mittels Buchungen erfasst werden.

2.3.1 Ausgangssituation

Folgende Ausgangssituation liegt dem nachstehenden praktischen Beispiel zugrunde:

Peter Brätt, genannt Pitt, 29 Jahre alt, unverheiratet, wohnhaft in Düsseldorf, hat nach seinem Studium der Betriebswirtschaftslehre bei einer großen Möbelfabrik in Köln als Angestellter im kaufmännischen Bereich gearbeitet.

Aufgrund seiner raschen Auffassungsgabe und seines guten Verhandlungsgeschicks hat er es in kurzer Zeit bis zum Geschäftsführer gebracht. Maßgebend dafür ist insbesondere der von ihm eingeführte Vertrieb von hochwertigen Möbeln italienischen Designs, der zu einem durchschlagenden Erfolg geführt hat. Der Geschäftsinhaber hat ihm daraufhin die Teilhaberschaft in Aussicht gestellt.

Allerdings hat die neue Geschäftsidee von Peter, die Möbel nicht nur aus Italien zu beziehen, sondern selbst zu fertigen, einen heftigen Streit um die weitere Entwicklung des Unternehmens ausgelöst. Peter kündigt daraufhin zum 30. September 04 und gründet sein eigenes Unternehmen in Düsseldorf. Er wählt die Rechtsform der Gesellschaft mit beschränkter Haftung aufgrund diverser Empfehlungen. Als Firmenname findet Peter »PB Möbel-Design GmbH« passend.

Von seinem Vater hat er sich das Startkapital von EUR 100.000 geliehen. Zudem wäre sein Vater auch bereit, sein Wertpapierdepot als Sicherheit für Bankdarlehen zur Verfügung zu stellen.

Den Hauptlieferanten der italienischen Möbel kann Peter dafür gewinnen, in Zukunft den Deutschlandvertrieb über »PB Möbel-Design GmbH« abzuwickeln. Zudem ist geplant, dass Peter ab Januar 05 mit der Herstellung von Möbeln in Düsseldorf beginnt; hierzu kann Peter gegen Entgelt auf Zeichnungen und Muster des italienischen Herstellers zurückgreifen.

Um die Anlaufkosten gering zu halten, kümmert sich Peter zunächst auch um das Rechnungswesen. Zur Abwicklung des Rechnungswesens hat Peter eine Standardsoftware für Buchhaltung und Jahresabschluss erworben. Er nutzt seine freie Zeit bis zum Start des Unternehmens u. a. auch damit, sich mit der Software vertraut zu machen. Aus der Zeit seines Studiums ist er mit den theoretischen Grundlagen des Rechnungswesens noch gut vertraut, aber praktische Erfahrungen hat er leider keine.

Bei der Auswahl der Software hat Peter darauf geachtet, dass ein aktuelles Zertifikat bestätigt, dass die Software entsprechend den Grundsätzen ordnungsmäßiger Buchführung (GoB) arbeitet. Somit ist sichergestellt, dass die beschriebenen gesetzlichen Anforderungen an die Gestaltung einer Buchführung systemseitig erfüllt werden (Hinweis: Bei den Geschäftsjahren 04 und 05 handelt es sich jeweils um fiktive Geschäftsjahre. Anzuwendendes Recht ist jeweils das HGB bzw. EStG mit dem Rechtsstand 2019).

2.3.2 Gründung der PB Möbel-Design GmbH

Nach intensiver Beratung durch den Notar und Rechtsanwalt Erich Ehrlich hat Peter einen Gesellschaftsvertrag entwickelt und unterzeichnet. Der Notar hat die erforderliche Beurkundung vorgenommen und die Gesellschaft zur Eintragung in das Handelsregister angemeldet. Das laut Gesellschaftsvertrag vorgesehene Stammkapital beträgt EUR 100.000,00 und ist eingeteilt in 10 Geschäftsanteile im Nennbetrag von jeweils EUR 10.000,00. Peter hat als Alleingesellschafter alle Geschäftsanteile übernommen. Laut Gesellschaftsvertrag sind die Stammeinlagen mittels Banküberweisung auf das Bankkonto der Gesellschaft zu leisten und sofort fällig. Peter hat die zugehörige Überweisung von EUR 100.000,00 auf das eingerichtete Konto der PB Möbel-Design GmbH zeitgerecht veranlasst.

Für den Zeitraum 01. November bis 31. Dezember 04 ist ein Rumpfgeschäftsjahr vorgesehen. Im Übrigen beginnt das Geschäftsjahr am 01. Januar und endet am 31. Dezember. Peter ist zum alleinigen Geschäftsführer bestellt und von den Beschränkungen des § 181 BGB befreit.

2.3.3 Eröffnungsbilanz der PB Möbel-Design GmbH

Auf den Zeitpunkt der Gründung (01. November 04) ist die Eröffnungsbilanz der PB Möbel-Design GmbH aufzustellen. Sie weist das Stammkapital aufgrund der Einzahlung des Gesellschafters aus. Das zugehörige Konto für die Stammeinlage trägt laut Kontenrahmen die Bezeichnung »Gezeichnetes Kapital«.

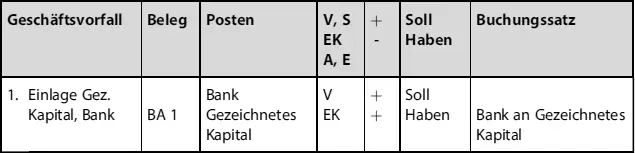

Zur Herleitung des Buchungssatzes für die Erfassung der Einzahlung des Stammkapitals hat Peter folgende Übersicht erstellt (  Abb. 2.19).

Abb. 2.19).

GeschäftsvorfallBelegPostenV, S EK A, E+ -Soll HabenBuchungs satz

Abb. 2.19: Herleitung Buchungssatz

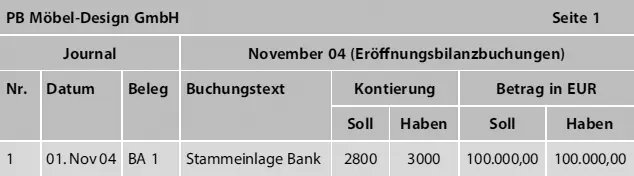

Im Grundbuch (Journal) ist dazu nach der Verbuchung Folgendes erfasst ( Abb. 2.20).

PB Möbel-Design GmbHSeite 1JournalNovember 04 (Eröffnungsbilanzbuchungen)Nr.DatumBelegBuchungstextKontierungBetrag in EURSollHabenSollHaben

Abb. 2.20: Journal November 04

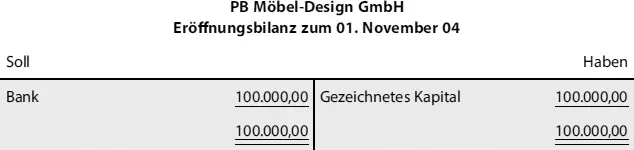

Demzufolge ergibt sich die folgende Eröffnungsbilanz der PB Möbel-Design GmbH. Die gesetzliche Verpflichtung zur Aufstellung ergibt sich aus § 242 Abs. 1 HGB ( Abb. 2.21).

PB Möbel-Design GmbH Eröffnungsbilanz zum 01. November 04SollHaben

Abb. 2.21: Eröffnungsbilanz

Das gem. § 240 Abs. 1 HGB erforderliche Inventar zu Beginn des Handelsgewerbes weist das Guthaben bei der Bank in Höhe von EUR 100.000,00 aus.

2.3.4 Rumpfgeschäftsjahr 01. November bis 31. Dezember 04 der PB Möbel-Design GmbH

2.3.4.1 Geschäftsvorfälle November 04

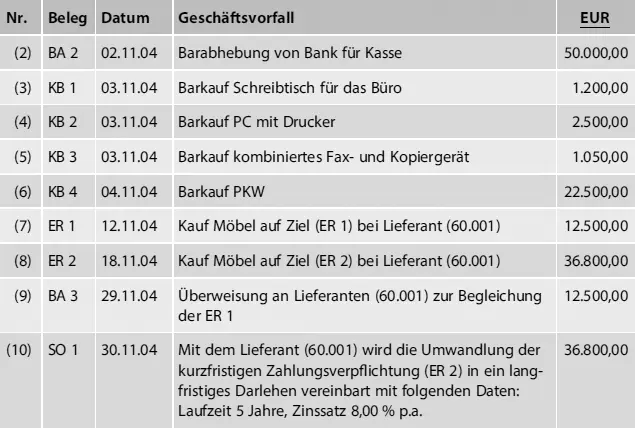

Im November 04 sind die folgenden Geschäftsvorfälle buchhalterisch zu erfassen. Aus Gründen der Vereinfachung bleibt die Umsatzsteuer zunächst ausgeblendet ( Abb. 2.22).

Nr.BelegDatumGeschäftsvorfallEUR

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»

Представляем Вашему вниманию похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.