Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht

Здесь есть возможность читать онлайн «Jörg Graetz - Buchführung und Jahresabschluss nach Handels- und Steuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Buchführung und Jahresabschluss nach Handels- und Steuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Buchführung und Jahresabschluss nach Handels- und Steuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Buchführung und Jahresabschluss nach Handels- und Steuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Buchführung und Jahresabschluss nach Handels- und Steuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

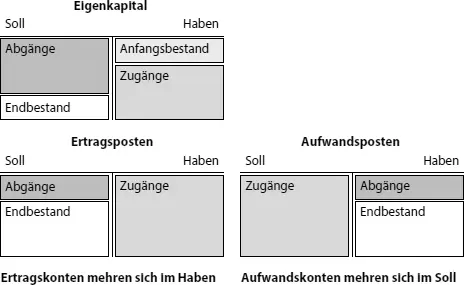

Abb. 2.10: Veränderungen auf Konten für Ertrags- und Aufwandsposten

Zur Verdeutlichung sind nun die folgenden Geschäftsvorfälle zu erfassen:

1. Der Unternehmer hebt EUR 1.000 vom betrieblichen Bankkonto ab und legt das Bargeld in die Kasse des Unternehmens.

2. Für EUR 100 kauft der Unternehmer mittels Barzahlung ein Stück einer Ware und legt diese in sein Lager.

3. Das eine Stück an Ware wird gegen Barzahlung von EUR 200 verkauft.

4. Infolge des Verkaufs mindert sich der Lagerbestand an Waren.

Fragt man im ersten Schritt, welche Posten sich verändern, kommt man zu folgenden Ergebnissen: Der erste Geschäftsvorfall erhöht die Kasse und mindert das Bankkonto. Der zweite Geschäftsvorfall erhöht den Lagerbestand an Ware und mindert die Kasse. Der dritte Geschäftsvorfall erhöht die Kasse und führt zu einer Mehrung des Ertrags. Der Lagerbestand an Ware mindert sich durch den vierten Geschäftsvorfall und der Materialaufwand erhöht sich.

Die beiden erstgenannten Geschäftsvorfälle sind erfolgsneutral. Es verändern sich lediglich Bestandskonten und die Höhe des Reinvermögens bleibt unverändert.

Die beiden letztgenannten Geschäftsvorfälle sind erfolgswirksam. Veräußerungen von Vermögensposten führen stets zu positiven und negativen Erfolgsbeiträgen, müssen also zwingend über Konten der Gewinn- und Verlustrechnung erfasst werden. Dem Ertrag in Form des erzielten Erlöses steht der Aufwand aus dem Abgang des veräußerten Gegenstandes gegenüber. Unzutreffend wäre also die Geschäftsvorfälle drei und vier zusammenzufassen (Zunahme Kasse und Minderung Ware).

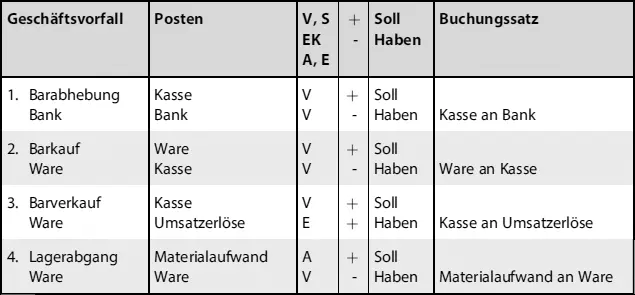

Unter Berücksichtigung des Aufbaus der betroffenen Konten für Posten des Vermögens (V), der Schulden (S), des Eigenkapitals (EK), der Erträge (E) und der Aufwendungen (A) sind die relevanten Kontenseiten Soll oder Haben gem. Abbildung 2.11 abzuleiten.

GeschäftsvorfallPostenV, S EK A, E+ - Soll HabenBuchungs satz

Abb. 2.11: Buchungssätze

Der Buchungssatz drückt die Erfassung des Geschäftsvorfalls durch eine Buchung nach folgender Festlegung aus: Das Konto, welches sich im Soll verändert, wird als erstes genannt und anschließend das Konto mit der Veränderung im Haben; verbunden wird beides durch die Verwendung des Wortes »an«. Die Einleitung des Buchungssatzes mit »Per« ist möglich, aber nicht zwingend:

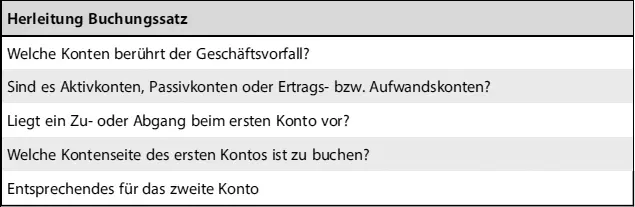

Den Ablauf zur Herleitung des Buchungssatzes verdeutlicht folgendes Schema (  Abb. 2.12).

Abb. 2.12).

Abb. 2.12: Herleitung Buchungssatz

Das vorgestellte System der Buchführung wird als »doppelte Buchführung« bezeichnet. Die Erfassung aller Geschäftsvorfälle erfolgt innerhalb eines geschlossenen Kontensystems in doppelter Weise: Einerseits erfolgt die Erfassung der Buchungssätze in chronologischer Reihenfolge, dem sogenannten »Grundbuch« (Liste aller Buchungssätze). Zudem werden die Veränderungen auf den betroffenen Konten erfasst, also in einer sachlichen Ordnung. Das sogenannte »Hauptbuch« ermöglicht es, zu jedem beliebigen Zeitpunkt den Stand eines jeden Kontos in übersichtlicher Form anzuzeigen. Die Abbildungen 2.16 und 2.17 im folgenden Kapitel verdeutlichen das für die vier Geschäftsvorfälle. Zudem verdeutlicht die bereits dargestellte Buchungstechnik, dass stets mindestens zwei Konten berührt sind. Eine einseitige Eintragung auf einem Konto ohne entsprechende Gegenbuchung ist nicht möglich. Zudem ist die Ermittlung des Periodenerfolgs auf zwei Wegen möglich. Die Gewinn- und Verlustrechnung zeigt den Periodenerfolg unmittelbar durch Gegenüberstellung von Erträgen und Aufwendungen einer Periode an. In der Bilanz wird der Gewinn ebenfalls erkennbar als Veränderung des Reinvermögens gegenüber der Vorperiode.

2.2.2.3 Organisation der Buchführung

Dem Grundsatz der Übersichtlichkeit der Buchführung folgend wird in der Praxis die Vereinheitlichung der Ordnung der Konten angestrebt. Zu diesem Zweck werden Kontenrahmen festgelegt, die einem festgelegten Prinzip folgend die Konten ordnen. Dabei unterscheidet sich die eingesetzte Ordnung deutlich nach der Branche der betreffenden Unternehmen (Einzelhandel, Großhandel, Banken, Versicherungen, Industrie). Kontenrahmen werden von Wirtschaftsverbänden für die Unternehmen der betreffenden Branche entwickelt. In der Praxis weit verbreitet sind die von der DATEV entwickelten Standardkontenrahmen. Das jeweilige Unternehmen leitet sich aus dem Kontenrahmen nach seinen Erfordernissen den individuellen Kontenplan ab.

Unabhängig von der Branche kann danach unterschieden werden, ob die Ordnung nach dem Abschlussgliederungsprinzip erfolgt oder nach dem Prozessgliederungsprinzip. Beim Abschlussgliederungsprinzip folgt die Ordnung der Konten dem Aufbau von Bilanz und Gewinn- und Verlustrechnung. Das Prozessgliederungsprinzip knüpft an den betrieblichen Leistungsprozessen des Unternehmens an und ordnet die Kontenreihenfolge auf dieser Basis.

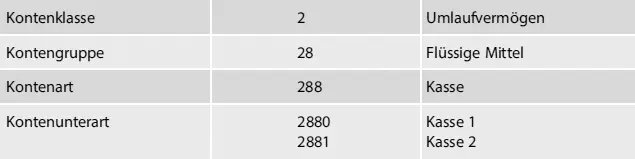

Den nachfolgenden Ausführungen liegt der Industriekontenrahmen in der Form zugrunde, wie er für Aus- und Fortbildungszwecke verwendet wird 11 . Er ist nach dem Abschlussgliederungsprinzip geordnet. Der Kontenrahmen arbeitet mit vierstelligen Zahlen, die eine bestimmte Bedeutung haben: Beispielsweise ist für das Konto »Kasse 1« die Kontonummer 2880 belegt. Jede Ziffer in der vierstelligen Zahl hat eine spezifische Bedeutung ( Abb. 2.13).

Abb. 2.13: Aufbau Kontonummer

Die Kontenklasse wird durch die erste Ziffer in der Kontonummer angezeigt. Sie wird durch die oberste Gliederungsebene von Bilanz und Gewinn- und Verlustrechnung bestimmt ( Abb. 2.14).

BilanzSollHaben

Abb. 2.14: Kontenklassen

Gewinn- und VerlustrechnungSollHaben

Auch die Kontengruppen folgen den Strukturvorgaben der Bilanz, jedoch in der zweiten Gliederungsebene. Für das Umlaufvermögen ergibt sich die in Abbildung 2.15 dargestellte Zerlegung.

Abb. 2.15: Kontengruppen und -arten

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht»

Представляем Вашему вниманию похожие книги на «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Buchführung und Jahresabschluss nach Handels- und Steuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.