Dr. Dr. Susanna Berndt - Onlinebanking

Здесь есть возможность читать онлайн «Dr. Dr. Susanna Berndt - Onlinebanking» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Onlinebanking

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Onlinebanking: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Onlinebanking»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Onlinebanking — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Onlinebanking», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Die Freigabe erfolgt nur, wenn Sie jeweils einen Faktor aus mindestens zwei der drei folgenden Kategorien gemeinsam einsetzen:

Wissen:Nur Sie selbst kennen die Zeichen und Zeichenfolge beispielsweise Ihres Passwortes oder Ihrer persönlichen Identifikationsnummer (PIN).

Besitz:Sie besitzen ein personalisierbares Objekt wie Girocard, Kreditkarte, TAN-Generator oder Smartphone, das nicht kopiert werden kann.

Inhärenz:Als nahezu fälschungssicher gilt ein Ihrem Körper innewohnendes (inhärentes) sogenanntes biometrisches Merkmal wie Gesicht, Fingerabdruck oder Augeniris.

Onlinebanking: TAN-Verfahren

Sie möchten Ihr Konto für das Onlinebanking freischalten oder zu einem anderen Kontomodell, vielleicht sogar zu einem Konto bei einer anderen Bank, wechseln? Meist werden Sie bereits im Antrag gebeten, sich für eines der heute möglichen TAN-Verfahren zu entscheiden.

Die alten TAN-Listen auf Papier haben ausgedient. Seit dem 14. September 2019 gilt für alle europäischen Banken die zweite Zahlungsdiensterichtlinie (Payment Service Directive 2, kurz PSD2). Somit ist beispielsweise bei der Anmeldung zum Onlinebanking alle 90 Tage oder bei der Freigabe von Zahlungsaufträgen eine Zwei-Faktor-Authentifizierung erforderlich.

Jede Bank muss für das Onlinebanking einen sogenannten dynamischen Faktor anbieten, mit dem sich etwa dynamisch generierte Transaktionsnummern (TAN) erstellen lassen. Eine TAN benötigen Sie beispielsweise, um sich beim Onlinebanking anzumelden oder Zahlungsaufträge zu bestätigen. Das klingt komplizierter, als es ist. Sie werden feststellen: Sobald Sie sich für ein Verfahren entschieden und es ausprobiert haben, ist es wesentlich komfortabler, als der Gang zur Filiale.

Finanztest stellte in seiner August-Ausgabe 2019 die sechs gängigsten Verfahren vor und testete ihre Sicherheit.

ChipTAN

Anderer Name:Smart-TAN

Das brauchen Sie:Einen TAN-Generator mit Tastatur, Anzeige und Kartenschlitz für Ihre Girocard. TAN-Generatoren gibt es bei Ihrer Bank oder bei den einschlägigen Elektronikhändlern online und in der Filiale. Das Lesegerät müssen Sie einmalig mit Ihrem Konto synchronisieren.

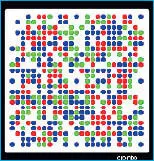

So geht es:Stecken Sie Ihre Girocard in den Generator. Nachdem Sie die Überweisungsdaten an Ihrem PC eingegeben haben, dann erscheint eine Grafik. Auf dem Markt sind drei verschiedene Varianten erhältlich.

Flickercode:Eine animierte Grafik aus schwarz-weißen Balken, ähnlich einem Strichcode

Flickercode:Eine animierte Grafik aus schwarz-weißen Balken, ähnlich einem Strichcode

Farbige Grafik:Ein quadratisches Standbild aus farbigen roten und grünen Punkten (siehe „Photo-TAN“)

QR-Code:Eine quadratische Matrix aus schwarzen und weißen Quadraten; QR bedeutet „schnelle Antwort“ (englisch für Quick Response).

Die Grafik enthält die Überweisungsdaten. Scannen Sie die Grafik mit dem Generator, werden die Überweisungsdaten übertragen. Daraus erzeugt der Generator dann die TAN. Zur Überprüfung werden auch die Transaktionsdaten am Schluss angezeigt.

Besonderheit:Das optische Auslesen funktioniert nicht? Erzeugen Sie die TAN, indem Sie die Überweisungsdaten direkt in das Gerät eintippen.

Sicherheit:Sehr hoch

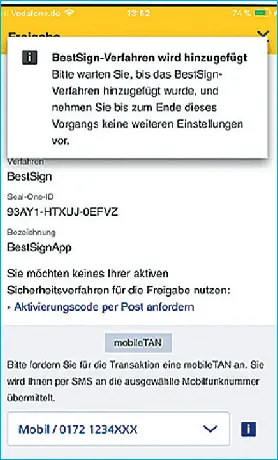

BestSign

Andere Namen:Keine (bislang bietet nur die Postbank dieses Verfahren an)

Das brauchen Sie:Ein Zusatzgerät, das durch die Eingabe einer ID (Identifikationsnummer) mit Ihrem Konto verknüpft wird. Anschließend erhalten Sie von der Postbank per Brief einen Code, mit dem Sie das Gerät aktivieren. Wenn Sie von einem anderen TAN-Verfahren wechseln, können Sie BestSign mit einer TAN des alten Verfahrens freischalten.

So geht es:Verbinden Sie das Zusatzgerät über den USB-Anschluss oder per Bluetooth mit Ihrem PC. Geben Sie die Überweisungsdaten am PC ein. Das Gerät zeigt diese zusätzlich noch einmal an. Sind die Daten korrekt, bestätigen Sie per Knopfdruck. Eine sichtbare TAN ist nicht beteiligt.

Besonderheit:Es ist möglich, BestSign über die Postbank-App Finanzassistent zu nutzen. Die Freigabe erfolgt per Fingerabdruck, Face ID oder Passwort.

Sicherheit:Sehr hoch, wenn Sie das Zusatzgerät von der Postbank nutzen. Hoch, wenn Sie dafür Ihr Smartphone verwenden.

photoTAN

Andere Namen:Keine

Das brauchen Sie:Eine gesonderte App auf Ihrem Smartphone oder ein spezielles Lesegerät, das Sie bei Ihrer Bank registrieren lassen müssen. Sie erhalten per Post einen Aktivierungsbrief mit Aktivierungsgrafik und Anleitung.

1Melden Sie sich in Ihrem Onlinebanking-Portal an.

2Nutzen Sie ein Lesegerät, dann scannen Sie nun die Aktivierungsgrafik damit.

3Wählen Sie eine PIN für das Gerät, wonach ein Aktivierungscode erscheint.

4Geben Sie den Code im Onlinebanking-Portal in das angegebene Feld ein.

5Drücken Sie auf dem Gerät Fertig und klicken Sie am PC auf Weiter .

6Auf dem PC erscheint eine Farbgrafik , über die Sie das Lesegerät halten. Der Scanvorgang sollte dann automatisch erfolgen.

7Auf dem Display des Lesegerätes sehen Sie eine TAN , die Sie im Onlinebanking eingeben.

8Folgen Sie den weiteren Anweisungen, um die Aktivierung abzuschließen.

So geht es:Geben Sie die Überweisungsdaten am PC ein, aus denen auf dem Bildschirm eine farbige Grafik erzeugt wird. Scannen Sie die Grafik mit dem Lesegerät, erscheint auf dem Display eine TAN. Zur Kontrolle werden auch die Daten Ihres Auftrags angezeigt.

Besonderheit:Statt des Lesegeräts können Sie auch die photoTAN-App nutzen. Nachdem Sie diese auf Ihr Smartphone oder Tablet geladen und aktiviert haben, scannen Sie mit der Kamera – genau wie mit dem Lesegerät – die farbige Grafik.

Sicherheit:Sehr hoch, wenn Sie die Grafik mit dem Lesegerät scannen. Hoch, wenn Sie dafür das Smartphone oder Tablet verwenden.

QR-TAN

Anderer Name:QR-TAN+

Das brauchen Sie:Ein Smartphone und eine App, mit der Sie einen QR-Code lesen können. Er stellt Daten codiert als quadratisches Bild aus schwarzen und weißen Quadraten dar. QR bedeutet „schnelle Antwort“ (englisch Quick Response).

So geht es:Geben Sie nach Aktivierung der App die Überweisungsdaten am PC ein. Es erscheint ein QR-Code auf dem Bildschirm. Starten Sie die QR-TAN-App auf dem Smartphone und scannen Sie den QR-Code anschließend mit der Kamera. Die Überweisungsdaten werden noch einmal angezeigt und eine TAN generiert. Alternativ können Sie den Auftrag nach Kontrolle der Daten auch direkt aus der QR-TAN-App freigeben.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Onlinebanking»

Представляем Вашему вниманию похожие книги на «Onlinebanking» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Onlinebanking» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.