José Pérez Chávez - Taller de prácticas fiscales 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Taller de prácticas fiscales 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Taller de prácticas fiscales 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Taller de prácticas fiscales 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Taller de prácticas fiscales 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

El presente libro está dirigido a los estudiantes de la materia fiscal, maestros de contribuciones, a los encargados de cumplir con las obligaciones f iscales de las personas físicas y morales y, en general, a cualquier persona que se interese en la materia tributaria.

Taller de prácticas fiscales 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Taller de prácticas fiscales 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

LISR

6o.- Cuando esta Ley prevenga el ajuste o la actualización de los valores de bienes o de operaciones, que por el transcurso del tiempo y con motivo de los cambios de precios en el país han variado, se estará a lo siguiente:

....................................................................................................................................

II. Para determinar el valor de un bien o de una operación al término de un periodo, se utilizará el factor de actualización que se obtendrá dividiendo el índice Nacional de Precios al Consumidor del mes más reciente del periodo, entre el citado índice correspondiente al mes más antiguo de dicho periodo.

CFF

17-A.-.........................................................................................................................

Cuando de conformidad con las disposiciones fiscales se deban realizar operaciones aritméticas, con el fin de determinar factores o proporciones, las mismas deberán calcularse hasta el diezmilésimo.

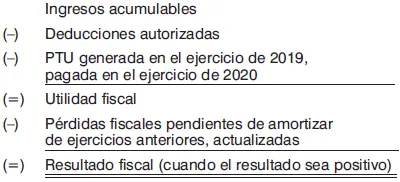

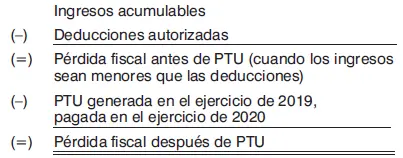

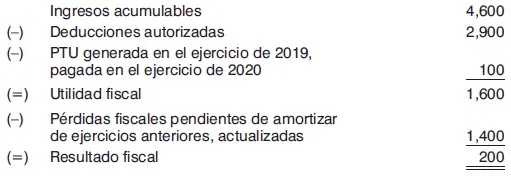

Resultado fiscal de las personas morales

Concepto

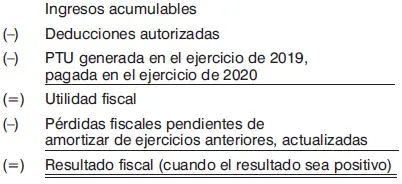

Es el resultado de disminuir a los ingresos acumulables las deducciones autorizadas por el periodo que comprenda el ejercicio de las personas morales y la PTU pagada en el ejercicio, que de ser positivo podría generar el pago de un impuesto y, de ser mayores las deducciones autorizadas que los ingresos acumulables, producirá el derecho de disminuir la pérdida fiscal, adicionada con la PTU pagada en el ejercicio, contra utilidades de ejercicios posteriores.

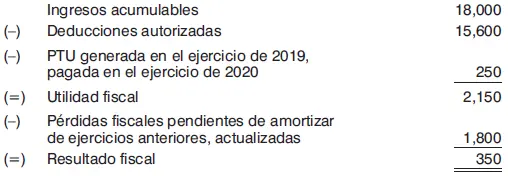

Si al disminuir las deducciones autorizadas y la PTU pagada en el ejercicio de los ingresos acumulables se obtiene una utilidad fiscal (resultado positivo), se le restarán a ésta, en su caso, las pérdidas fiscales pendientes de amortizar de ejercicios anteriores, actualizadas.

Determinación

1. Fórmula para su obtención

1o. Cuando existe utilidad fiscal.

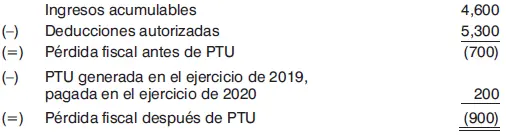

2o. Cuando existe pérdida fiscal.

2. Ejemplo de su obtención

1o. Cuando existe utilidad fiscal.

2o. Cuando existe pérdida fiscal.

Nota

A partir del ejercicio de 2014, la PTU pagada en el ejercicio se disminuye de los ingresos acumulables del contribuyente.

Fundamento

LISR

9o.- Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 30%.

El resultado fiscal del ejercicio se determinará como sigue:

I. Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

II. A la utilidad fiscal del ejercicio se le disminuirán, en su caso, las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

El impuesto del ejercicio se pagará mediante declaración que presentarán ante las oficinas autorizadas, dentro de los tres meses siguientes a la fecha en la que termine el ejercicio fiscal.

....................................................................................................................................

57.- La pérdida fiscal se obtendrá de la diferencia entre los ingresos acumulables del ejercicio y las deducciones autorizadas por esta Ley, cuando el monto de estas últimas sea mayor que los ingresos. El resultado obtenido se incrementará, en su caso, con la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

....................................................................................................................................

TRANSITORIOS DEL DECRETO POR EL QUE SE REFORMAN, ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DE LA LEY DEL IMPUESTO AL VALOR AGREGADO; DE LA LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS; DE LA LEY FEDERAL DE DERECHOS, SE EXPIDE LA LEY DEL IMPUESTO SOBRE LA RENTA, Y SE ABROGAN LA LEY DEL IMPUESTO EMPRESARIAL A TASA UNICA, Y LA LEY DEL IMPUESTO A LOS DEPOSITOS EN EFECTIVO (DOF 11/XII/2013)

Noveno.- En relación con la Ley del Impuesto sobre la Renta a que se refiere el artículo séptimo de este Decreto, se estará a lo siguiente:

....................................................................................................................................

VI. Los contribuyentes que con anterioridad a la entrada en vigor de la Ley del Impuesto sobre la Renta, hubiesen sufrido pérdidas fiscales en los términos del Capítulo V del Título II de la Ley del Impuesto sobre la Renta que se abroga, que no hubiesen sido disminuidas en su totalidad a la fecha de entrada en vigor de esta Ley, disminuirán dichas pérdidas en los términos del Capítulo V del Título II de la Ley del Impuesto sobre la Renta, considerando únicamente el saldo de dicha pérdida pendiente de disminuir, conforme a la Ley del Impuesto sobre la Renta que se abroga, se encuentre pendiente de disminuir.

....................................................................................................................................

Impuesto del ejercicio de las personas morales

Concepto

Las personas morales tienen la obligación de determinar y pagar el impuesto sobre la renta del ejercicio correspondiente, el cual se obtiene cuando se aplica la tasa impositiva del 30% al resultado fiscal.

Esta obligación se cubrirá mediante una declaración anual, misma que se presentará dentro de los tres meses siguientes a la fecha en que termine el ejercicio.

Determinación

1. Fórmulas para su obtención

1o. Determinación del resultado fiscal.

Nota

El paso 2 continúa si el resultado fiscal en el punto 1 es positivo.

2o. Determinación del impuesto anual.

2. Ejemplo de su obtención

1o. Determinación del resultado fiscal.

2o. Determinación del impuesto anual.

Nota

A partir del ejercicio de 2014, la PTU pagada en el ejercicio se disminuye de los ingresos acumulables del contribuyente.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Taller de prácticas fiscales 2020»

Представляем Вашему вниманию похожие книги на «Taller de prácticas fiscales 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Taller de prácticas fiscales 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.