José Pérez Chávez - Taller de prácticas fiscales 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Taller de prácticas fiscales 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Taller de prácticas fiscales 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Taller de prácticas fiscales 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Taller de prácticas fiscales 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

El presente libro está dirigido a los estudiantes de la materia fiscal, maestros de contribuciones, a los encargados de cumplir con las obligaciones f iscales de las personas físicas y morales y, en general, a cualquier persona que se interese en la materia tributaria.

Taller de prácticas fiscales 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Taller de prácticas fiscales 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

El impuesto sobre la renta es uno de los más importantes en nuestro país en cuanto a recaudación se refiere, de ahí la enorme trascendencia de conocerlo, interpretarlo y aplicarlo correctamente, ya que el debido conocimiento de la ley que lo contempla se convierte en una necesidad imperiosa para los contadores que tienen que determinar los gravámenes que deben soportar tanto las personas físicas como las morales; y considerando el impacto económico que representa este impuesto para ambos tipos de contribuyentes, resulta todavía más importante su correcta aplicación.

A pesar de ser relativamente breve en comparación con otras legislaciones no fiscales, esta ley presenta dificultades de interpretación muy grandes; en ella se pueden apreciar conceptos contables, económicos y jurídicos, entre otros, lo que hace recomendar al interesado en la materia que profundice en el estudio no solamente de la ley, sino de las disposiciones reglamentarias que la complementan y de las reglas misceláneas que periódicamente da a conocer el Servicio de Administración Tributaria (SAT), con objeto de aclarar algunas disposiciones, o bien, crear nuevas opciones que faciliten el cumplimiento de las obligaciones fiscales. Por todo lo anterior, en el desarrollo de los temas que habrán de encontrarse a continuación, hemos analizado, desde un punto de vista simple, los aspectos, en nuestra opinión básicos, que deben ser dominados por los contadores para aplicar correctamente esta legislación tan importante.

REGIMEN GENERAL

Factor de ajuste mensual

Concepto

El factor de ajuste mensual equivale a la inflación del mes calculado.

El cálculo del factor de ajuste mensual se hará hasta el diezmilésimo.

Determinación

1. Fórmula para su obtención

2. Ejemplo de su obtención

(INPC, supuestos)

Fundamento

LISR

6o.- Cuando esta Ley prevenga el ajuste o la actualización de los valores de bienes o de operaciones, que por el transcurso del tiempo y con motivo de los cambios de precios en el país han variado, se estará a lo siguiente:

I. Para calcular la modificación en el valor de los bienes o de las operaciones, en un periodo, se utilizará el factor de ajuste que corresponda conforme a lo siguiente:

a) Cuando el periodo sea de un mes, se utilizará el factor de ajuste mensual que se obtendrá restando la unidad del cociente que resulte de dividir el Indice Nacional de Precios al Consumidor del mes de que se trate, entre el mencionado Indice del mes inmediato anterior.

..................................................................................................................................

CFF

17-A.-....................................................................................................................

Cuando de conformidad con las disposiciones fiscales se deban realizar operaciones aritméticas, con el fin de determinar factores o proporciones, las mismas deberán calcularse hasta el diezmilésimo.

Factor de ajuste para periodos mayores a un mes

Concepto

El factor de ajuste para periodos mayores a un mes, equivale a la inflación del periodo correspondiente.

El cálculo del factor de ajuste para periodos mayores a un mes se utilizará para determinar el ajuste anual por inflación acumulable y deducible.

Al igual que el factor de ajuste mensual, éste tendrá que calcularse hasta el diezmilésimo.

Determinación

1. Fórmula para su obtención

2. Ejemplo de su obtención

(INPC, supuestos)

Fundamento

LISR

6o.- Cuando esta Ley prevenga el ajuste o la actualización de los valores de bienes o de operaciones, que por el transcurso del tiempo y con motivo de los cambios de precios en el país han variado, se estará a lo siguiente:

I. Para calcular la modificación en el valor de los bienes o de las operaciones, en un periodo, se utilizará el factor de ajuste que corresponda conforme a lo siguiente:

....................................................................................................................................

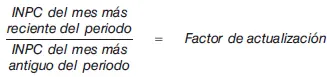

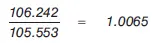

b) Cuando el periodo sea mayor de un mes, se utilizará el factor de ajuste que se obtendrá restando la unidad del cociente que resulte de dividir el Indice Nacional de Precios al Consumidor del mes más reciente del periodo, entre el citado índice correspondiente al mes más antiguo de dicho periodo.

....................................................................................................................................

CFF

17-A.-.........................................................................................................................

Cuando de conformidad con las disposiciones fiscales se deban realizar operaciones aritméticas, con el fin de determinar factores o proporciones, las mismas deberán calcularse hasta el diezmilésimo.

Factor de actualización

Concepto

El factor de actualización representa el número de veces que un bien o una cantidad ha incrementado su valor en determinado periodo, por efectos de la inflación. Este también se calculará hasta el diezmilésimo.

Es necesario efectuar el cálculo del factor de actualización para el desarrollo de las operaciones siguientes, entre otras:

1. Actualización del monto original de la inversión en la enajenación de terrenos, títulos valor que representen la propiedad de bienes, excepto tratándose de mercancías, materias primas, productos semiterminados o terminados, así como de otros títulos valor cuyos rendimientos no se consideren intereses, piezas de oro o de plata que hubieran tenido el carácter de moneda nacional o extranjera y las piezas denominadas onzas troy (artículo 19, LISR).

2.En el caso de enajenación de acciones, para actualizar el costo comprobado de adquisición de estas, así como el saldo de la Cufin a la fecha de adquisición y enajenación de las acciones, pérdidas, reembolsos pagados y la diferencia entre el resultado fiscal del ejercicio y la suma del ISR del ejercicio, las partidas no deducibles y el monto determinado conforme al cuarto párrafo del artículo 77 de la LISR, cuando esta última sea mayor (artículo 22, LISR).

3. Actualización de la depreciación (artículo 31, LISR).

4. Actualización de las pérdidas fiscales (artículos 57 y 109, LISR).

5. Actualización de la cuenta de utilidad fiscal neta (artículo 77, LISR).

6. Actualización de la cuenta de capital de aportación (artículo 78, LISR).

7. Actualización de tarifas mensuales y anuales del impuesto (artículo 152, LISR).

Determinación

1. Fórmula para su obtención

2. Ejemplo de su obtención

(INPC, supuestos)

Fundamento

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Taller de prácticas fiscales 2020»

Представляем Вашему вниманию похожие книги на «Taller de prácticas fiscales 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Taller de prácticas fiscales 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.