José Pérez Chávez - Compendio Fiscal 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Compendio Fiscal 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Compendio Fiscal 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Compendio Fiscal 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Compendio Fiscal 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Mayor grado de opacidad, debido al satinado especial de su papel Biblia, que hace más agradable la lectura.

Incluye Otras Disposiciones Fiscales 2020 que contiene, entre otras: Ley del SAT y su Reglamento Interior, Ley Federal del Impuesto sobre Automóviles Nuevos, Ley Federal de los Derechos del Contribuyente, Ley Orgánica de la Procuraduría de la Defensa del Contribuyente, Lineamientos que Regulan el Ejercicio de las Atribuciones Sustantivas de la Procuraduría de la Defensa del Contribuyente, Ley de Coordinación Fiscal, Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2020, Ley de Firma Electrónica Avanzada y su Reglamento, Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita y su Reglamento, Ley Nacional de Extinción de Dominio, Disposiciones relacionadas con la PTU, Disposiciones relacionadas con las aportaciones al Infonavit, Disposiciones relacionadas con las cuotas al IMSS, Compilación de Criterios Normativos del SAT, Compilación de Criterios No Vinculativos del SAT, Decretos, Acuerdos y Resoluciones, Estado que guardan los convenios fiscales celebrados con México, Directorio Nacional de Módulos de Servicios Tributarios e indicadores.

Compendio Fiscal 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Compendio Fiscal 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

LISR 111. CFF 11, 12, 17-A, 20, 21, 31, 32, 41, 76, 81, 82.

RCFF 14. Decreto DOF 30/X/2003. Decreto DOF 5/IV/2004.

Retención y entero del ISR de los trabajadores

VII.Tratándose de las erogaciones por concepto de salarios, los contribuyentes deberán efectuar las retenciones en los términos del Capítulo I del Título IV de esta Ley, conforme a las disposiciones previstas en la misma y en su Reglamento, y efectuar bimestralmente, los días 17 del mes inmediato posterior al término del bimestre, el entero por concepto del impuesto sobre la renta de sus trabajadores conjuntamente con la declaración bimestral que corresponda. Para el cálculo de la retención bimestral a que hace referencia esta fracción, deberá aplicarse la tarifa del artículo 111 de esta Ley.

LISR 94 al 99, 111. RISR 162 al 185. LFT 91 al 96. Decreto DOF 30/X/2003.

Pago del ISR y presentación de información

VIII.Pagar el impuesto sobre la renta en los términos de esta Sección, siempre que, además de cumplir con los requisitos establecidos en ésta, presenten en forma bimestral ante el Servicio de Administración Tributaria, en la declaración a que hace referencia el párrafo sexto del artículo 111 de esta Ley, los datos de los ingresos obtenidos y las erogaciones realizadas, incluyendo las inversiones, así como la información de las operaciones con sus proveedores en el bimestre inmediato anterior.

LISR 111.

Cuando no se presente en el plazo establecido la declaración a que se refiere el párrafo anterior dos veces en forma consecutiva o en tres ocasiones durante el plazo de 6 años contados a partir de que se incumpla por primera vez con dicha obligación, el contribuyente dejará de tributar en los términos de esta Sección y deberá tributar en los términos del régimen general que regula el Título IV de esta Ley, según corresponda, a partir del mes siguiente a aquél en que debió presentar la información.

Obligaciones al cambiar de opción

Los contribuyentes que habiendo pagado el impuesto conforme a lo previsto en esta Sección, cambien de opción, deberán, a partir de la fecha del cambio, cumplir con las obligaciones previstas en el régimen correspondiente.

Caso en que se dejará de tributar en el régimen

Cuando los ingresos propios de la actividad empresarial obtenidos por el contribuyente en el periodo transcurrido desde el inicio del ejercicio y hasta el mes de que se trate, excedan de la cantidad señalada en el primer párrafo del artículo 111, o cuando se presente cualquiera de los supuestos a que se refiere el segundo párrafo de la fracción VIII de este artículo, el contribuyente dejará de tributar conforme a esta Sección y deberá realizarlo en los términos de la presente Ley en el régimen correspondiente, a partir del mes siguiente a aquél en que se excedió el monto citado o debió presentarse la declaración a que hace referencia el párrafo sexto del artículo 111 de esta Ley, según sea el caso.

LISR 111.

Cuando los contribuyentes dejen de tributar conforme a esta Sección, en ningún caso podrán volver a tributar en los términos de la misma.

Contribuyentes con domicilio fiscal en poblaciones o zonas rurales sin Internet

Los contribuyentes que tributen en los términos de esta Sección, y que tengan su domicilio fiscal en poblaciones o en zonas rurales, sin servicios de Internet, podrán ser liberados de cumplir con la obligación de presentar declaraciones, y realizar el registro de sus operaciones a través de Internet o en medios electrónicos, siempre que cumplan con los requisitos que las autoridades fiscales señalen mediante reglas de carácter general.

LISR 111.

Enajenación de la negociación

113.- Cuando los contribuyentes enajenen la totalidad de la negociación, activos, gastos y cargos diferidos, el adquirente no podrá tributar en esta Sección, debiendo hacerlo en el régimen que le corresponda conforme a esta Ley.

Lo dispuesto en el párrafo anterior no será aplicable cuando el adquirente de la negociación presente ante el Servicio de Administración Tributaria, dentro de los 15 días siguientes a la fecha de la operación, un aviso en el que señale la fecha de adquisición de la negociación y los años en que el enajenante tributó en el Régimen de Incorporación Fiscal respecto a dicha negociación, conforme a las Reglas de Carácter General que para tal efecto emita el Servicio de Administración Tributaria. El adquirente de la negociación sólo podrá tributar dentro de esta Sección por el tiempo que le restaba al enajenante para cumplir el plazo establecido en el artículo 111 de esta Ley y aplicará las reducciones que correspondan a dichos años.

LISR 111.

El enajenante de la propiedad deberá acumular el ingreso por la enajenación de dichos bienes y pagar el impuesto en los términos del Capítulo IV del Título IV de esta Ley.

LISR 119.

Sección III

De los Ingresos por la Enajenación de Bienes o la Prestación de Servicios a través de Internet, mediante Plataformas Tecnológicas, Aplicaciones Informáticas y Similares(1)

(1) Nota del Editor. De conformidad con las DTLISR2020 2o. III, la sección III del capítulo II del título IV de la LISR, entrará en vigor a partir del 1o. de junio de 2020.

Sujetos del impuesto

113-A.- Están obligados al pago del impuesto establecido en esta Sección, los contribuyentes personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares que presten los servicios a que se refiere la fracción II del artículo 18-B de la Ley del Impuesto al Valor Agregado, por los ingresos que generen a través de tos citados medios por la realización de las actividades mencionadas, incluidos aquellos pagos que reciban por cualquier concepto adicional a través de los mismos.(2)

DT2020 2o. V. LIVA 18-B II.

(2) Nota del Editor. De conformidad con las DTLISR2020 2o. III, el artículo 113-A de la LISR entrará en vigor a partir del 1o. de junio de 2020.

Retención y entero del impuesto

El impuesto a que se refiere el párrafo anterior, se pagará mediante retención que efectuarán las personas morales residentes en México o residentes en el extranjero con o sin establecimiento permanente en el país, así como las entidades o figuras jurídicas extranjeras que proporcionen, de manera directa o indirecta, el uso de las citadas plataformas tecnológicas, aplicaciones informáticas y similares.

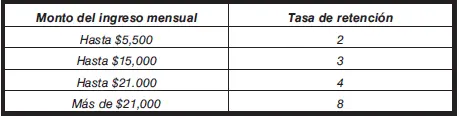

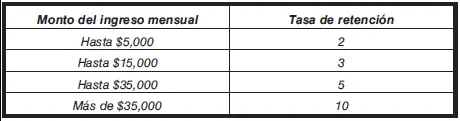

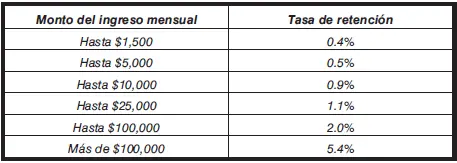

La retención se deberá efectuar sobre el total de los ingresos que efectivamente perciban las personas físicas por conducto de los citados medios a que se refiere el primer párrafo de este artículo, sin incluir el impuesto al valor agregado. Esta retención tendrá el carácter de pago provisional. Al monto total de los ingresos mencionados se le aplicarán las tasas de retención previstas en las siguientes tablas:

I. Tratándose de prestación de servicios de transporte terrestre de pasajeros y de entrega de bienes.

II. Tratándose de prestación de servicios de hospedaje.

III. Tratándose de enajenación de bienes y prestación de servicios.

Las cantidades establecidas en moneda nacional contenidas en las tablas previstas en el párrafo anterior, se actualizarán en los términos y condiciones que establece el artículo 152, último párrafo de esta Ley.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Compendio Fiscal 2020»

Представляем Вашему вниманию похожие книги на «Compendio Fiscal 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Compendio Fiscal 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.