José Pérez Chávez - Guía práctica de ISR 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Guía práctica de ISR 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Guía práctica de ISR 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Guía práctica de ISR 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Guía práctica de ISR 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

En esta obra el lector podrá encontrar, entre otros, los siguientes temas relativos a las personas físicas:

1. Tratamiento fiscal de los ingresos por salarios y conceptos asimilados a estos.

2. Determinación de la base del impuesto y cálculo de los pagos provisionales de las personas físicas que desarrollan actividades empresariales y profesionales.

3. Cálculo de la base del impuesto y de los pagos provisionales bimestrales (cuando se opta por determinarlos mediante la aplicación de un coeficiente de utilidad) y definitivos de las personas físicas que tributan en el régimen de incorporación fiscal.

4. Determinación de la retención del impuesto por los ingresos por la enajenación de bienes o la prestación de servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares.

5. Determinación de la base del impuesto y de los pagos provisionales por el arrendamiento de bienes inmuebles.

6. Tratamiento fiscal de los ingresos por enajenación de bienes muebles e inmuebles, intereses, dividendos y demás ingresos de las personas físicas.

7. Cálculo del impuesto del ejercicio de las personas físicas.

Estamos seguros de que esta obra será de gran utilidad para los estudiantes de nuestra legislación tributaria federal, para los despachos de contadores públicos, así como para las personas interesadas en temas fiscales.

Guía práctica de ISR 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Guía práctica de ISR 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

7. Actividades empresariales que se asimilan opcionalmente a salarios.

8. Ingresos obtenidos por las personas físicas por ejercer la opción de adquirir acciones o títulos valor que representen bienes.

A partir del 1o. de enero de 2014, se adicionaron tres renglones más a la tarifa mensual para el cálculo de las retenciones del ISR de los trabajadores. En este caso, la tarifa mensual del ISR es la siguiente (se hace énfasis en los renglones añadidos):

TARIFA MENSUAL (DOF 24/XII/2018)

| Límite inferior $ | Límite superior $ | Cuota fija $ | Por ciento para aplicarse sobre el excedente del límite inferior % |

| 0.01 | 578.52 | 0.00 | 1.92 |

| 578.53 | 4,910.18 | 11.11 | 6.40 |

| 4,910.19 | 8,629.20 | 288.33 | 10.88 |

| 8,629.21 | 10,031.07 | 692.96 | 16.00 |

| 10,031.08 | 12,009.94 | 917.26 | 17.92 |

| 12,009.95 | 24,222.31 | 1,271.87 | 21.36 |

| 24,222.32 | 38,177.69 | 3,880.44 | 23.52 |

| 38,177.70 | 72,887.50 | 7,162.74 | 30.00 |

| 72,887.51 | 97,183.33 | 17,575.69 | 32.00 |

| 97,183.34 | 291,550.00 | 25,350.35 | 34.00 |

| 91,550.01 | En adelante | 91,435.02 | 35.00 |

De acuerdo con el artículo 1.12 del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa (DOF 26/XII/2013), los empleadores que realicen pagos por sueldos y salarios, en lugar de aplicar la tabla contenida en el artículo décimo del Decreto que regula el subsidio para el empleo (DOF 11/XII/2013), podrán aplicar la tabla contenida en el primer artículo mencionado, la cual transcribimos:

| TABLA | ||

| Subsidio para el empleo mensual | ||

| Límite inferior $ | Límite superior $ | Subsidio para el empleo $ |

| 0.01 | 1,768.96 | 407.02 |

| 1,768.97 | 2,653.38 | 406.83 |

| 2,653.39 | 3,472.84 | 406.62 |

| 3,472.85 | 3,537.87 | 392.77 |

| 3,537.88 | 4,446.15 | 382.46 |

| 4,446.16 | 4,717.18 | 354.23 |

| 4,717.19 | 5,335.42 | 324.87 |

| 5,335.43 | 6,224.67 | 294.63 |

| 6,224.68 | 7,113.90 | 253.54 |

| 7,113.91 | 7,382.33 | 217.61 |

| 7,382.34 | En adelante | 0.00 |

La tabla anterior es idéntica a la que se publicó en el DOF el 24 de diciembre de 2018.

Al respecto, se ilustró la mecánica para determinar la retención del ISR mensual en el ejercicio de 2020 en el caso de una persona física que percibe ingresos por salarios de $5,500 mensuales.

REFERENCIA

Artículo 96 de la LISR y fracción I del artículo décimo del Decreto que regula el subsidio para el empleo, publicado en el DOF el 11 de diciembre de 2013.

CASO 2

PLANTEAMIENTO

Determinación del ISR correspondiente a la percepción mensual de un trabajador.

• Cuando resulta cantidad por devolver por concepto de subsidio para el empleo.

DATOS

DESARROLLO

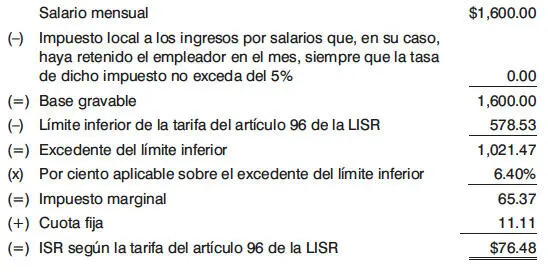

1o. Determinación del ISR según la tarifa del artículo 96 de la LISR.

2o. Determinación del subsidio para el empleo.

3o. Determinación del subsidio para el empleo por entregar.

COMENTARIOS

En este caso práctico, con un salario muy pequeño se obtiene una cantidad por devolver al trabajador por concepto de subsidio para el empleo.

Las cantidades que resulten por devolver a los trabajadores por concepto de subsidio para el empleo, se deberán entregar conjuntamente con el pago de salarios por el que se haya determinado la diferencia.

El retenedor podrá acreditar contra el ISR a su cargo o las retenciones de éste efectuadas a terceros, las cantidades que entregue a los trabajadores por concepto de subsidio para el empleo.

Se ilustró la mecánica para determinar el subsidio para el empleo por entregar a los trabajadores en el ejercicio de 2020 en el caso de una persona física que percibe ingresos por salarios de $1,600 mensuales.

REFERENCIA

Artículo 96 de la LISR y fracción I del artículo décimo del Decreto que regula el subsidio para el empleo, publicado en el DOF el 11 de diciembre de 2013.

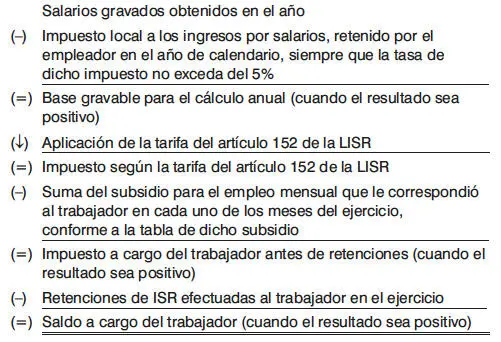

Cálculo del impuesto anual

De acuerdo con el artículo 97 de la LISR y la fracción II del artículo décimo del Decreto que regula el subsidio para el empleo, publicado en el DOF el 11 de diciembre de 2013, las personas obligadas a efectuar retenciones del impuesto por salarios deberán calcular el impuesto anual de cada trabajador.

El impuesto anual se determinará de la manera siguiente:

En relación con la mecánica señalada es importante mencionar lo siguiente:

1. El impuesto local a los ingresos por salarios no deberá exceder la tasa de 5%.

2. En el caso de que el impuesto exceda de la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al contribuyente en el ejercicio, el retenedor considerará como impuesto a cargo del contribuyente el excedente que resulte. Contra el impuesto que resulte a cargo será acreditable el importe de las retenciones efectuadas.

3. En caso de que el impuesto sea menor a la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al contribuyente en el ejercicio, no habrá impuesto a cargo del contribuyente ni se entregará cantidad alguna a este último por concepto de subsidio para el empleo.

4. La diferencia que resulte a cargo del contribuyente se enterará ante las oficinas autorizadas a más tardar en febrero siguiente al año de calendario de que se trate. La diferencia que resulte a favor del contribuyente deberá compensarse contra la retención de diciembre y las retenciones sucesivas, a más tardar dentro del año de calendario posterior. El contribuyente podrá solicitar a las autoridades fiscales la devolución de las cantidades no compensadas, en los términos que señale el SAT mediante reglas de carácter general (reglas misceláneas).

5. El retenedor deberá compensar los saldos a favor de un contribuyente contra las cantidades retenidas a las demás personas a las que les haga pagos por salarios, siempre que se trate de contribuyentes que no estén obligados a presentar declaración anual. El retenedor recabará la documentación comprobatoria de las cantidades compensadas que haya entregado al trabajador con saldo a favor.

6. Cuando no sea posible compensar los saldos a favor de un trabajador o sólo se pueda hacer en forma parcial, el trabajador podrá solicitar la devolución correspondiente, siempre que el retenedor señale en la constancia correspondiente, el monto que le hubiera compensado.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Guía práctica de ISR 2020»

Представляем Вашему вниманию похожие книги на «Guía práctica de ISR 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Guía práctica de ISR 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.