José Pérez Chávez - Guía práctica de ISR 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Guía práctica de ISR 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Guía práctica de ISR 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Guía práctica de ISR 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Guía práctica de ISR 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

En esta obra el lector podrá encontrar, entre otros, los siguientes temas relativos a las personas físicas:

1. Tratamiento fiscal de los ingresos por salarios y conceptos asimilados a estos.

2. Determinación de la base del impuesto y cálculo de los pagos provisionales de las personas físicas que desarrollan actividades empresariales y profesionales.

3. Cálculo de la base del impuesto y de los pagos provisionales bimestrales (cuando se opta por determinarlos mediante la aplicación de un coeficiente de utilidad) y definitivos de las personas físicas que tributan en el régimen de incorporación fiscal.

4. Determinación de la retención del impuesto por los ingresos por la enajenación de bienes o la prestación de servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares.

5. Determinación de la base del impuesto y de los pagos provisionales por el arrendamiento de bienes inmuebles.

6. Tratamiento fiscal de los ingresos por enajenación de bienes muebles e inmuebles, intereses, dividendos y demás ingresos de las personas físicas.

7. Cálculo del impuesto del ejercicio de las personas físicas.

Estamos seguros de que esta obra será de gran utilidad para los estudiantes de nuestra legislación tributaria federal, para los despachos de contadores públicos, así como para las personas interesadas en temas fiscales.

Guía práctica de ISR 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Guía práctica de ISR 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

8. Salarios percibidos por extranjeros (fracción XVI).

Las remuneraciones por servicios personales subordinados que perciban los extranjeros que a continuación se indican, estarán exentas del pago del ISR:

a) Los agentes diplomáticos.

b) Los agentes consulares en el ejercicio de sus funciones, en casos de reciprocidad.

c) Los empleados de embajadas, legaciones y consulados extranjeros, que sean nacionales de los países representados, siempre que exista reciprocidad.

d) Los miembros de delegaciones oficiales, en caso de reciprocidad, cuando representen países extranjeros.

e) Los miembros de delegaciones científicas y humanitarias.

f) Los representantes, funcionarios y empleados de los organismos internacionales con sede u oficina en México, cuando así lo establezcan los tratados o convenios.

g) Los técnicos extranjeros contratados por el gobierno federal, cuando así se prevea en los acuerdos concertados entre México y el país de que dependan.

INDICE

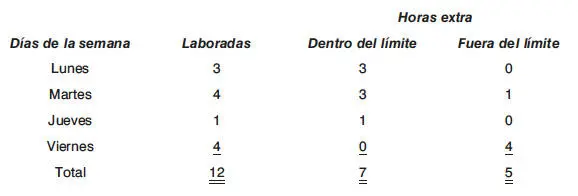

1. Determinación del importe exento y gravado por el pago de horas extra de un trabajador que percibe más del salario mínimo, y que trabajó 12 horas extra en una semana (tres, cuatro, una y cuatro horas el lunes, martes, jueves y viernes, respectivamente).

2. Determinación del importe anual exento y gravado por concepto de previsión social que un empleador deberá considerar para el cálculo del ISR anual de sus trabajadores, correspondiente al ejercicio de 2020.

3. Determinación del importe anual gravado por concepto de aguinaldo que un empleador deberá considerar para el cálculo del ISR anual de uno de sus trabajadores, correspondiente al ejercicio de 2020.

4. Determinación del importe anual gravado por concepto de prima vacacional que un empleador deberá considerar para el cálculo del ISR anual de uno de sus trabajadores, correspondiente al ejercicio de 2020.

CASO 1

PLANTEAMIENTO

Determinación del importe exento y gravado por el pago de horas extra de un trabajador que percibe más del salario mínimo, y que trabajó 12 horas extra en una semana (tres, cuatro, una y cuatro horas el lunes, martes, jueves y viernes, respectivamente).

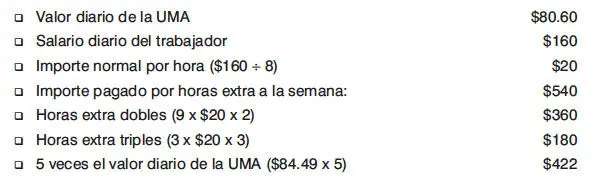

DATOS

DESARROLLO

1o. Determinación de las horas extra que deben considerarse dentro y fuera del límite permitido por la LFT.

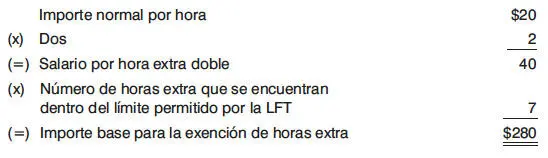

2o. Determinación del importe base para la exención de horas extra, por encontrarse dentro del límite permitido por la LFT.

3o. Determinación del importe exento por concepto de horas extra.

4o. Comparación del importe obtenido contra cinco veces el valor diario de la UMA, que es el otro límite de la exención.

| Importe exento de horas extra antes de la comparación | Menor que | Cinco veces el valor diario de la UMA |

| $140 | < | $422 |

Por no exceder el importe exento del 50% de horas extra, al otro límite de cinco veces el valor diario de la UMA podrá considerarse exenta la cantidad obtenida inicialmente, es decir, los $140.

5o. Determinación del importe gravado por concepto de horas extra.

COMENTARIOS

Se muestra el procedimiento para determinar el importe exento y el importe gravado del ISR por concepto de horas extra percibidas por trabajadores cuyos ingresos son superiores al salario mínimo.

REFERENCIA

Artículos 93, fracciones I y II, LISR y 66 a 68, LFT.

CASO 2

PLANTEAMIENTO

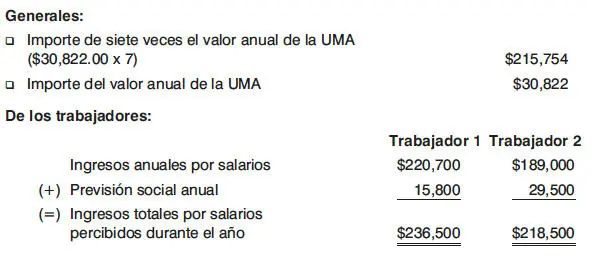

Determinación del importe anual exento y gravado por concepto de previsión social que un empleador deberá considerar para el cálculo del ISR anual de sus trabajadores, correspondiente al ejercicio de 2020.

DATOS

DESARROLLO

1o. Determinación del importe anual exento por concepto de previsión social.

a) Comparación de los ingresos por salarios percibidos durante el año, contra el importe de siete veces el valor anual de la UMA.

| Ingresos anuales por salarios, sin incluir la previsión social | Mayor o menor que | Siete veces el valor anual de la UMA | |

| Trabajador 1 | $220,700 | > | $215,754 |

| Trabajador 2 | $189,000 | < | $215,754 |

b) Comparación de los ingresos totales por salarios percibidos durante el año, contra siete veces el valor anual de la UMA.

| Ingresos anuales por salarios, sin incluir la previsión social | Previsión social anual | Ingresos totales anuales por salarios | Mayor que | Siete veces el valor anual de la UMA | |

| Trabajador 1 | $220,700 | $15,800 | $236,500 | > | $215,754 |

| Trabajador 2 | $189,000 | $29,500 | $218,500 | > | $215,754 |

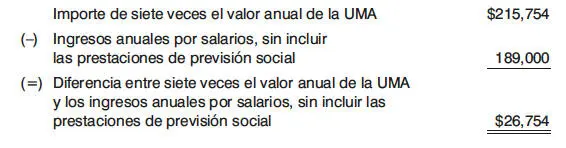

2o. Determinación de la cantidad que sumada a los demás ingresos por salarios, sin incluir las prestaciones de previsión social, dé como resultado el equivalente a siete veces el valor anual de la UMA (aplicable sólo al trabajador 2).

Trabajador 2:

3o. Comparación de la diferencia obtenida en el numeral anterior y el valor anual de la UMA (aplicable sólo al trabajador 2).

Trabajador 2:

| Importe del valor anual de la UMA | Mayor que | Diferencia entre siete veces el valor anual de la UMA y los ingresos anuales por salarios, sin incluir las prestaciones de previsión social |

| $30,822 | > | $26,754 |

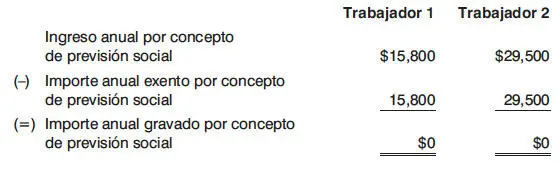

4o. Determinación del importe anual exento por concepto de previsión social.

Al resultar mayor el valor anual de la UMA que la diferencia obtenida en el numeral anterior, las prestaciones de previsión social estarán exentas del pago del ISR hasta por el valor anual de la UMA.

5o. Determinación del importe anual gravado por concepto de previsión social.

COMENTARIOS

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Guía práctica de ISR 2020»

Представляем Вашему вниманию похожие книги на «Guía práctica de ISR 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Guía práctica de ISR 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.