Jorge Antonio Machuca Vílchez - Manual del consumidor financiero peruano

Здесь есть возможность читать онлайн «Jorge Antonio Machuca Vílchez - Manual del consumidor financiero peruano» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Manual del consumidor financiero peruano

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Manual del consumidor financiero peruano: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Manual del consumidor financiero peruano»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Manual del consumidor financiero peruano — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Manual del consumidor financiero peruano», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

El consumidor financiero se desenvuelve en un rubro específico: los servicios financieros.

Gráfico N° 1.3 El consumidor financiero y el consumidor general. Relación parte-todo

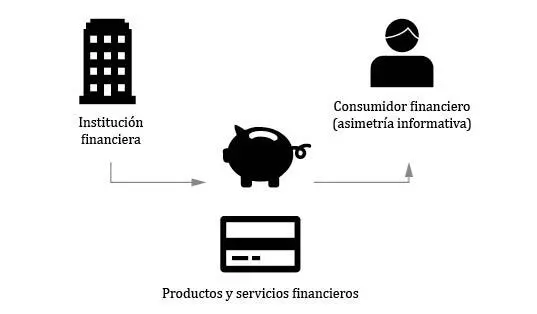

La especificidad del consumidor financiero está marcada por su relación con las instituciones financieras, las cuales, a su vez, previa autorización por parte del Estado, ofrecen de forma especializada productos y servicios al consumidor financiero, tanto para su beneficio propio como para el de su grupo familiar o social.

Gráfico N° 1.4 Consumidor financiero y su relación con los productos

Un elemento medular para la configuración del concepto de consumidor financiero es que, para gozar de protección, debe acreditar que se encuentra en una situación de asimetría informativa respecto del proveedor del bien o servicio. Es decir, el Estado otorga protección al consumidor financiero para equilibrar el plano de desigualdad en el que se encuentra la parte más débil de la relación contractual al existir desequilibrios económico y de conocimiento de los productos y servicios financieros.

1.4.1 Asimetría de la información

En términos generales, la asimetría de la información se refiere a cuando una de las partes posee más información que la otra, de tal manera que distorsiona su valoración sobre la transacción.

| La ventaja de los vendedoresGeorge Akerlof (1970), en el famoso artículo titulado “El mercado de los limones”, analizó el problema de la asimetría de la información.Partía suponiendo (“en aras de la claridad en lugar de la realidad” [Akerlof, 1970]) que solo hay cuatro tipos de automóviles:• Autos nuevos• Autos usados• Autos buenos• Autos malos (que, en Estados Unidos, son conocidos como “limones”).Un auto nuevo puede ser un buen auto o un limón, y, por supuesto, lo mismo ocurre con los autos usados.En ese escenario, Akerlof reflexionaba que, después de poseer un automóvil específico durante un periodo prolongado, el propietario del automóvil se puede formar una buena idea de la calidad de la máquina.Es ahí donde se evidencia un problema de asimetría de la información: los vendedores poseen más conocimiento de la calidad de un automóvil que los compradores.Acto seguido, surge el problema: el automóvil malo se puede vender al mismo precio que el bueno, ya que es imposible que un comprador sepa la diferencia entre uno y otro. |

Ahora bien, desde la perspectiva del consumidor financiero, es evidente que las empresas del sistema financiero no solo poseen más información que él; sino que, además, desarrollan sus actividades en un mercado complejo, donde se procesa abundante información especializada.

La asimetría de la información tiene dos efectos principales:

a. Selección adversa

Uno de los efectos más desafortunados de la asimetría de la información se denomina selección adversa. Esta se presenta cuando los miembros poco “atractivos” de un grupo de compradores o vendedores tienen más probabilidades de participar en un intercambio voluntario.

Desde la perspectiva del consumidor financiero, la selección adversa se produce cuando contrata a una entidad financiera que ofrece un producto que no calza realmente con sus necesidades.

Para el problema de selección adversa, el Estado debe procurar que las empresas del sistema financiero sean plenamente transparentes en la difusión de la información que es materia de la contratación financiera. Sin embargo, esto no corrige el problema a cabalidad: es posible que el consumidor financiero no tenga la capacidad suficiente para entender la excesiva y compleja información que está a su alcance (Devis, Gómez & López, 2019). Por ello, además de brindarla, esta debe ser clara.

b. Riesgo moral

Corresponde a un comportamiento oportunista en donde una de las partes busca su propio beneficio a costa de que la otra no pueda observar o informarse de su conducta.

Desde el punto de vista del consumidor financiero, el riesgo radicaría en el comportamiento de las empresas del sistema financiero en las que confían su dinero, las cuales podrían incurrir en comportamientos riesgosos que las conduzcan a la quiebra.

Para el problema de riesgo moral, el Estado debe procurar que las empresas cuenten con una protección especial en caso de quiebra. Este asunto es atendido por el Fondo de Seguro de Depósito (FSD), sobre el cual se ampliará más adelante.

Gráfico N° 1.5 Asimetría de la información: problemas y soluciones

1.4.2 Limitado poder de negociación

Es evidente que los tiempos han cambiado. Hoy la tendencia, que no resulta exclusiva del sistema financiero, apunta al procedimiento de contratación masivo. Actualmente, impera la frase “lo tomas o lo dejas”.

Además, el poder de negociación con las instituciones financieras que poseen los consumidores es reducido y, en algunos casos, nulo, dadas las asimetrías de información que caracterizan a los servicios financieros (Prialé & Dias, 2010).

Por otro lado, en latitudes como las del Perú, es posible que las personas arrastren índices de pobreza altos y de educación bajos, por lo que es válido concluir que la normatividad que regula el consumo bancario debe ser necesariamente tuitiva para evitar que se desproteja a la parte perjudicada por las fallas de mercado señaladas. Así, se justifica la presencia de un regulador bancario (Llewelyn, 1999).

1.4.3 Falta de cultura financiera

Obligar a que las empresas del sistema financiero revelen más y mejor información al consumidor financiero no soluciona el problema a cabalidad; también se requiere educación financiera.

Al respecto, la Encuesta Nacional de Capacidades Financieras 2019”8 reveló que aún muchos peruanos carecen de conocimiento, habilidades y actitudes para administrar sus finanzas de manera correcta. Evidentemente, si la persona no sabe administrar su dinero, su empleo de los productos y servicios financieros será más incipiente.

Por otro lado, es preciso combatir la existencia de un sobreendeudamiento excesivo, lo cual conlleva un esfuerzo necesario a nivel estatal para concientizar a los consumidores en torno a sus hábitos de consumo, así como en relación con el acceso irrestricto al crédito (Carranza, 2017).

Ante esta situación, la intervención del Estado es decisiva. El objetivo final de la educación financiera es mejorar las competencias y capacidades financieras de todos los segmentos de la población para una adecuada toma de decisiones financieras y un mejor control de estas.

1.4.4 Otras características

El consumidor financiero en el Perú se caracteriza, también, por su desconfianza en el sistema financiero. En ese sentido, la Encuesta Nacional de Demanda de Servicios Financieros y Nivel de Cultura Financiera, de la SBS y la Cooperación Suiza (SECO), reveló que el 66% de los peruanos ahorra, pero el 37% lo realiza al margen de dicho sistema.

Cabe indicar que en el Perú existe un esfuerzo, a nivel nacional, para impulsar la bancarización, entendida como la debida formalización de todas las operaciones, así como su canalización a través de medios legales que permitan identificar su origen y destino, y que el Estado pueda ejercer sus facultades de fiscalización contra la evasión tributaria, el lavado de activos y otros delitos. Siempre en ese horizonte, en 2004, se creó el impuesto a las transacciones financieras (ITF), el cual posibilita la bancarización de las operaciones económicas y comerciales que las personas y empresas realizan a través de empresas del sistema financiero, utilizando los medios de pago que la ley permite.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Manual del consumidor financiero peruano»

Представляем Вашему вниманию похожие книги на «Manual del consumidor financiero peruano» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Manual del consumidor financiero peruano» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.