Jorge Antonio Machuca Vílchez - Manual del consumidor financiero peruano

Здесь есть возможность читать онлайн «Jorge Antonio Machuca Vílchez - Manual del consumidor financiero peruano» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Manual del consumidor financiero peruano

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Manual del consumidor financiero peruano: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Manual del consumidor financiero peruano»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Manual del consumidor financiero peruano — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Manual del consumidor financiero peruano», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Al respecto, revisemos un caso. El artículo 132 de la Ley General, en concordancia con lo establecido por el artículo 87 de la Constitución Política del Perú, establece formas para atenuar el riesgo de los ahorristas, entre ellas, el denominado derecho de compensación. En virtud de este, las empresas pueden compensar sus acreencias con los activos del deudor que mantenga en su poder hasta por el monto de aquellas y devolver a la masa del deudor el exceso resultante, si hubiere.

Al derecho de compensación, subyace la finalidad de protección de la solidez del sistema financiero. Sin embargo, en alguna oportunidad, el Indecopi ha manifestado que esta prerrogativa, de naturaleza legal, debe ser limitada a fin de no atentar contra los intereses del consumidor financiero.

Como puede apreciarse, en algunos casos, el objetivo de preservar la estabilidad del sistema financiero se puede contraponer al de proteger al consumidor financiero. Así, corresponde a las autoridades del Estado la difícil labor de ponderarlos (Vodanovic, 2013). En el referido caso, el Indecopi limitó el ejercicio del derecho de compensación que poseen los bancos, a pesar de que ello perjudicaba el cobro de acreencias y, en consecuencia, al conjunto de ahorristas. Por su parte, la SBS se pronunció en el sentido de que “las remuneraciones percibidas por los trabajadores pierden dicho carácter al momento de transferirse a una cuenta bancaria”. La interpretación del Indecopi, además de yuxtaponer normatividad procesalista a normatividad prudencial, no tenía en consideración que el derecho de compensación posee una finalidad social que se adecúa a lo dispuesto en el artículo 87 de la Constitución Política.

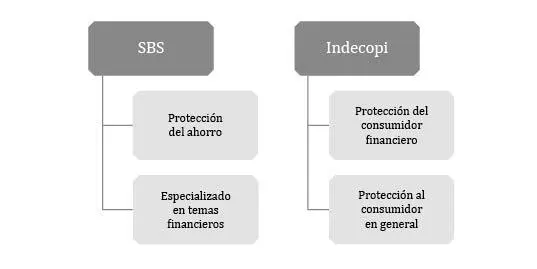

Posteriormente, se ampliará esta disquisición interinstitucional; por lo pronto, cabe preguntarse de qué manera se pueden armonizar los roles de la SBS y del Indecopi cuando giran en torno a la protección del consumidor financiero. Al respecto, según el artículo 2 de la Ley General del Sistema, se establece que su objeto principal es propender al funcionamiento de sistemas financieros y de seguros competitivos, sólidos y confiables que contribuyan al desarrollo nacional. En términos generales, se suele indicar que la función principal de la SBS es promover la estabilidad y solvencia de las instituciones supervisadas, conforme a los principios y prácticas internacionalmente aceptados.

¿Este objetivo principal de la Superintendencia se puede contraponer a un lineamiento de protección al consumidor? Cabe adelantar que la referida oposición se suscita precisamente por los posibles intereses disímiles entre (i) cautelar la solidez del sistema financiero, y (ii) proteger los intereses del consumidor de productos y servicios bancarios.

Gráfico N° 2.1 Roles de la SBS y del Indecopi en materia de protección al consumidor financiero

Se considera que el objetivo principal de la Superintendencia no se puede contraponer a un lineamiento de protección al consumidor, siempre y cuando se entienda que esta no se debe proyectar de tal manera que pueda representar el perjuicio de la finalidad de preservar la solidez de los sistemas supervisados.

En este punto, es preciso indicar que la protección del consumidor bancario se debe efectuar mediante mecanismos que no deriven en que “el remedio sea peor que la enfermedad”. El consumidor bancario es, efectivamente, la parte débil de la relación contractual con los bancos. Además, en el Perú, es afectado por características de pobreza y falta de educación que agravan su situación.

Sin embargo, abogar por mecanismos de defensa que signifiquen la afectación del sistema financiero o su puesta en riesgo, a sabiendas de su rol principal como motor de la economía de una nación al viabilizar esquemas de ahorro e inversión, resultaría inadecuado y contraproducente, en razón de la vinculación que existe entre el índice de crecimiento bancario y el progreso del país.

La solución radica en establecer adecuadamente los lineamientos de acción del Indecopi en temas de productos y servicios financieros, a fin de que se conozca de forma apropiada el funcionamiento de la industria y la afectación que se puede producir sobre esta si se presentaran esquemas proteccionistas que no contemplen un adecuado análisis costo-beneficio, de oportunidad, entre otros. Antes que la defensa de la industria, lo importante es evitar que la generación de costos en los bancos, en defensa de consumidores a los que el derecho no ampara, sea finalmente cobrada al resto de consumidores de servicios y productos bancarios.

2.4 Banco Central de Reserva del Perú (BCRP)

Es un organismo público regulado a nivel constitucional. Su fin es preservar la estabilidad monetaria (control de la inflación). El BCRP cumple funciones específicas claramente definidas, pues se encarga de la emisión de la moneda, de la regulación de la moneda y del crédito, de la administración de las reservas, y de asesorar al Gobierno en temas financieros (Yaya Zumaeta, E. & Yaya Zumaeta, U., 2001).

Adicionalmente, las funciones del BCRP son las siguientes:

• Emitir billetes y monedas.

• Fijar que las empresas de los sistemas financiero y de seguros deben alcanzar una reserva no menor que el equivalente del 35% de su capital social.

• Definir la base, así como el método, para el cálculo de los encajes adicionales.

• Establecer los lineamientos para la administración de las reservas internacionales.

• Determinar la concertación de créditos que fortalezcan la balanza de pagos.

• Regular las operaciones de compensación entre los bancos.

• Fijar, excepcionalmente, las tasas de intereses máximos y mínimos para regular el mercado.

• Establecer, de conformidad con el Código Civil, las tasas máximas de interés compensatorio, moratorio y legal para las operaciones ajenas al sistema financiero.

• Conceder créditos con fines de regulación monetaria.

• Instrumentalizar el depósito overnight, un instrumento de regulación monetaria que permite a las entidades financieras efectuar depósitos en monedas nacional y extranjera en el BCRP. Estos se efectúan a un día de plazo y están remunerados a la tasa que fija el banco. Constituye un instrumento de ventanilla para retirar automáticamente los excedentes de fondos en cuentas corrientes luego de cubrir la demanda por encaje. Con ello, se reduce la variabilidad de los depósitos de las entidades financieras en el BCRP.

• Regular la compra con compromiso de recompra de títulos valores (repo). Espino y Moquillaza (2018) explican que las operaciones de reporte o repo consisten en la venta temporal de un activo financiero con el compromiso, por parte del vendedor, de recomprarlo en el futuro a un determinado precio, usualmente mayor que el de venta. En las operaciones repo, el BCRP generalmente inyecta soles en el sistema financiero a través de subastas o con repos de asignación directa. El banco realiza dichas operaciones con valores BCRP y otros, principalmente los emitidos por el tesoro público14. Asimismo, a través de operaciones de reporte de moneda (repos de moneda), también retira dólares de los bancos en forma de colateral a cambio de soles (a través de subasta).

• Participar en la elaboración de mapas de pobreza.

• Fijar la tasa de interés legal (artículos 1242, 1243 y 1244 del Código Civil, y 51 y 52 de la Ley Orgánica del BCRP), y aplicarla cuando existe la obligación de pagar interés y no se ha pactado la tasa (artículo 1245 del Código Civil).

2.5 Superintendencia del Mercado de Valores (SMV)

Cumple un rol estratégico al promover un mercado de valores transparente, eficiente e íntegro, el cual genere confianza tanto en los inversionistas como en el público en general.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Manual del consumidor financiero peruano»

Представляем Вашему вниманию похожие книги на «Manual del consumidor financiero peruano» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Manual del consumidor financiero peruano» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.