Kai Peter Künkele - Bilanzierung bei Personengesellschaften

Здесь есть возможность читать онлайн «Kai Peter Künkele - Bilanzierung bei Personengesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzierung bei Personengesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzierung bei Personengesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzierung bei Personengesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Durch das BilMoG hat die Rechnungslegung von Personengesellschaften deutlich an Komplexität gewonnen. Dies betrifft neben den weiterhin relevanten Folgefragen aus der Erstanwendung der neuen Regelungen auch die laufende Abbildung im Rechnungswesen. Die Entkoppelung von Handels- und Steuerbilanz infolge der Abschaffung der umgekehrten Maßgeblichkeit schafft neue steuerbilanzielle Gestaltungsspielräume.

Dieser „NWB-Brennpunkt“ verdeutlicht die zahlreichen Besonderheiten der handelsrechtlichen Bilanzierung im Zusammenhang mit Personengesellschaften. Im Fokus stehen Fragen der Bilanzierung auf Ebene der Personengesellschaft und beim Anteilseigner. Auch die aktuellen Stellungnahmen IDW RS HFA 7 und IDW RS HFA 18 werden ausführlich behandelt.

Ein weiterer Schwerpunkt des Buches liegt auf Fragen der latenten Steuern. Insbesondere Abgrenzungsfragen der Steuerlatenzierung auf Ebene der Gesellschaft sowie auf Ebene der Gesellschafter stellen die Praxis immer wieder vor Herausforderungen.

Die Kombination aus praxisnahen Erläuterungen und mehr als 200 Beispielen sowie direkt umsetzbaren Lösungsvorschlägen machen dieses Buch zu einer wertvollen Hilfe für die tägliche Arbeit.

Aus dem Inhalt: Reformiertes HGB: Problembereiche der Rechnungslegung bei Personengesellschaften. Besonderheiten für Personengesellschaften durch BilMoG. Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit. Latente Steuern bei Personengesellschaften. Personengesellschaftsrelevante IDW-Verlautbarungen. Allgemeine Sonderfragen der Bilanzierung bei Personengesellschaften.

Bilanzierung bei Personengesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzierung bei Personengesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

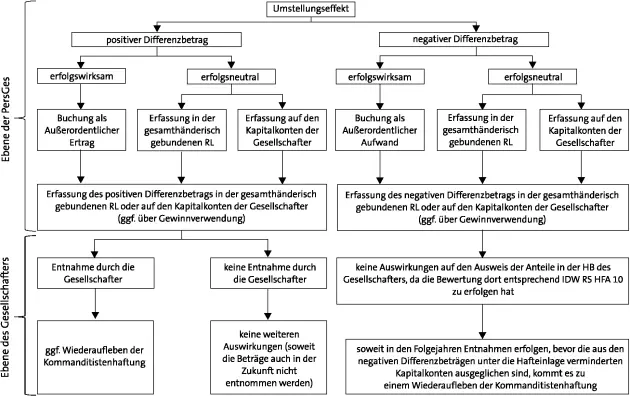

3.4 Zusammenfassende Darstellung der Umstellungseffekte auf Ebene der Personenhandelsgesellschaft

In Abhängigkeit davon, ob es sich um positive oder negative Umstellungseffekte handelt, und ob diese erfolgswirksam respektive erfolgsneutral zu behandeln sind, werden die Umstellungseffekte in unterschiedlicher Art und Weise in der Bilanz und der Gewinn- und Verlustrechnung der Personenhandelsgesellschaft abgebildet.

Merke:

Positive und negative Differenzbeträge aus der BilMoG-Umstellung können sowohl erfolgswirksam als auch erfolgsneutral abzubilden sein.

Die folgende Abbildung (Abbildung 15) gibt einen zusammenfassenden Überblick über die in den vorstehenden Kapiteln beschriebenen Vorgehensweisen.

ABB. 15: Bilanzielle Abbildung von BilMoG-Umstellungseffekten auf Ebene der Personenhandelsgesellschaft

3.5 Behandlung von Umstellungseffekten auf Ebene des Gesellschafters

Die aus der BilMoG-Umstellung resultierenden erfolgswirksam oder erfolgsneutral erfassten Differenzbeträge sind nicht nur auf Ebene der Personenhandelsgesellschaft von Bedeutung, sondern ggf. auch auf Ebene der Mitunternehmer der Personenhandelsgesellschaft.

Dabei ist zu unterscheiden, ob es auf Ebene der Personenhandelsgesellschaft lediglich zur Entstehung eines Differenzbetrags kommt – ohne dass eine Entnahme erfolgt – oder ob die entsprechenden Beträge zusätzlich von den Gesellschaftern entnommen werden.

Entsteht ein positiver Differenzbetrag– unabhängig davon, ob dieser erfolgswirksam oder erfolgsneutral bei der Personenhandelsgesellschaft erfasst wurde – und wird dieser von den Gesellschaftern in der Personenhandelsgesellschaft belassen, d. h. nicht entnommen, ergeben sich für die Gesellschafter hieraus keine Auswirkungen.

Anders ist dies, wenn bei einem positiven, erfolgswirksam erfassten Differenzbetrag der gesamte Gewinn, oder bei erfolgsneutraler Erfassung der in die Rücklage eingestellt respektive auf dem Kapitalkonto des jeweiligen Gesellschafters erfasste Betrag entnommenwird. Dies kann auf Ebene des Gesellschafters zu einem Wiederaufleben der Kommanditistenhaftungführen, da der Gesetzgeber in § 172 Abs. 4 Satz 3 HGB regelt, dass Beträge i. S. d. § 268 Abs. 8 HGB bei der Berechnung des Kapitalanteils zur Feststellung, ob die Entnahme von Gewinnanteilen das Wiederaufleben der Haftung zu Folge hat, nicht berücksichtigt werden dürfen. Zu weiterführenden Ausführungen bezüglich des Wiederauflebens der Kommanditistenhaftung wird auf Kapitel 4.3 verwiesen.

Entsteht auf Ebene der Personenhandelsgesellschaft ein negativer Differenzbetrag, führt dessen Entstehung grundsätzlich weder zu einer Veränderung der Anschaffungskosten der Beteiligung noch hat er Einfluss auf den beizulegenden Wert der Beteiligung auf Ebene des Gesellschafters. Vielmehr hat die Bewertung der Beteiligung an einer Personenhandelsgesellschaft gemäß IDW RS HFA 18 (Tz. 31) nach den Grundsätzen des IDW RS HFA 10 zu erfolgen. Mit anderen Worten führen die aus der BilMoG-Umstellung resultierenden Differenzen nicht zu einer Abschreibung auf den Beteiligungsansatz. Die handelsrechtliche Bilanzierung weicht insofern von der Bilanzierung in der Steuerbilanz nach der Spiegelbildmethode ab.

Führen die negativen Differenzbeträge zu einer Minderung der Kapitalkonten unter den Betrag der Hafteinlage des jeweiligen Gesellschafters, ist zu berücksichtigen, dass künftige Erträge zunächst zum Ausgleich der geminderten Kapitalkonten zu verwenden sind. Andernfalls kann es zu einem Wiederaufleben der Kommanditistenhaftungkommen.

ABB. 16: Abbildung von BilMoG-Umstellungseffekten auf Gesellschafts- und Gesellschafterebene

Beispiel 70: Positiver Differenzbetrag ohne Entnahme auf Ebene des Mitunternehmers

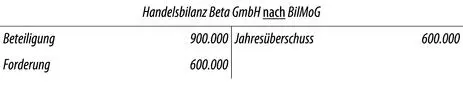

Die Beta GmbH ist Kommanditistin der ABCD KG. Sowohl in der Handels- als auch in der Steuerbilanz der Beta GmbH ist die Beteiligung an der ABCD KG mit 900.000 € aktiviert. Aufgrund der Umstellung auf das BilMoG entfällt auf die Beta GmbH ein positiver Differenzbetrag i. H. v. 600.000 €, welcher in der ABCD KG belassen werden soll.

Die alleinige Entstehung dieses positiven Differenzbetrags auf Ebene der ABCD KG hat auf den Beteiligungsansatz in der Handelsbilanz der Beta GmbH keine Auswirkungen.

Komplexer gestaltet sich der Fall, sofern die Mitunternehmer sich entschließen, den auf sie entfallenden positiven Differenzbetrag zu entnehmen. Hier sind grundsätzlich drei Behandlungsalternativen denkbar:

|

Erfolgswirksame Erfassung als Beteiligungsertrag, |

|

erfolgsneutrale Erfassung als Kapitalrückzahlung, |

|

erfolgsneutrale Erfassung i. R. d. BilMoG-Umstellungsdifferenz beim Gesellschafter. |

Da weder hinsichtlich der Abbildung der erfassten Beträge auf den einzelnen Rücklage- bzw. Kapitalkonten noch hinsichtlich der Fortführung dieser Konten Regelungen bestehen, liegt eine „normale” Zuführung bzw. Minderung dieser Konten vor. Bei analoger Anwendung dieses Vorgehens auf Ebene der Gesellschafter ist die erfolgswirksame Erfassungdes entnommenen Betrags als Beteiligungsertragals sachgerechte Vorgehensweise zu beurteilen.

Beispiel 71: Positiver Differenzbetrag mit Entnahme auf Ebene des Mitunternehmers

Als Variation des vorhergehenden Beispiels entnimmt die Beta GmbH im Geschäftsjahr 2010 die auf sie entfallende Umstellungsdifferenz i. H. v. 600.000 €. Damit ist auf Ebene des Gesellschafters – der Beta GmbH – ein Beteiligungsertrag in Höhe ihrer Entnahme zu erfassen.

Buchung auf Ebene der Beta GmbH:

Die Entnahme des Differenzbetrages durch die Beta GmbH führt zu folgender bilanzieller Abbildung:

Bei Vorliegen eines negativen Differenzbetrags hat dieser i. d. R. keine Auswirkungen auf die Bewertung der Beteiligung beim Gesellschafter, weil die geänderten handelsrechtlichen Bewertungen der Vermögensgegenstände und Schulden auf Ebene der Personenhandelsgesellschaft keine Auswirkungen auf die Beteiligungsbewertung i. S. d. IDW RS HFA 10 auf Ebene des Gesellschafters haben. In diesem Zusammenhang ist jedoch auf eine möglich „Nachschusspflicht” zu achten, die in der Kommanditistenhaftungbegründet liegt. Zur Haftung des Kommanditisten vgl. Kapitel 4.3.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzierung bei Personengesellschaften»

Представляем Вашему вниманию похожие книги на «Bilanzierung bei Personengesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzierung bei Personengesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.