Kai Peter Künkele - Bilanzierung bei Personengesellschaften

Здесь есть возможность читать онлайн «Kai Peter Künkele - Bilanzierung bei Personengesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzierung bei Personengesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzierung bei Personengesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzierung bei Personengesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Durch das BilMoG hat die Rechnungslegung von Personengesellschaften deutlich an Komplexität gewonnen. Dies betrifft neben den weiterhin relevanten Folgefragen aus der Erstanwendung der neuen Regelungen auch die laufende Abbildung im Rechnungswesen. Die Entkoppelung von Handels- und Steuerbilanz infolge der Abschaffung der umgekehrten Maßgeblichkeit schafft neue steuerbilanzielle Gestaltungsspielräume.

Dieser „NWB-Brennpunkt“ verdeutlicht die zahlreichen Besonderheiten der handelsrechtlichen Bilanzierung im Zusammenhang mit Personengesellschaften. Im Fokus stehen Fragen der Bilanzierung auf Ebene der Personengesellschaft und beim Anteilseigner. Auch die aktuellen Stellungnahmen IDW RS HFA 7 und IDW RS HFA 18 werden ausführlich behandelt.

Ein weiterer Schwerpunkt des Buches liegt auf Fragen der latenten Steuern. Insbesondere Abgrenzungsfragen der Steuerlatenzierung auf Ebene der Gesellschaft sowie auf Ebene der Gesellschafter stellen die Praxis immer wieder vor Herausforderungen.

Die Kombination aus praxisnahen Erläuterungen und mehr als 200 Beispielen sowie direkt umsetzbaren Lösungsvorschlägen machen dieses Buch zu einer wertvollen Hilfe für die tägliche Arbeit.

Aus dem Inhalt: Reformiertes HGB: Problembereiche der Rechnungslegung bei Personengesellschaften. Besonderheiten für Personengesellschaften durch BilMoG. Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit. Latente Steuern bei Personengesellschaften. Personengesellschaftsrelevante IDW-Verlautbarungen. Allgemeine Sonderfragen der Bilanzierung bei Personengesellschaften.

Bilanzierung bei Personengesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzierung bei Personengesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Beispiel 68: Erfolgsneutrale Anpassung mit positivem und negativem Differenzbetrag

An der Äxterior KG sind der Komplementär Harry und die Kommanditisten Paulchen und Isidor beteiligt. Harry hält 40 % der Anteile an der Äxterior KG; die beiden Kommanditisten sind mit jeweils 30 % an der Gesellschaft beteiligt. Weder der Gesellschaftsvertrag noch ein Gesellschafterbeschluss sehen eine gesamthänderisch gebundene Rücklage vor. Die Kapitalkonten der Gesellschafter haben zum 31. 12. 2009 folgende Stände:

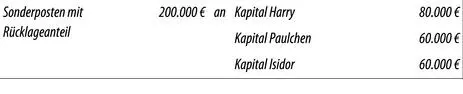

Im Jahresabschluss der Äxterior KG zum 31. 12. 2009 ist ein Sonderposten mit Rücklageanteil i. H. v. 200.000 € enthalten, der mit einer Rücklage nach § 6b EStG in der Steuerbilanz der Gesellschaft korrespondiert. Die Äxterior KG beschließt, den Sonderposten mit Rücklageanteil im Umstellungszeitpunkt zum 1. 1. 2010 aufzulösen. Die Auflösung hat erfolgsneutral zu erfolgen und führt zu einem positiven Differenzbetrag, der – aufgrund des Fehlens der Regelungen zur Berücksichtigung einer gesamthänderisch gebundenen Rücklage – die Kapitalkonten der Gesellschafter erhöht. Der positive Differenzbetrag verteilt sich wie folgt auf die Gesellschafter:

Es kommt am 1. 1. 2010 zu folgender Buchung:

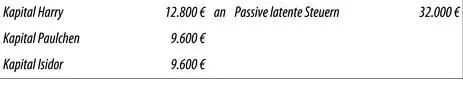

Durch die Auflösung des Sonderpostens zum 1. 1. 2010 entsteht eine Differenz zwischen Handels- und Steuerbilanz, da in der Steuerbilanz nach wie vor die Rücklage gemäß § 6b EStG enthalten ist. Auf diese Differenz sind passive latente Steuern abzugrenzen, wobei für die Äxterior KG ein Gewerbesteuersatz von 16 % unterstellt wird. Die Abgrenzung der latenten Steuern hat analog zur Auflösung des Sonderpostens mit Rücklageanteil erfolgsneutral zu erfolgen. Die Bildung der passiven latenten Steuern i. H. v. 32.000 € (16 % von 200.000 €) führt zu einem negativen Differenzbetrag, der die Kapitalkonten vermindert. Der negative Differenzbetrag verteilt sich wie folgt auf die Gesellschafter:

Der negative Differenzbetrag wird zum 1. 1. 2010 wie folgt gebucht:

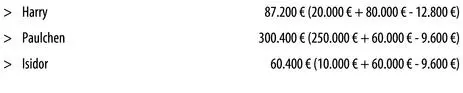

Nach der Anpassung an die Vorschriften des BilMoG haben die Kapitalkonten der Gesellschafter der Äxterior KG folgende Stände:

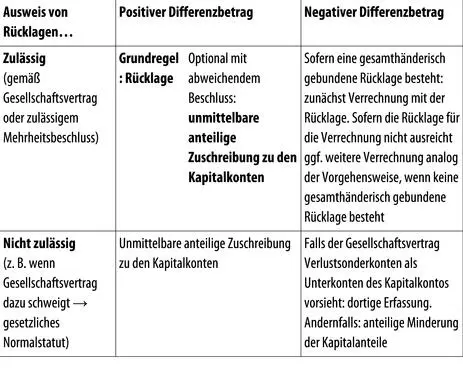

Zusammenfassend lässt sich die Abbildung von erfolgsneutral zu berücksichtigenden Differenzbeträgen wie folgt darstellen:

ABB. 14:

Zusammenfassende Darstellung der Abbildung erfolgsneutraler Umstellungseffekte

3.3 Buchung erfolgswirksamer Umstellungseffekte auf Ebene der Personenhandelsgesellschaft

I. R. d. BilMoG-Umstellung kommen nicht nur erfolgsneutrale Umstellungseffekte in Betracht, sondern auch erfolgswirksame. Als Beispiel für erfolgswirksam vorzunehmende Umstellungseffekte können Anpassungen aufgrund der Streichung des Beibehaltungswahlrechts beim Wegfall der Gründe für eine außerplanmäßige Abschreibung nach § 253 Abs. 2 Satz 3 i. V. m. Abs. 5 HGB a. F. oder Zuführungen zu Pensionsrückstellungen sowie zu Sonstigen Rückstellungen aufgrund der geänderten Bewertungsregelungen genannt werden.

Der Gesetzgeber schreibt in Art. 67 Abs. 7 EGHGB den grundsätzlichen Ausweis der erfolgswirksamen Umstellungseffekte im Außerordentlichen Ergebnis vor, um das Betriebs- respektive das Finanzergebnis nicht zu verwässern. Darüber hinaus sind die Außerordentlichen Aufwendungen und Erträge auch dann anzusprechen, wenn Bilanzposten nach den Wahlrechten des Art. 67 EGHGB im Umstellungszeitpunkt zunächst beibehalten bzw. fortgeführt werden und erst in späteren Jahren eine ergebniswirksame Auflösung erfolgt. Nach § 277 Abs. 4 HGB sind die im Außerordentlichen Ergebnisausgewiesenen Beträge zu erläutern, sofern diese nicht von untergeordneter Bedeutung für die Ertragslage sind. Dies gilt auch für die Umstellungseffekte des BilMoG. Unternehmensexternen gewährt das Außerordentliche Ergebnis somit einen Einblick in die Auswirkungen der Bilanzrechtsreform bei den einzelnen Unternehmen. Dem Bilanzierenden hingegen eröffnen sich durch die Wahlrechte im Zusammenhang mit den Umstellungseffekten erhebliche bilanzpolitische Spielräume. Die Umstellungsentscheidungen sind jedoch komplex und es sollten insbesondere die langfristigen Effekte der gewählten Entscheidungen auf die Vermögens- bzw. Ertragslage nicht außer Acht gelassen werden.

Merke:

Dem Bilanzierenden eröffnen die Wahlrechte aus der BilMoG-Umstellung erheblichen bilanzpolitischen Spielraum. Der Ausweis der erfolgswirksamen Umstellungseffekte hat im Außerordentlichen Ergebnis zu erfolgen.

Beispiel 69: Buchung erfolgswirksamer Umstellungseffekte

Die Pluto KG ist in der Weinproduktion tätig und hat im Geschäftsjahr 2008 eine außerplanmäßige Abschreibung auf ihre neuen Produktionsmaschinen zur Herstellung von Schaumweinen vorgenommen. Im Zuge der Finanz- und Wirtschaftskrise ist der Markt für hochwertige Weine und Schaumweine zusammengebrochen, sodass die Pluto KG zunächst von einer dauernden Wertminderung ausgegangen ist. Jedoch hat sich im Geschäftsjahr 2009 der Markt wieder erholt, weshalb die Pluto KG nicht mehr an der Annahme einer dauerhaften Wertminderung festhält. Dennoch hat die Pluto KG aus Vorsichtsgründen eine im Vorjahr vorgenommene außerplanmäßige Abschreibung i. H. v. 100.000 € beibehalten (§ 253 Abs. 5 HGB a. F.).

Aufgrund des Wegfalls des Wahlrechts zur Beibehaltung der außerplanmäßigen Abschreibung muss die Pluto KG i. R. d. BilMoG-Umstellung zum 1. 1. 2010 nun eine Zuschreibung vornehmen. Die Pluto KG weist damit einen Außerordentlichen Ertrag aus Zuschreibung gemäß Art. 67 Abs. 7 EGHGB i. H. v. 100.000 € aus.

Der Außerordentliche Ertrag aus Zuschreibung ist wie folgt zu buchen:

Sofern die Gesellschaft in Vorjahren aktive latente Steuern abgegrenzt hat, sind diese im Umstellungszeitpunkt erfolgswirksam aufzulösen.

Bei einem angenommenen Steuersatz von 15 % sind aktive latente Steuern i. H. v. 15.000 € (100.000 € x 15 %) aufzulösen. Die Buchung lautet:

Die in der Gewinn- und Verlustrechnung ausgewiesenen Umstellungseffekte werden i. R. d. Gewinnverwendung – soweit keine anderweitigen gesellschaftsrechtlichen Vereinbarungen getroffen wurden – den Kapitalkonten der Gesellschafter gutgeschrieben.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzierung bei Personengesellschaften»

Представляем Вашему вниманию похожие книги на «Bilanzierung bei Personengesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzierung bei Personengesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.