Kai Peter Künkele - Bilanzierung bei Personengesellschaften

Здесь есть возможность читать онлайн «Kai Peter Künkele - Bilanzierung bei Personengesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Bilanzierung bei Personengesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Bilanzierung bei Personengesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Bilanzierung bei Personengesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Durch das BilMoG hat die Rechnungslegung von Personengesellschaften deutlich an Komplexität gewonnen. Dies betrifft neben den weiterhin relevanten Folgefragen aus der Erstanwendung der neuen Regelungen auch die laufende Abbildung im Rechnungswesen. Die Entkoppelung von Handels- und Steuerbilanz infolge der Abschaffung der umgekehrten Maßgeblichkeit schafft neue steuerbilanzielle Gestaltungsspielräume.

Dieser „NWB-Brennpunkt“ verdeutlicht die zahlreichen Besonderheiten der handelsrechtlichen Bilanzierung im Zusammenhang mit Personengesellschaften. Im Fokus stehen Fragen der Bilanzierung auf Ebene der Personengesellschaft und beim Anteilseigner. Auch die aktuellen Stellungnahmen IDW RS HFA 7 und IDW RS HFA 18 werden ausführlich behandelt.

Ein weiterer Schwerpunkt des Buches liegt auf Fragen der latenten Steuern. Insbesondere Abgrenzungsfragen der Steuerlatenzierung auf Ebene der Gesellschaft sowie auf Ebene der Gesellschafter stellen die Praxis immer wieder vor Herausforderungen.

Die Kombination aus praxisnahen Erläuterungen und mehr als 200 Beispielen sowie direkt umsetzbaren Lösungsvorschlägen machen dieses Buch zu einer wertvollen Hilfe für die tägliche Arbeit.

Aus dem Inhalt: Reformiertes HGB: Problembereiche der Rechnungslegung bei Personengesellschaften. Besonderheiten für Personengesellschaften durch BilMoG. Auswirkungen des Wegfalls der umgekehrten Maßgeblichkeit. Latente Steuern bei Personengesellschaften. Personengesellschaftsrelevante IDW-Verlautbarungen. Allgemeine Sonderfragen der Bilanzierung bei Personengesellschaften.

Bilanzierung bei Personengesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Bilanzierung bei Personengesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

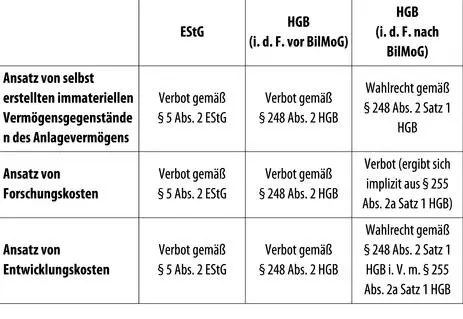

Selbst erstellte immaterielle Vermögensgegenstände und Entwicklungskosten

Bedeutende Änderungen durch das BilMoG haben sich auch im Bereich der selbst erstellten immateriellen Vermögensgegenständeund der Behandlung von Entwicklungskosten ergeben.

ABB. 8:

Aktivierung selbst erstellter immaterieller Vermögensgegenstände des Anlagevermögens

Die bisher geltende Vorschrift des § 248 Abs. 2 HGB a. F., die einen Ansatz selbst erstellter immaterieller Vermögensgegenstände des Anlagevermögensuntersagt hat, wurde gestrichen. Das bislang geltende grundsätzliche Aktivierungsverbot für selbst erstellte immaterielle Vermögensgegenstände des Anlagevermögens wurde aufgehoben und durch ein entsprechendes Aktivierungswahlrecht ersetzt. Es besteht nun ein Wahlrecht zum Ansatz der auf die Entwicklungsphaseimmaterieller Werte des Anlagevermögens entfallenden Herstellungskosten. Mit dieser Regelung wird eine zu den IFRS korrespondierende Vorschrift geschaffen, wenngleich das HGB ein Aktivierungswahlrecht, die IFRS hingegen ein Aktivierungsgebot vorsehen. Eine Aktivierung kommt allerdings nur dann in Frage, wenn von einem hinreichend konkretisierten Vermögensgegenstand ausgegangen werden kann. Explizit hebt § 248 Abs. 2 HGB hervor, dass für nicht entgeltlich erworbene Marken, Drucktitel, Verlagsrechte, Kundenlisten oder vergleichbare immaterielle Vermögensgegenstände des Anlagevermögens ein Aktivierungsverbot gilt. Im Gegensatz zum vorstehend erläuterten derivativen Geschäfts- oder Firmenwert besteht weiterhin ein Ansatzverbot für einen originären Geschäfts- oder Firmenwert.

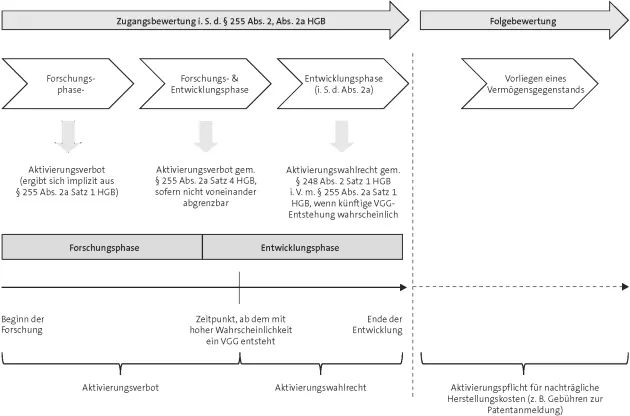

Der Ansatz der Aufwendungen, die auf die Forschungsphaseeines Produkts entfallen, ist nach § 255 Abs. 2 HGB untersagt, da diese explizit nicht in die Herstellungskosten mit einzubeziehen sind. Einen definitorischen Versuch der Abgrenzung zwischen Forschung und Entwicklung sieht § 255 Abs. 2a Satz 2 und Satz 3 HGB vor. Demnach darf die Aktivierung erst erfolgen, wenn die Vermögensgegenstandseigenschaft zu bejahen ist.

Die nachstehende Abbildung stellt einzelnen Phasen im Zusammenhang mit der Aktivierung eines selbst erstellten immateriellen Vermögensgegenstands (VGG) dar.

ABB. 9: Aktivierungsvorschriften für selbst erstellte immaterielle Vermögensgegenstände des Anlagevermögens

Steuerlich sieht § 5 Abs. 2 EStG weiterhin eine direkte Aufwandsverrechnungder Entwicklungskosten vor. Dies führt zur Durchbrechung des bisherigen Grundsatzes „handelsrechtliches Aktivierungswahlrecht = steuerliches Aktivierungsgebot”. Die abweichenden handelsrechtlichen und steuerrechtlichen Regelungen implizieren die Abgrenzung latenter Steuern. Zur Abgrenzung latenter Steuern bei Personenhandelsgesellschaften vgl. Kapitel 8.

Beispiel 64: Selbst erstellte immaterielle Vermögensgegenstände des Anlagevermögens

Die Know-How OHG ist im Bereich der Wissensforschung tätig. Im Jahr 2012 fallen Forschungskosten von 900.000 € an. Nach den erfolgreichen Tests des Prototyps der neuen Lernsoftware „Know better” fallen für die Entwicklung des Produkts weitere Entwicklungsaufwendungen von insgesamt 4.500.000 € an. Die voraussichtliche Nutzungsdauer beträgt zehn Jahre, der Steuersatz 15 %. Aus Vereinfachungsgründen ist für das Jahr 2012 keine planmäßige Abschreibung vorzunehmen. Zum 31. 12. 2012 ist die Werthaltigkeit der angesetzten Beträge durch entsprechende Marktstudien nachgewiesen, sodass kein Wertberichtigungsbedarf gegeben ist. Im Jahr 2012 sind – unter der bilanzpolitischen Zielfunktion, ein möglichst hohes Ergebnis bzw. Eigenkapital auszuweisen – 4.500.000 € zu aktivieren. Gleichzeitig sind passive latente Steuern i. H. v. 675.000 € (15 % von 4.500.000 €) anzusetzen. Im Jahr 2013 sind die aktivierten Entwicklungsaufwendungen abzuschreiben (zeitanteilig planmäßig um 450.000 €). Gleichzeitig sind die passiven latenten Steuern anteilig (i. H. v. 67.500 €) aufzulösen.

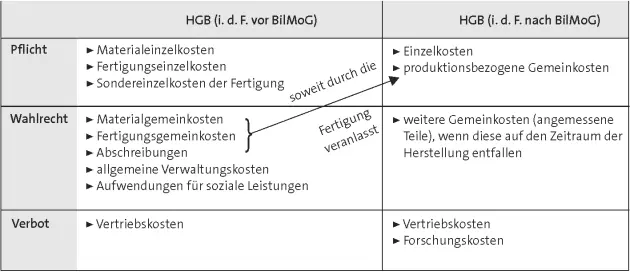

Herstellungskosten

Die in § 255 HGB geregelte Herstellungskostenuntergrenzewird nach den Vorschriften des BilMoG an die bisherigen steuerrechtlichen Regelungen angepasst. Nach § 255 Abs. 2 HGB zählen demnach zu den aktivierungspflichtigen Herstellungskosten die Materialeinzelkosten, die Fertigungseinzelkosten und die Sondereinzelkosten der Fertigung sowie angemessene Teile der Materialgemeinkosten, der Fertigungsgemeinkosten und des Werteverzehrs des Anlagevermögens, soweit dieser durch die Fertigung veranlasst ist. Einzelfallabhängig zählen dazu auch Abschreibungen auf nach § 248 Abs. 2 HGB aktivierte Entwicklungsaufwendungen. Soweit handelsrechtliche Abschreibungen auf selbst erstellte immaterielle Vermögensgegenstände nach § 248 Abs. 2 HGB anfallen und bei den Herstellungskosten zu berücksichtigen sind, stehen sich handels- und steuerrechtliche Herstellungskosten in unterschiedlicher Höhe gegenüber. Auf die durch den Bewertungsunterschied entstehenden Differenzen zwischen der Handels- und der Steuerbilanz sind latente Steuern abzugrenzen.

Unmittelbar der Produktion zurechenbare Kosten sind die Kostenbestandteile, die in Abhängigkeit der Erzeugnismenge variieren. Folglich sind Einzelkosten als variable Kosten anzusehen.

Es verbleibt dem Bilanzierenden ein Wahlrecht, über die vorgenannte Herstellungskostenuntergrenze hinaus angemessene Teile der Kosten der allgemeinen Verwaltung sowie angemessene Aufwendungen für soziale Einrichtungen des Betriebs, für freiwillige soziale Leistungen und für die betriebliche Altersversorgung anzusetzen, soweit diese auf den Zeitraum der Herstellung entfallen.

Für Vertriebskosten bleibt es beim Aktivierungsverbot. Ebenfalls besteht ein Ansatzverbot für Forschungskosten.

ABB. 10: Herstellungskostenermittlung

Entsprechend den grundsätzlich Ende 2012 beschlossenen Einkommensteuer-Änderungsrichtlinien 2012– EStÄR 2012 – sind künftig für die Ermittlung der steuerrechtlichen Herstellungskosten neben den bisher in den Herstellungskosten zu erfassenden Kosten zusätzlich auch ein angemessener Teil der Kosten der allgemeinen Verwaltung, ein angemessener Teil der Aufwendungen für soziale Einrichtungen des Betriebs, für freiwillige soziale Leistungen und für die betriebliche Altersversorgung verpflichtend anzusetzen. Damit verbleiben nach den aufgezeigten steuerlichen Änderungen keine Wahlrechtsbestandteile hinsichtlich der Herstellungskosten mehr, sondern der steuerliche Ansatz der Herstellungskosten muss zu Vollkosten erfolgen. Künftig fallen also die Herstellungskosten bei Anwendung der handelsrechtlichen Wertuntergrenze zwischen der Handels- und der Steuerbilanz auseinander. Die Neuregelungen treten mit ihrer Veröffentlichung im Bundessteuerblatt in Kraft. Die bisherige Herstellungskostenuntergrenze darf weiterhin für das Jahr 2012 angewendet werden. Die Neufassung ist nach ihrer Veröffentlichung im Bundessteuerblatt erstmals für 2013 zu berücksichtigen.

Beispiel 65: Herstellungskosten

Im Sachanlagevermögen der Gamma KG befindet sich eine Maschine, die von der Gesellschaft im Jahr 2007 selbst hergestellt wurde. Der Buchwert zum 31. 12. 2011 beträgt 2.700.000 €. Die Bewertung erfolgte im Zeitpunkt der erstmaligen Erfassung zu Einzelkosten – der zu diesem Zeitpunkt zulässigen Wertuntergrenze der Herstellungskosten.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Bilanzierung bei Personengesellschaften»

Представляем Вашему вниманию похожие книги на «Bilanzierung bei Personengesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Bilanzierung bei Personengesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.