Julieth Emilse Ospina Delgado - Perspectivas Críticas de la Contabilidad Contemporánea

Здесь есть возможность читать онлайн «Julieth Emilse Ospina Delgado - Perspectivas Críticas de la Contabilidad Contemporánea» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Perspectivas Críticas de la Contabilidad Contemporánea

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Perspectivas Críticas de la Contabilidad Contemporánea: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Perspectivas Críticas de la Contabilidad Contemporánea»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Perspectivas Críticas de la Contabilidad Contemporánea — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Perspectivas Críticas de la Contabilidad Contemporánea», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

La pregunta de Hoogvelt va al corazón de una controversia en la economía: entre la economía neoclásica y clásica. Las controversias de Cambridge representan el gran torneo intelectual entre estos dos sistemas teóricos (Harcourt, 1972; Harcourt y Laing, 1969). El primero, denominado marginalismo, no tiene en cuenta las preocupaciones de Hoogvelt; el segundo sí lo hace.

El punto de vista clásico evoca una visión diferente del significado de los conceptos de gasto en los estados de resultados. Las partidas de gastos, incluyendo el número de beneficios, es indicativo del poder social, institucional y monopólico, en contraste del recuento neoclásico de eficiencia social y productividad. En esencia, como únicamente la mano de obra ‘crea’ valor (el capital no produce nada), entonces, la ganancia es una medida de expropiación o explotación 6.

Sin embargo, el análisis empírico de Delco no es, en sí mismo, una crítica suficiente de la ‘teoría’ en la cual se basa la contabilidad convencional (la economía neoclásica). Es importante revisar la crítica del neoclasicismo, en particular, las controversias de Cambridge (Cambridge Massachusetts contra Inglaterra Cambridge) (Harcourt, 1972). El final es la derrota del neoclasicismo 7, logrado en parte, pero no exclusivamente, en La producción de mercancías por medio de mercancías de Piero Sraffa (1960), un texto señalado por Paul Samuelson como el libro más importante de la economía en los últimos 70 años (Harcourt, 1972) 8.

Tabla 1.Explicaciones contradictorias del beneficio

| La economía neoclásica Marginalismo | Economía política clásica | |

| Significados atribuidos al beneficio | Indicador de eficiencia económica. | Los retornos a los capitalistas. |

| Explicación teórica sobre cómo la tasa de ganancia se determina | Teoría de la productividad marginal centrada en las fuerzas de la producción. | Un análisis social y político que se centra en las relaciones sociales de producción. |

Fuente: elaboración propia.

Las diferencias entre estas alternativas teóricas se cristalizan con el estudio de caso Delco. Este se refiere a la historia socioeconómica de una multinacional escocesa (Delco) que operaba en África. Delco operó un negocio de extracción de mineral de hierro en Sierra Leona durante 46 años. La empresa cerró sus puertas en 1976. Esta investigación vincula la historia contable de la empresa con su historia sociopolítica (utilizando la teoría económica clásica).

Se utiliza un análisis de la periodización de datos históricos para ilustrar la relación entre las variables contables y sociopolíticas. La historia de 46 años de Delco se divide en tres periodos: principio de la Colonia, finales de la Colonia y el poscolonial. El estado de resultados se monta para cada periodo, este último resume la distribución de los ingresos y los gastos de la empresa para esa fase. Las diferencias entre los tres estados de resultados (es decir, los cambios en la distribución del ingreso) se enlazan después con los cambios en las condiciones sociales y políticas que subyacen de las cifras contables (la explicación de la economía clásica).

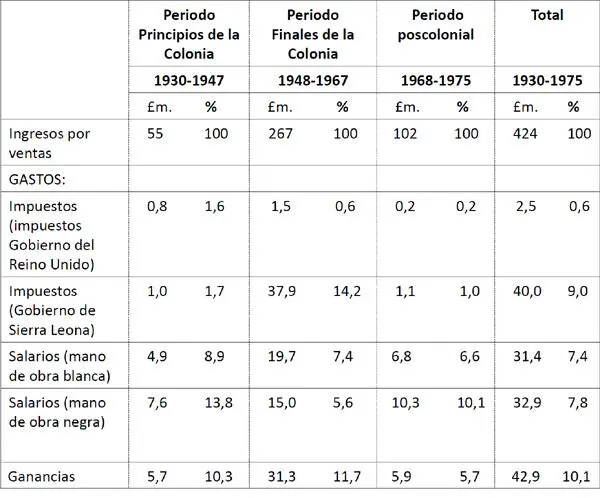

La Tabla 2contiene un resumen de las partidas de gastos de las cuentas de resultados de Delco. Los gastos se muestran en términos monetarios y como porcentaje de ingresos por ventas 9. Las preguntas anteriores ahora se pueden dirigir a los datos de la Tabla 2: ¿son los rendimientos a los inversionistas, trabajadores y gobierno, un indicativo de productividad marginal en la producción o la lucha entre los actores sociales? Por ejemplo, ¿debemos entender los £ 43 millones “ganados” por los inversionistas durante 46 años? ¿O se trata de una medida de “extracción” de la riqueza de Sierra Leona 10? Del mismo modo, ¿son solo las tasas de salarios indicativos del valor de la mano de obra en la producción?, ¿o la mano de obra es estafada al recibir menos del valor que produce? 1113

La Tabla 2se subdivide en tres momentos. Cada época tiene su propia cuenta de resultados y muestra una diferente distribución de gastos e ingresos. Asociar el estado de resultados con cada periodo es una configuración única de las condiciones sociales y políticas (es decir, cada uno es un régimen diferente que representa la lucha de extracción de valor de la mano de obra de Sierra Leona).

Tabla 2. Muestra de ítems de tres cuentas de resultados de Delco Ltda.

Fuente: elaboración propia.

Los datos de ingresos son un producto de la realidad socioeconómica. Las diferencias entre los elementos de los tres estados de resultados son atribuibles a los cambios en sus específicas realidades sociales subyacentes. De esta manera, usamos la economía política (la teoría económica clásica), la cual explica y predice los números contables.

Ahora es posible ofrecer un análisis más claro del contenido del documento, con una lectura marxista de los datos: que los ‘gastos’ y los ‘impuestos’ representaban diferentes magnitudes de explotación (de mano de obra), que varía en cada uno de los periodos.

Conclusiones e implicaciones

En la década de 1980, la contabilidad conservadora bloqueó la admisión de cualquier cuenta del colonialismo, esclavitud y orígenes africanos de la contabilidad para la literatura contable. Esta resistencia fue parte de un rechazo occidental compartido de aceptar la responsabilidad por los actos atroces cometidos durante los periodos coloniales esclavistas (y la posibilidad de que “una disculpa” pudiera dar lugar a una reclamación legal por reparaciones). Un eurocentrismo ha cargado los dados en contra de la literatura no norteamericana y no europea (Diop, 1974, 1991; Tinker y Sy, 2006). Después de todo, es difícil admitir que las poblaciones han sido objeto de una colonización infantilizadora como (nuestros) ‘niños’ que necesitaban (nuestra) ‘civilización’.

Una hoja de higo de teoría económica neoclásica ha protegido la historia contable y la contabilidad conservadora. Las controversias de Cambridge destruyeron la fachada, ¡en teoría! Aún esta ideología continúa dominando tanto la economía como la contabilidad. Sin embargo, ahora ha recibido un serio golpe con las crisis económicas mundiales de la década pasada. La bancarrota de la ideología marginalista se ha visto expuesta a enfrentar una nueva crisis. Esta vez, el reto no es solo desde fuentes teóricas, sino desde las crisis mundiales de la vida real. Ciertamente, esta ideología ya no funciona (Galbraith, 2000, 2009; Krugman, 2009; Posner, 2009).

Los políticos, reguladores y académicos están “pescando fuera del basurero de la historia”, al olvidar al predecesor del marginalismo: la teoría económica clásica (a veces llamada la “teoría del valor de la mano de obra”). Como trabajo académico, esta es una modesta intervención política para restaurar los documentos centrales sobre contabilidad africana e historia contable africana, esclavitud y colonialismo, y las controversias de Cambridge y crítica de Sraffa de 1960 sobre el marginalismo. Este golpe de gracia intelectual languideció durante unos cuarenta años (lo que demuestra el triunfo de la ideología de la veracidad intelectual). Un avance rápido hasta la crisis económica actual: el neoclasicismo está en crisis, al no anticipar y explicar las fallas del mercado, el desequilibrio del mercado y el aumento de los oligopolios y monopolios – exponiendo la falacia de la disciplina del mercado competitivo –.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Perspectivas Críticas de la Contabilidad Contemporánea»

Представляем Вашему вниманию похожие книги на «Perspectivas Críticas de la Contabilidad Contemporánea» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Perspectivas Críticas de la Contabilidad Contemporánea» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.