Julieth Emilse Ospina Delgado - Perspectivas Críticas de la Contabilidad Contemporánea

Здесь есть возможность читать онлайн «Julieth Emilse Ospina Delgado - Perspectivas Críticas de la Contabilidad Contemporánea» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Perspectivas Críticas de la Contabilidad Contemporánea

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Perspectivas Críticas de la Contabilidad Contemporánea: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Perspectivas Críticas de la Contabilidad Contemporánea»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Perspectivas Críticas de la Contabilidad Contemporánea — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Perspectivas Críticas de la Contabilidad Contemporánea», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

El discurso de la innovación en el mundo de las finanzas es analizado como un instrumento, a través del cual una élite académica engrandece ciertos privilegios, protegiendo los nichos de un mundo extremadamente conservador que, a expensas de la financiarización económica, termina por naturalizar ese discurso. La innovación financiera busca generar valor agregado al conocimiento, con el fin de aplicarlo de manera productiva en favor de la reproducción del capital financiero. Se abre paso una tecnocracia que monopoliza la producción de técnicas y sofisticados dispositivos altamente favorables a los intereses de poderosas corporaciones financieras que, de la mano de la “contabilidad creativa”, pretende convertir a la contabilidad financiera en un instrumento útil a sus intereses.

La “contabilidad creativa” es estudiada como un mecanismo de vital importancia para el capital financiero, debido a las múltiples manipulaciones que se presentan para alterar los resultados de la información contable. Es así como el profesor Sandoval cuestiona el ordenamiento financiero por los propósitos y objetivos marginalistas que se persiguen en sus dinámicas. Los comportamientos de las personas derivados de la lógica financiera son traducidos por el autor en tono de claves antropológicas, identificando las interacciones sociales, las costumbres, las cotidianidades que, de una u otra manera, configuran un ethos social de la vida contemporánea.

El autor recomienda iniciar procesos que permitan comprender las formas de cómo la crisis financiera dibuja nuevas significaciones y nuevos códigos que perturban la vida social, alterando órdenes simbólicos del colectivo, para favorecer actos de sometimiento dictados por el mercado.

En este análisis, no podía quedar por fuera la referencia al proceso de financiarización de la economía explicada entre otros por Enrique Dussel, Aníbal Quijano y Noam Chomsky. Sostiene el autor que, bajo las categorías de la innovación y la ingeniería financiera, se fragua el preludio de una gran estafa a escala global. Dichas categorías merecen toda la atención y el estudio por parte de la comunidad contable, en tanto aparecen como estrategias legitimadoras de los modelos de capital de riesgo, de las fusiones, de las adquisiciones del mercado de opciones y derivados, las cuales hacen de la economía contemporánea un culto al modelo neoclásico de acumulación de riqueza, so pena de los altos impactos en el bienestar social y la responsabilidad con la población más marginada de la economía de mercado.

Todo lo anterior viene a representar el desplome de la confianza pública de la contabilidad y la contaduría. La carga instrumental que lleva la contabilidad financiera solo le va a servir para que ella sea sosegada y, a su vez, permita la manipulación y el engaño de los usuarios de la información contable. Es así como se construye la ambivalencia en la interpretación de los principios contables, cada vez más gobernados por la subjetividad que tiende hacia las formas de la especulación y la toxicidad financiera. Ante esta caótica situación, Sandoval invita a emprender una lucha contra la jerarquización y el orden impuesto por los saberes dominantes, así como a una insurrección de los saberes locales, para enfrentar las perversidades agenciadas por los fundamentos del libre mercado.

El tercer texto de esta primera parte, del profesor Per Forsberg, señala como punto de partida un aspecto fundamental para nuestro propósito de concebir de manera amplia la contabilidad. La investigación contable, dentro de la corriente principal influenciada por la visión neoliberal del desarrollo, ha estado alejada de la relación economía-sociedadcomunidad. Asimismo, plantea que la contabilidad ha diseñado desde allí sus estándares, construyendo una retórica ajustada a intereses capitalistas y promoviendo un estilo de vida individualista.

En sus planteamientos, Forsberg parte de concebir a la economía como un aspecto de la vida humana entrelazado a otros como la cultura, la religión o la política, es decir, la economía integrada. El autor propone que el estudio de la contabilidad de este tipo de economías, ancladas a la cultura y a las dinámicas colectivas o comunitarias en determinado territorio, demanda estrategias alternativas de investigación que incluyan los aspectos cualitativos de la realidad, tales como la historia de la contabilidad o los estudios de caso. Los relatos y las voces de los protagonistas de la organización de las economías integradas tienen la potencialidad de profundizar nuestra mirada de la contabilidad y de acercarnos a aspectos complejos e importantes de los procesos económicos y sociales.

Mediante la descripción sintetizada de dos de sus investigaciones, el autor logra ilustrar el papel que la contabilidad desempeña en el aseguramiento y el fortalecimiento del capital social en las economías integradas, donde los objetivos de control del capital y de atracción de empleados es vital. La primera investigación se refiere a la historia de la contabilidad de una fábrica textil en la Suecia del siglo XIX. La segunda aborda un estudio de caso etnográfico sobre la contabilidad de una compañía naviera de mediados del siglo XX, ubicada en la cosa oeste de Suecia.

A partir de los dos casos presentados, el autor plantea la necesidad de enriquecer el debate acerca de la contabilidad contemporánea, la cual se encuentra actualmente dominada por el proyecto neoliberal, despojada de su esencia, la cual debería estar más centrada en la rentabilidad operativa de los negocios que en la rentabilidad financiera. El proyecto neoliberal, pues, nos sugiere el autor, destruye el vínculo natural de la contabilidad con la comunidad y la convierte, de manera estandarizada, en parte esencial de su arquitectura funcional.

Sin duda alguna, la contribución del profesor Forsberg subraya para la comunidad contable la necesidad de estudiar la contabilidad de forma contextualizada, recurriendo a marcos teóricos de las ciencias sociales, para lograr comprender mejor su papel en una comunidad. Solo así podremos recuperar el rol de este saber en las economías integradas, aspecto que no se logra mediante el enfoque dominante de investigación, ni tampoco bajo el enfoque de un único juego global de normas contables. Todo lo contrario, se resalta la importancia de las metodologías cualitativas con estudios históricos y de caso, para fortalecer la investigación contable.

Los orígenes africanos de la civilización occidental: contabilidad africana1

Aida Sy

Introducción

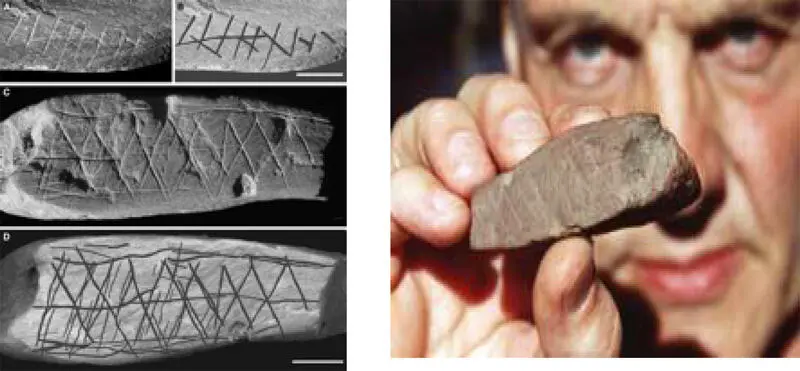

Algunos arqueólogos en Sudáfrica han excavado el primer instrumento contable (de conteo) que data de hace unos 70.000 años. El hueso ocre de Blombos mostrado en la Figura 1(Sy y Tinker, 2014) es una evidencia importante, porque es el primer registro que permite que la información se transmita a través del espacio y el tiempo. La importancia de este instrumento radica en que da cuenta de un proceso de coordinación y comunicación, es decir, los primeros pasos (en lo social) hacia el establecimiento de una comunidad, acción colectiva; acuerdos sociales y empatía con el otro .

Figura 1.Ocre de Blombos – Sudáfrica

Fuente: Original Rockart (s. f.) (izquierda); BBC (2003) (derecha).

La cueva de Blombos

A continuación, se cita una conversación entre un narrador de la British Broadcasting Corporation (BBC) y Christopher Henshilwood (del African Heritage Research Institute ), que pone de relieve la importancia de este descubrimiento arqueológico 2(BBC Home, 2003, citado en Sy y Tinker, 2014, p. 32):

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Perspectivas Críticas de la Contabilidad Contemporánea»

Представляем Вашему вниманию похожие книги на «Perspectivas Críticas de la Contabilidad Contemporánea» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Perspectivas Críticas de la Contabilidad Contemporánea» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.