Randolf Schrank - Internationales Management

Здесь есть возможность читать онлайн «Randolf Schrank - Internationales Management» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Internationales Management

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Internationales Management: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Internationales Management»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Das Buch behandelt daher die Herausforderungen, die sich für Unternehmen, Branchen und Volkswirtschaften aus der zunehmenden Globalisierung ergeben.

Es geht auf die Kernfragen des strategischen internationalen Managements genauso ein wie auf internationale Probleme in den Funktionsbereichen von Marketing über den Finanzbereich bis hin zur Forschung und Entwicklung.

Die Didaktik ist in der 6. Auflage noch stärker in den Vordergrund gerückt. Neben vielen inhaltlichen Erweiterungen und Aktualisierungen ist die Struktur wesentlich gestrafft und durch Fallstudien von Unternehmen und Standpunkten von Praktikern ergänzt.

Das Buch richtet sich nicht nur an Bachelor- und Masterstudierende sondern ist auch als Nachschlagewerk für Praktiker geeignet.

Fazit: Sowohl für Einsteiger als auch für Fortgeschrittene eine verständliche Grundlage zur Erfassung der Thematik. Aufgrund der vielen Praxisbeispiele und der Aktualität weckt es das Interesse an den Kernfragen des internationalen Managements.

Internationales Management — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Internationales Management», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

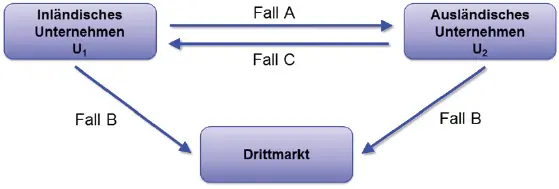

Wie weit der Begriff der Internationalisierung ausgelegt werden kann, wird deutlich, wenn die möglichen Grundstrukturen des internationalen Wettbewerbs näher betrachtet werden. Abbildung 4stellt diese Strukturen, die schon in den einleitenden Ausführungen zur „Internationalen Jagdlinie“ angedeutet wurden, schematisch dar.

Im Fall A konkurriert das inländische Unternehmen U 1mit dem ausländischen Unternehmen U 2auf dessen Heimatmarkt. Dieser Fall ist ebenso unproblematisch als internationaler Wettbewerb und damit als Problem der Internationalisierung anzusehen wie der Fall B, der beschreibt, dass das inländische Unternehmen U 1mit dem ausländischen Unternehmen U 2[11]auf einem Drittmarkt in Konkurrenz tritt. Von besonderem Interesse für die Begriffsbildung ist jedoch der Fall C, in dem das ausländische Unternehmen U 2mit dem inländischen Unternehmen U 1auf dessen Heimatmarkt, d.h. im Inland, in Konkurrenz tritt. Selbst bei einer solchen Situation muss im Grunde von Internationalisierung gesprochen werden, da zumindest in der Konkurrenzanalyse der Aktionsraum des Unternehmens U 1von dem Aktionsraum des ausländischen Unternehmens U 2abhängt. Eine einseitige Ausrichtung des Internationalisierungsbegriffs auf die Fälle A und B erscheint aufgrund der Zusammenhänge in Fall C nicht angebracht. Im Folgenden soll unter Internationalisierung die länderübergreifende Ausdehnung des unternehmerischen Aktionsfeldes verstanden werden, die die Fälle A, B und C einschließt.

Abbildung 4: Grundstruktur des internationalen Wettbewerbs

2.1.2 Begriff der internationalen Unternehmung

Neben der oben dargestellten prozessualen Sichtweise der Auslandsaktivität existiert in der Literatur ein institutioneller Ansatz, der das Phänomen der Internationalisierung mit dem jeweiligen Unternehmen verknüpft (Dülfer, E., 2008) . Danach gilt ein Unternehmen als international, wenn es Aktivitäten im Ausland durchführt. Da eine solche Sichtweise nicht an einen bestimmten Funktionsbereich gebunden ist, erfolgt die Klassifikation der internationalen Unternehmung unabhängig von der Art der Auslandsaktivitäten. Bedeutsam ist allerdings die Frage, ab welchem Grad des Auslandsengagementseine Unternehmung als international gelten kann, da sinnvollerweise nicht jede Auslandsaktivität, wie z.B. die bloße Kreditaufnahme im Ausland, zu einer internationalen Unternehmung führt.

Trotz vieler unterschiedlicher Messkonzepte zur Beurteilung des Internationalisierungsgrades, die vom Anteil des Auslandsumsatzes am Gesamtumsatz über die Anzahl der Beschäftigten im Ausland bis hin zur Höhe der Direktinvestitionen bzw. der Anzahl der Tochterunternehmen im Ausland reichen, ist eine schlüssige und eindeutige Festlegung bis heute nicht gelungen (Dülfer, E., 2008) . Vor dem Hintergrund der Heterogenität verschiedener Branchen und Unternehmen erscheint deshalb eine ausschließlich quantitative Festlegung aufgrund inadäquater Messkonzepte problematisch.

[12]Eine über die quantitative Abgrenzung hinausgehende Klassifikation stellt die qualitative Orientierungan den Unternehmenszielen dar. Demnach gilt eine Unternehmung dann als international, wenn die Auslandsaktivitäten zur Erreichung und Sicherstellung der Unternehmensziele von wesentlicher Bedeutung sind. In diesem Sinne soll nachfolgend auch der Begriff des internationalen Unternehmens Verwendung finden. Dabei stellt sich jedoch weiterhin das Problem, wie diese Bedeutung gemessen werden kann.

In der Literatur sind weitere Begriffe wie transnationale, multinationale oder globale Unternehmungvorzufinden (Carl, V., 1989) . Hinter diesen Termini verbergen sich jedoch häufig ganz spezifische Konzepte international agierender Unternehmen, die weitere Eingrenzungen vornehmen (Müller, S., 1991; Bartlett, C.A., 1986) .

2.2 Internationales Management im Rahmen der Betriebswirtschaftslehre

Kaum ein anderes Themengebiet der Betriebswirtschaftslehre hat in den letzten Jahren in Wissenschaft und Praxis so viel Aufmerksamkeit erfahren wie das der Internationalisierung. Nahezu unübersehbar ist mittlerweile auch im deutschen Sprachraum die Anzahl von Veröffentlichungen zu diesem Thema. Anders als in der angelsächsischen Betriebswirtschaftslehre, wo der Fachbereich „International Management“ eine lange Forschungstradition hat, ist dies in Deutschland erst seit Anfang der 1980er Jahre der Fall. Die Tagung des Verbandes der Hochschullehrer für Betriebswirtschaftslehre, die im Jahr 1982 in Berlin mit dem Generalthema „Internationalisierung der Unternehmung als Problem der Betriebswirtschaftslehre“ stattfand, kann als Geburtsstunde der umfassenden Auseinandersetzung mit Fragen der internationalen Unternehmenstätigkeit in der deutschen Betriebswirtschaftslehre gesehen werden (Lück, W./Trommsdorff, V., 1982) .

In der Literatur gibt es verschiedene Konzeptionen zur Abgrenzung des Internationalen Managements (Kutschker, M./Schmid, S., 2011; Buckley, P.J., 1991; Carl, V., 1989; Macharzina, K./Engelhard, J., 1987; Albach, H., 1981) . Dabei wird der Versuch unternommen, die konstitutiven Merkmale internationaler Unternehmenstätigkeit und deren Bedeutung für betriebswirtschaftliche Fragestellungen herauszuarbeiten. Insbesondere die spezifischen Umweltbedingungen der international tätigen Unternehmung, die im Wesentlichen in unterschiedlichen staatlichen Rahmenbedingungen und in einer fremdartigen Kultur gesehen werden, stehen im Mittelpunkt dieser Bemühungen (Dülfer, E., 2008; Buckley, P.J., 1991; Albach, H., 1981) . Keines der Konzepte ist allerdings unumstritten, deshalb lässt sich bis heute das Internationale Management nicht als geschlossenes und konsistentes System wissenschaftlich geprüfter Aussagen darstellen (Kutschker, M./Schmid, S., 2011; Krystek, U./ Zur, E., 2002; Macharzina, K./Oesterle, M.-J., 2002; Perlitz, M., 1993; Hawkins, R., 1984) .

Weit mehr Konsens ist in der Literatur hinsichtlich der Konkretisierung der Aufgaben des Internationalen Managements festzustellen. So besteht weitgehend Übereinstimmung darüber, dass die Internationalisierung der Unternehmenstätigkeit neue Problemstellungen [13]schafft, die für rein national agierende Unternehmen nicht von Bedeutung sind. Fragen des Währungsmanagementsoder der Absicherung von Auslandsrisiken sind hier beispielhaft zu nennen. Aufgabe des Internationalen Managements ist es daher, Problemlösungen für die originären Fragestellungenzu erarbeiten, die sich aus der Internationalisierung der Unternehmenstätigkeit ergeben. Hinsichtlich einer weitaus komplexeren Planungs- und Entscheidungssituation international agierender Unternehmen ist eine weitgehende Übereinstimmung vorzufinden. Zahlreiche Untersuchungen, die nationale und internationale Unternehmen in dieser Hinsicht vergleichen, teilen diese Auffassung (Wiesner, K. 2005; Macharzina, K./Oesterle, M.-J., 2002; Welge, M.K., 1981) . Die Überprüfung und gegebenenfalls Anpassung oder Ergänzung des bestehenden betriebswirtschaftlichen Instrumentariums in Bezug auf die Komplexität der konkreten Planungsaufgabe stellt somit eine weitere zentrale Aufgabe des Internationalen Managements dar.

Trotz der weitgehenden Übereinstimmung bezüglich der Aufgaben des Internationalen Managements sind der eigenständige Charakter und die Einordnung des Faches weiterhin offen. Insbesondere sehen Vertreter aus bestehenden Funktionsbereichen in den dargestellten Problembereichen der Internationalisierung nur eine Ausdehnung der jeweiligen Funktionsbereiche um internationale Aspekte (Colberg, W., 1989) . Internationales Marketing, internationale Beschaffung, internationale Finanzierung, internationale Personalpolitik etc. wären demnach als Erkenntnisobjekte der jeweiligen Teildisziplinen aufzufassen und deswegen eine eigenständige Disziplin Internationales Management bzw. Internationale Betriebswirtschaftslehre nicht notwendig.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Internationales Management»

Представляем Вашему вниманию похожие книги на «Internationales Management» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Internationales Management» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.