Petra Buck-Heeb - Kapitalmarktrecht

Здесь есть возможность читать онлайн «Petra Buck-Heeb - Kapitalmarktrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kapitalmarktrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kapitalmarktrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kapitalmarktrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Zur Neuauflage:

Neu eingearbeitet ist v.a. das neue Wertpapierprospektgesetz (WpPG). Außerdem wurden die 5. Auflage des Emittentenleitfadens (Modul A, B und C), die Fragen und Antworten der BaFin sowie die Questions & Answers der ESMA (Level 3) berücksichtigt. Literatur und Rechtsprechung sind auf dem Stand von Juni 2020.

Um der zunehmenden Komplexität der Materie auch weiterhin bestens gerecht zu werden, bietet das Lehrbuch dem Leser gewinnbringende Hinweise zum Gutachtenaufbau, Schaubilder, zahlreiche hervorgehobene Definitionen und Fallbeispiele sowie die Rubrik «Wesentliche Rechtsgrundlagen», die an geeigneter Stelle die wesentlichen Regelungen bzw. Maßnahmen auf europäischer und entsprechend nationaler Ebene aufzählt.

Zum Lehrbuch:

Der Leser wird systematisch durch die wichtigsten Bereiche des Kapitalmarktrechts geleitet. Das Kapitalmarktrecht, entwickelt aus dem Kapitalgesellschafts-, dem Bank- und dem Börsenrecht, ist seit der Einführung des Schwerpunktbereichsstudiums und durch die zunehmenden kapitalmarktrechtlichen Aspekte in gesellschaftsrechtlichen Klausuren von erheblicher Prüfungsrelevanz. Der Kapitalmarkt befindet sich in einem fortwährenden Wandel und ist darüber hinaus durch seinen engen ökonomischen Bezug von ständig wachsender Bedeutung für die (Volks-)Wirtschaft.

Neben einer grundlegenden Einführung zum Kapitalmarkt und zu den diesen tangierenden Gesetzen (wie u.a. Wertpapierhandelsgesetz, Börsengesetz, Wertpapiererwerbs- und Übernahmegesetz) werden auch die Berührungspunkte zum Bürgerlichen Recht (vor allem dem Gesellschaftsrecht), zum Öffentlichen- wie auch zum Strafrecht aufgezeigt. Der Studierende erhält dadurch einen umfassenden Einblick in dieses für Recht und Wirtschaft wichtige und interessante Rechtsgebiet.

Kapitalmarktrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kapitalmarktrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

IV. Kapitalmarktrecht zwischen Privatrecht und öffentlichem Recht/Strafrecht

V. Das Zusammenspiel von Kapitalmarkt- und Gesellschaftsrecht

Ausgewählte Literatur:

Assmann , Bank- und Kapitalmarktrecht, in: Gebauer/Wiedmann, Zivilrecht unter europäischem Einfluss, 2. Aufl., 2010, Kap. 22; Bauerfeind , Die Rundschreiben-Praxis der BaFin, DÖV 2020, 110; Buck-Heeb , Aufsichts- und zivilrechtliche Normen im Bank- und Kapitalmarktrecht: einheitliche oder gespaltene Auslegung?, WM 2020, 157; dies. , Schadensersatz nach § 823 Abs. 2 BGB – Insbesondere zur Schutzgesetzeigenschaft kapitalmarktrechtlicher Normen, Ad Legendum 2011, 185; Hopt , Kapitalmarktrecht (mit Prospekthaftung) in der Rechtsprechung des Bundesgerichtshofes, in: FS 50 Jahre Bundesgerichtshof, Bd. II, 2000, S. 497; U.H. Schneider , Internationales Kapitalmarktrecht, AG 2001, 269; Merkt/Rossbach , Zur Einführung: Kapitalmarktrecht, JuS 2003, 217; Park , Schwerpunktbereich – Einführung in das Kapitalmarktstrafrecht, JuS 2007, 621, 712; Parmentier , Die Halbzeitbilanz des Aktionsplans der Europäischen Kommission für eine Kapitalmarktunion, Der Konzern 2017, 321; Piwowarski , BaFinJournal als neues Aufsichtsinstrument in der Wertpapieraufsicht, WM 2019, 1957; Poelzig , Die „gespaltene Auslegung“ von Verhaltensnormen im Straf-, Aufsichts- und Zivilrecht oder wer gibt den Ton an?, ZBB 2019, 1; Schmolke , Der Lamfalussy-Prozess im Europäischen Kapitalmarktrecht – eine Zwischenbilanz, NZG 2005, 912; Schwarz , Kapitalmarktrecht – Ein Überblick, DStR 2003, 1930; Veil , Europäische Kapitalmarktunion, ZGR 2014, 544; ders. , Aufsichtskonvergenz durch „Questions and Answers“ der ESMA, ZBB 2018, 151; Walla , Die Reformen der Europäischen Kommission zum Marktmissbrauchs- und Transparenzregime – Regelungskonzeption, Aufsicht und Sanktionen, BB 2012, 1358.

I. Begriff

1

Das Kapitalmarktrecht ist in den angelsächsischen Ländern schon lange ein eigenständiges Rechtsgebiet. Inzwischen hat es sich auch in Deutschland als ein solches etabliert. Das Kapitalmarktrecht hat sich in den letzten Jahren so dynamisch entwickelt wie kaum ein Rechtsgebiet[1].

2

Seine ständig wachsende Bedeutung für die Volkswirtschaft resultiert zum einen aus der zunehmend am Kapitalmarkt ausgerichteten Altersvorsorgeder Bevölkerung und zum anderen aus der veränderten Finanzierungspraxis der Unternehmen und der öffentlichen Hand. Diese erfolgt zumeist nicht mehr über die Aufnahme eines Bankkredits, sondern über die Börse, indem Wertpapiere am Kapitalmarkt emittiert werden.

→ Definition:

Emissionmeint die Ausgabe von Wertpapieren an eine Vielzahl von Anlegern[2].

Diese „Wertpapierfinanzierung“nennt man auch „Securitization“. Möglich ist eine Finanzierung auch über sog. Private Equity-Kapital[3] einer Kapitalbeteiligungsgesellschaft. Für Unternehmen in der Gründungsphase kann eine Finanzierung über Venture Capital-Investoren[4] bzw Crowdinvesting[5] erfolgen. Ein weiteres Mittel der Kapitalaufnahme sind die sog. Initial Coin Offerings(ICOs). Dort werden durch Blockchain-Technologie neue digitale Einheiten, wie etwa virtuelle Währungen bzw Token erzeugt, welche (in einem unregulierten Verfahren) an Anleger verkauft werden[6].

3

Der auf dem Kapitalmarktrecht lastende Reformdruck resultiert jedoch nicht allein aus seiner ständig wachsenden Bedeutung und Veränderungen, sondern auch aus dem internationalen Wettbewerb der Kapitalmärkte sowie aus den zahlreichen Harmonisierungsmaßnahmen der EU.

4

Der Umfang dessen, was als Kapitalmarktrecht bezeichnet werden kann, weist schon deshalb Überschneidungenmit zahlreichen anderen Rechtsgebieten auf, weil es aus klassischen Rechtsgebieten, hauptsächlich dem Bankrecht[7], dem Gesellschaftsrecht[8] und dem Börsenrecht, entstanden ist. Eine rechtssystematische Verselbständigung eines Rechtsgebiets geschieht immer dann, wenn ein Regelungsbereich von der Praxis als ein in sich geschlossener Lebensbereich angesehen wird. Das ist in Bezug auf das Kapitalmarktrecht der Fall. Dessen eigenständige Regelungsperspektive zeigt sich schon daran, dass die entsprechenden Gesetze regelmäßig marktbezogen sind, dh insbesondere die Funktionsfähigkeit des Kapitalmarkts schützen sollen.

5

Eine Systematisierungdes Kapitalmarktrechts ist schwierig und noch nicht hinreichend gelungen. Eine allseits anerkannte Definitiondes Begriffs Kapitalmarktrecht wird überwiegend als unmöglich angesehen[9]. So bezeichnen manche das Kapitalmarktrecht als die Regelung der rechtlichen Beziehungen der jeweiligen Marktgegenseiten (Emittent, Anleger, Banken, Anlageberater etc)[10] oder als „die Gesamtheit der Normen, Geschäftsbedingungen und Standards, mit denen die Organisation der Kapitalmärkte und die auf sie bezogenen Tätigkeiten sowie das marktbezogene Verhalten der Marktteilnehmer geregelt werden“[11]. Wie auch immer man das Kapitalmarktrecht umschreibt, geht dessen Fortentwicklung in großen Schritten weiter.

II. Regelungsziele des Kapitalmarktrechts

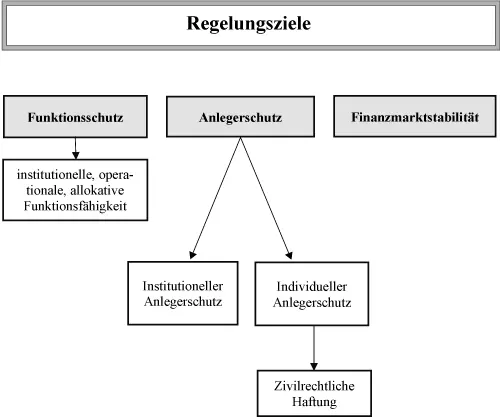

6

Das Kapitalmarktrecht hatte bislang die Regelungsziele des Funktionsschutzes des Kapitalmarkts und des Anlegerschutzes. Beide sind miteinander verflochten, wobei ihr Verhältnis zueinander noch nicht abschließend geklärt ist. Hinzu kommt inzwischen vereinzelt die Sicherung der Finanzsystemstabilität. Ob dies als drittes Regelungsziel oder als Element des Funktionsschutzes zu sehen ist, spielt für die Praxis keine Rolle.

[Bild vergrößern]

1. Funktionsschutz

7

Die Funktionsfähigkeit des Kapitalmarkts ist ein dem öffentlichen Interesse an effizienten Märkten dienendes Schutzgut[12]. Dem Funktionsschutz des Kapitalmarkts kommt eine tragende Bedeutung zu, da die Volkswirtschaft auf gut funktionierende Kapitalmärkte angewiesen ist. Um ihren Finanzbedarf zu decken, brauchen nicht nur kapitalmarktfähige Unternehmen Gelder von in- und ausländischen Investoren, sondern auch die öffentlichen Haushalte. Abgesehen davon hat der Kapitalmarkt die Aufgabe einer Altersvorsorge als Ergänzung zur gesetzlichen Rentenversicherung. Die Funktionsfähigkeit des Kapitalmarkts lässt sich anhand von drei Teilaspekten beurteilen: die institutionelle, die operationale und die allokative Funktionsfähigkeit.

a) Institutionelle Funktionsfähigkeit

8

Die institutionelle Funktionsfähigkeit des Kapitalmarkts verlangt das Vorliegen der Grundvoraussetzungenfür einen funktionierenden Markt. Es muss also ein ungehinderter Marktzugang der Emittenten und des Anlegerpublikums möglich sein, es müssen standardisierte (verkehrsfähige) Anlageprodukte gegeben und die Aufnahmefähigkeit (Liquidität) des Markts erfüllt sein. Die Liquidität des Markts ist abhängig von der Angebotsvielfalt (Marktbreite) sowie der Zahl der Investoren und dem Volumen des angelegten und anlagesuchenden Kapitals (Markttiefe).

b) Operationale Funktionsfähigkeit

9

Zudem soll durch das Kapitalmarktrecht die Funktionsfähigkeit optimiert werden. Das bedeutet, dass die Transaktionskosten, die den Marktteilnehmern entstehen, so gering wie möglich zu halten sind. Je niedriger die Kosten, desto höher die Rendite, was wiederum zu einer zunehmenden Akzeptanz des Marktes führt. Wesentliches Mittel zur Minimierung der Transaktionskosten für die Anleger ist die Schaffung weitreichender Publizitätspflichten, da so Aufwendungen für die private Informationsbeschaffung vermieden werden.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kapitalmarktrecht»

Представляем Вашему вниманию похожие книги на «Kapitalmarktrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kapitalmarktrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.