Mike White - Prävention von Geldwäsche und Terrorismusfinanzierung

Здесь есть возможность читать онлайн «Mike White - Prävention von Geldwäsche und Terrorismusfinanzierung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Prävention von Geldwäsche und Terrorismusfinanzierung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Prävention von Geldwäsche und Terrorismusfinanzierung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Prävention von Geldwäsche und Terrorismusfinanzierung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

im Januar 2020 in Kraft getretenes, zur nationalen Umsetzung der 5. EU-Geldwäscherichtlinie überarbeitetes Geldwäschegesetzim Mai 2020 veröffentlichte BaFin-Auslegungs- und Anwendungshinweise zum überarbeiteten Geldwäschegesetzunter Federführung des Bundesministeriums der Finanzen erstellte Erste Nationale Risikoanalyse Bekämpfung von Geldwäsche und Terrorismusfinanzierung 2018/ 2019Großbritannien: in 2019 in Kraft getretene Money Laundering and Terrorist Financing (Amendment) RegulationsSchweiz: in 2019 erlassene Botschaft zur Änderung des GeldwäschereigesetzesÖsterreich: in 2019 in Kraft getretene Änderungen des Finanzmarkt-GeldwäschegesetzesAus dem Inhalt:Organisatorische Rahmenbedingungen, insb. Aufgaben des GeldwäschebeauftragtenDurchführung der jährlichen Risikoanalyse zur Ermittlung und Bewertung der Risiken der Geldwäsche, der Terrorismusfinanzierung und sonstiger strafbarer HandlungenAllgemeine, vereinfachte und verstärkte Sorgfaltspflichten, insb. Identifizierung des Vertragspartners und wirtschaftlich Berechtigter, Umgang mit politisch exponierten Personen (PeP) und grenzüberschreitenden KorrespondenzbankbeziehungenTransaktionsüberwachung unter Einsatz von DatenverarbeitungssystemenDatenschutzrechtliche Aspekte unter Berücksichtigung der neuen DatenschutzgrundverordnungKontenabrufverfahren nach § 24c KWGPflichten nach der EU-GeldtransferverordnungPrävention von sonstigen strafbaren Handlungen, insb. Bestechung und KorruptionPrüfung der Vorkehrungen zur Prävention von Geldwäsche und Terrorismusfinanzierung in der JahresabschlussprüfungEinhaltung von Finanzsanktionen und EmbargosÜberblick zu länderspezifischen Anforderungen: USA, Großbritannien, Schweiz, Österreich

Prävention von Geldwäsche und Terrorismusfinanzierung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Prävention von Geldwäsche und Terrorismusfinanzierung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

[Bild vergrößern]

123

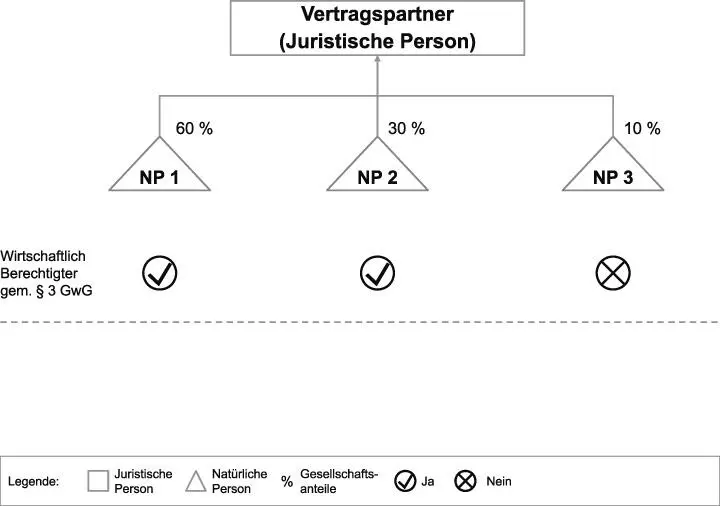

In Abb. 1 sind als wirtschaftlich Berechtigte zu qualifizieren:

| – | NP 1, der 60 % und damit mehr als 25 % der Gesellschaftsanteile am Vertragspartner hält; und |

| – | NP 2, der 30 % und damit ebenfalls mehr als 25 % der Gesellschaftsanteile am Vertragspartner hält. |

cc) Wirtschaftlich Berechtigte in mehrstufigen Beteiligungsstrukturen, § 3 Abs. 2 S. 2–4 GwG

124

Mehrstufige Beteiligungsstrukturen sind dadurch gekennzeichnet, dass Anteile am Vertragspartner nicht (nur) von natürlichen Personen, sondern wiederum von juristischen Personengehalten werden.[119] Die nicht unmittelbar von natürlichen Personen gehaltenen Anteile werden daher als „ mittelbar gehalten“ bezeichnet, und zwar von den natürlichen Personen, die hinter den zwischengeschalteten juristischen Personen stehen.

125

Wirtschaftlich Berechtigter in dieser Konstellation ist jede natürliche Person, welche die juristische Person kontrolliert, von der mehr als 25 % der Kapitalanteile gehalten oder kontrolliert werden oder die auf, wie oben beschrieben, vergleichbare Weise Kontrolle ausübt.

126

Kontrolle liegt gem. § 3 Abs. 2 S. 3 GwG insbesondere vor, wenn die natürliche Person unmittelbar oder mittelbar einen beherrschenden Einflussauf die zwischengeschaltete(n) juristische(n) Person(en) ausüben kann. Für das Bestehen eines beherrschenden Einflusses gilt § 290 Abs. 2 bis 4 HGB entsprechend, § 3 Abs. 2 S. 4 GwG. Hiernach besteht beherrschender Einfluss, wenn der natürlichen Person:

| – | die Mehrheit der Stimmrechteder Gesellschafter zusteht; |

| – | das Recht zusteht, die Mehrheit der Mitglieder des die Finanz- und Geschäftspolitik bestimmenden Verwaltungs-, Leitungs- oder Aufsichtsorgans zu bestellen oder abzuberufen, und sie gleichzeitig Gesellschafter ist; |

| – | das Recht zusteht, die Finanz- und Geschäftspolitik auf Grund eines mit einem anderen Unternehmen geschlossenen Beherrschungsvertrages oder auf Grund einer Bestimmung in der Satzung des anderen Unternehmens zu bestimmen; oder |

| – | bei wirtschaftlicher Betrachtung die Mehrheit der Risiken und Chancen der zwischengeschalteten Gesellschaft trägt, die zur Erreichung eines eng begrenzten und genau definierten Ziels dient (Zweckgesellschaft). |

127

Es werden die von der zwischengeschalteten juristischen Person gehaltenen Anteile der natürlichen Person zugerechnet, die eine oder mehrere der o.g. Voraussetzungen erfüllt.[120]

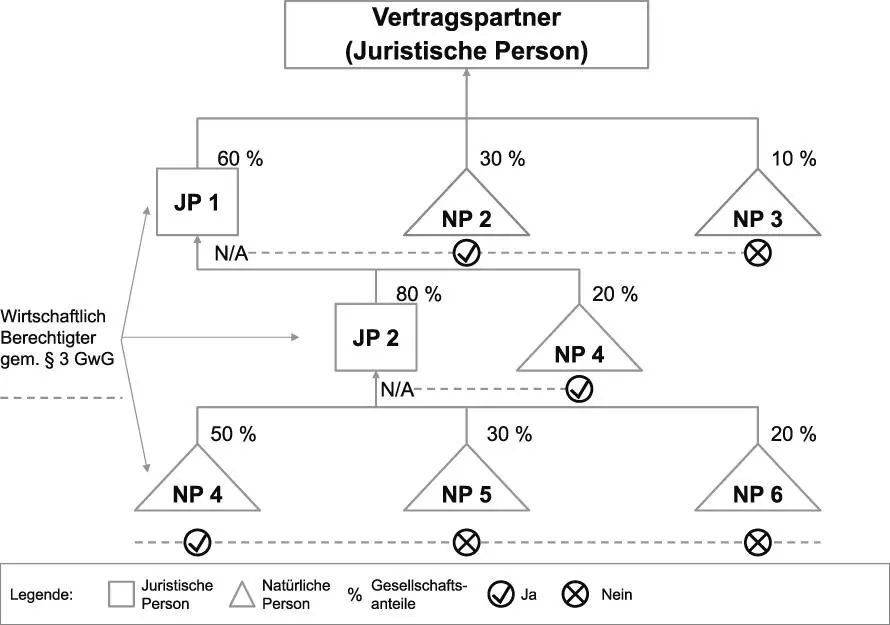

Abb. 2:

Beispiele für wirtschaftlich Berechtigte in mehrstufiger Beteiligungsstruktur

[Bild vergrößern]

128

In Abb. 2 sind als wirtschaftlich Berechtigte zu qualifizieren:

| – | NP 2, der 30 % der Gesellschaftsanteile am Vertragspartner hält; und |

| – | NP 4, der insg. 60 % der Gesellschaftsanteile von JP 1 hält und JP 1 (die wiederum mehr als 25 % am Vertragspartner hält) damit beherrscht: – 20 % der Gesellschaftsanteile an JP 1 hält NP 4 auf Ebene 2 unmittelbar; und – 40 % der Gesellschaftsanteile an JP 1 hält NP 4 mittelbar, und zwar über seine 50 %-Beteiligung an JP 2, die wiederum 80 % an JP 1 hält. |

dd) Pflicht zur Ermittlung der Eigentums- und Kontrollstruktur des Vertragspartners

129

Mit der Pflicht zur Abklärung und Identifizierung von wirtschaftlich Berechtigten einher geht die Pflicht, die Eigentums- und Kontrollstrukturdes Vertragspartners mit angemessenenMitteln in Erfahrung zu bringen, sofern es sich beim Vertragspartner nicht um eine natürliche Person handelt, § 10 Abs. 1 Nr. 2 GwG.

(1) Umfang der Ermittlungspflicht

130

Der Umfang der Ermittlungspflicht ist von Kreditinstituten risikobasiert festzulegen. Bei Vertragspartnern mit hohem Risiko der Geldwäsche bzw. Terrorismusfinanzierung sollte der Ermittlungsaufwand daher größer sein als bei mittlerem oder geringem Risiko.[121] Besondere Bedeutung hat die Pflicht, die Eigentums- und Kontrollstruktur zu ermitteln, bei mehrstufigen Beteiligungsstrukturen. Dies gilt umso mehr, wenn einzelne Gesellschaften über Ländergrenzen hinweg gegründet wurden.[122]

131

Folgende Vorgehensweise bietet sich zur Ermittlung der Eigentums- und Kontrollstruktur bei mehrstufigen Beteiligungsstrukturen an: Es sind alle wesentlichen Beteiligungen am Vertragspartner undan zwischengeschalteten Gesellschafteninnerhalb der Eigentums- und Kontrollstruktur zu identifizieren. Von einer wesentlichen Beteiligungsollte jedenfalls bei Beteiligungen von mehr als 25 % ausgegangen werden.[123] Bei Vertragspartnern mit hohem Risikoder Geldwäsche bzw. Terrorismusfinanzierung liegt es im Ermessen der Kreditinstitute, die Wesentlichkeit einer Beteiligung bereits ab einer niedrigeren Schwelle anzunehmen, z.B. bei mehr als 10 %.

132

Wesentliche Beteiligungen können von juristischen und natürlichen Personen gehalten werden. Zur Identifizierung der Anteilsinhaber empfiehlt es sich, deren vollständige Namen zu erfassen. Risikobasiertkönnen ggf. weitere Angaben erfasst werden (bei juristischen Personen z.B. Sitz und Namen der gesetzlichen Vertreter).

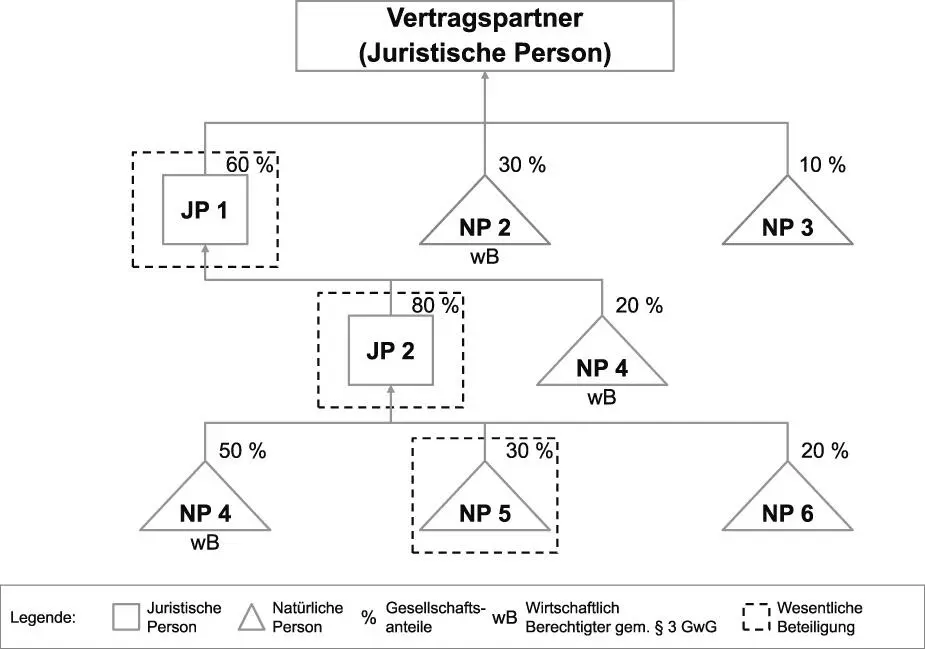

Abb. 3:

Beispiel für Ermittlung wesentlicher Beteiligungen in mehrstufiger Beteiligungsstruktur

[Bild vergrößern]

133

In Abb. 3 werden wesentliche Beteiligungen von mehr als 25 % am Vertragspartner oder zwischengeschalteten Gesellschaften gehalten von:

| – | JP 1 (60 % am Vertragspartner) |

| – | JP 2 (80 % an JP 1) |

| – | NP 5 (30 % an JP 2) |

(2) Ausnahme von der Ermittlungspflicht

134

Ausgenommen von der Pflicht zur Ermittlung der Eigentums- und Kontrollstruktur des Vertragspartners sind Gesellschaften, die an einem organisierten Markt nach § 2 Abs. 11 WpHGnotiert sind und dem europäischen Gemeinschaftsrecht entsprechenden Transparenzanforderungen im Hinblick auf Stimmrechtsanteile oder gleichwertigen internationalen Standards unterliegen.[124]

(3) Dokumentation der Eigentums- und Kontrollstruktur

135

Zur Dokumentation der Eigentums- und Kontrollstruktur des Vertragspartners bietet sich die Erstellung eines Konzerndiagrammsin Form eines Schaubildes an.[125]

ee) Fiktive wirtschaftlich Berechtigte

136

Wenn auch nach Durchführung umfassender Prüfungen und, ohne dass Tatsachen nach § 43 Abs. 1 GwG vorliegen, keine natürliche Person ermittelt werden kann, gilt als wirtschaftlich Berechtigtervon juristischen Personen der gesetzliche Vertreter, geschäftsführende Gesellschafter oder Partner des Vertragspartners, § 3 Abs. 2 S. 5 GwG.

137

Fiktive wirtschaftlich Berechtigtesind sowohl im Hinblick auf die Erfüllung der Kundensorgfaltspflicht nach § 10 Abs. 1 Nr. 2 GwG als auch – im Falle von Kreditinstituten – in Bezug auf die Pflicht nach § 24c KWG als wirtschaftlich Berechtigte zu behandeln. Erfüllen mehrere Personen den Tatbestand des fiktiven wirtschaftlich Berechtigten, genügt im Regelfall die Erfassung einer Person.[126]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Prävention von Geldwäsche und Terrorismusfinanzierung»

Представляем Вашему вниманию похожие книги на «Prävention von Geldwäsche und Terrorismusfinanzierung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Prävention von Geldwäsche und Terrorismusfinanzierung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.