Jesús Tong - Finanzas empresariales - la decisión de inversión

Здесь есть возможность читать онлайн «Jesús Tong - Finanzas empresariales - la decisión de inversión» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Finanzas empresariales: la decisión de inversión

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Finanzas empresariales: la decisión de inversión: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Finanzas empresariales: la decisión de inversión»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Finanzas empresariales: la decisión de inversión — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Finanzas empresariales: la decisión de inversión», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

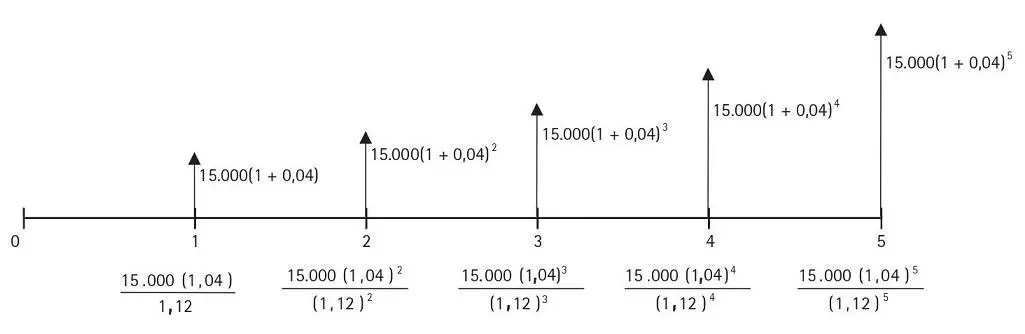

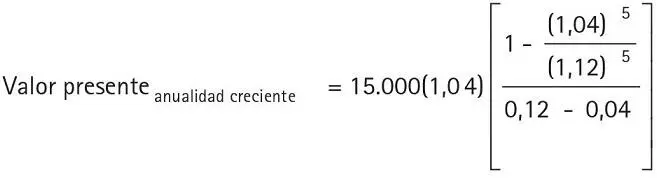

Es decir:

Lo que se puede reducir a la siguiente expresión:

donde S/.15.000 es el alquiler actual tomado como base para calcular el flujo creciente de los 5 años siguientes; 4%, la tasa de crecimiento de dichos flujos; y 12%, la tasa de descuento.

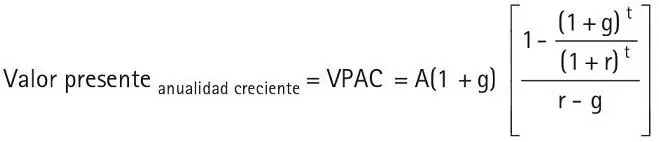

Generalizando, obtenemos la siguiente fórmula:

donde:

A: anualidad base (hoy)

g: tasa de crecimiento

r: tasa de descuento

t: período de tiempo

Observa que el valor presente crecerá si la tasa de crecimiento aumenta y disminuirá si la tasa de descuento aumenta. Fíjate también que la fórmula no es válida cuando g = r (0/0). En este caso, el crecimiento del flujo es exactamente compensado por el descuento. En nuestro ejemplo numérico del alquiler del departamento, si la tasa de descuento fuera 4 , se tendría como valor presente el siguiente valor:

VPAC = 15.000 + 15.000 + 15.000 + 15.000 + 15.000

VPAC = 15.000 x 5 = 75.000

Entonces, la fórmula se reduce a la siguiente expresión: VPAC = A x t, cuando r = g

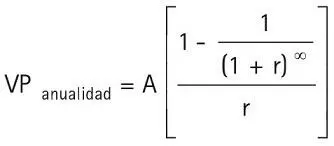

3.5. Perpetuidades

Examinemos nuevamente la fórmula del valor presente de una anualidad:

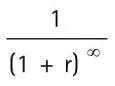

¿Qué pasaría si pudiéramos recibir eternamente la suma A? Una anualidad que se recibe por siempre es una perpetuidad. Es decir, el período t = ∞ y tendríamos:

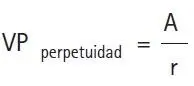

El término  se reduce a cero y

se reduce a cero y

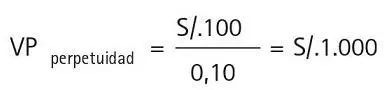

Un ejemplo de perpetuidad es el bono consol23 en que se paga un cupón (cuota) por siempre al tenedor del bono. Si el cupón fuera S/.100 anuales y la tasa de descuento fuera 10 , el valor presente de esa corriente de efectivo será:

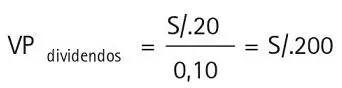

Otro ejemplo son las acciones preferentes que pagan un dividendo fijo y no tienen fecha de vencimiento. Si el dividendo fuera S/.20 anuales y la tasa de descuento fuera 10 , el valor presente sería el siguiente:

Perpetuidad creciente

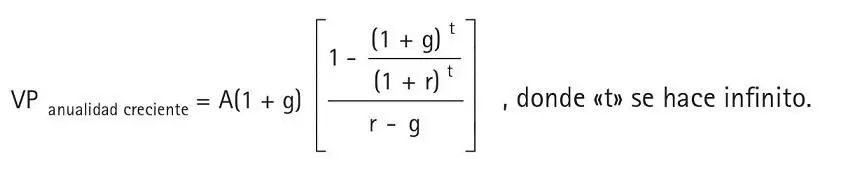

Es una perpetuidad en la que el flujo de caja crece cada período a una tasa constante. Para estimar el valor presente de una perpetuidad creciente, regresemos a la fórmula de la anualidad creciente:

Al hacerse «t» infinito, el término  tiende a cero si r > g.

tiende a cero si r > g.

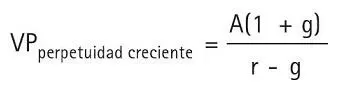

Y tendríamos la siguiente fórmula para hallar el VP de una perpetuidad creciente:

donde:

A: flujo actual (al final del año 0)

r: tasa de descuento

g: tasa de crecimiento

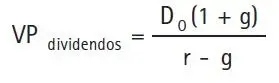

La perpetuidad creciente es usada para valorar acciones de empresas que se considera crecerán por siempre y podrán pagar dividendos a una tasa de crecimiento constante a perpetuidad24. La fórmula del valor presente de esa corriente de dividendos será la siguiente25:

donde D0 es el dividendo actual; g, la tasa de crecimiento de los dividendos; y r, la tasa de descuento.

Si el dividendo actual es S/.10 y se espera que crezca al 5% anual, y se tiene una tasa de descuento de 10%, el valor presente de los dividendos es:

15El tema de la distribución intertemporal del consumo se verá en el capítulo IV cuando se analice la validez del criterio de inversión denominado «valor presente neto»

162 Lo que implicaría una tasa real de interés. Si, además de esa tasa, consideráramos la inflación, se tendría la tasa nominal del interés. Las relaciones entre estas tasas se explicarán en el capítulo V.

17El tema de riesgo (incertidumbre) se examinará exhaustivamente en la segunda parte del libro.

18Lo que sería equivalente a decir que la tasa de interés es igual a cero.

19Se suele usar el término «tasa de interés» para llevar valores presentes al futuro y «tasa de descuento» para traer flujos futuros al presente; sin embargo, cuantitativamente, puede tratarse de la misma tasa.

20En nuestro medio, se suele llamar a la tasa estipulada anual (TES) «tasa nominal», lo que podría generar confusión, puesto que este término se utiliza en un contexto en que se considera la inflación: tasa nominal vs. tasa real.

21La derivación de esta y otras fórmulas se presenta en el apéndice de matemáticas financieras al final de este libro.

22Si, en vez de la tasa estipulada anual del 12 , se quisiera cobrar una tasa efectiva anual del 12 , la tasa semestral sería 5,83% [(1 + 0,12)1/2 – 1 = 0,0583].

23El caso del bono consol se trata en el capítulo V

24El tema de las acciones se verá en el capítulo VI.

25D0(1 + g) es el dividendo D1 en el año 1, por lo que la fórmula también se expresa como D1/(r – g).

Ejercicios propuestos

1 Usted ha ganado en un sorteo que auspicia una empresa de productos lácteos y le dan la oportunidad de elegir uno de los siguientes premios:US$200.000 ahoraUS$360.000 al cabo de 5 añosUS$22.800 al año por siempreUS$38.000 durante cada uno de los próximos 10 añosSi usted sabe que dicho dinero podría rendir 12% en un banco, ¿cuál es el premio más valioso?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Finanzas empresariales: la decisión de inversión»

Представляем Вашему вниманию похожие книги на «Finanzas empresariales: la decisión de inversión» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Finanzas empresariales: la decisión de inversión» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.