Aymo Brunetti - Wirtschaftskrise ohne Ende?

Здесь есть возможность читать онлайн «Aymo Brunetti - Wirtschaftskrise ohne Ende?» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Wirtschaftskrise ohne Ende?

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Wirtschaftskrise ohne Ende?: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Wirtschaftskrise ohne Ende?»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Wirtschaftskrise ohne Ende? — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Wirtschaftskrise ohne Ende?», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

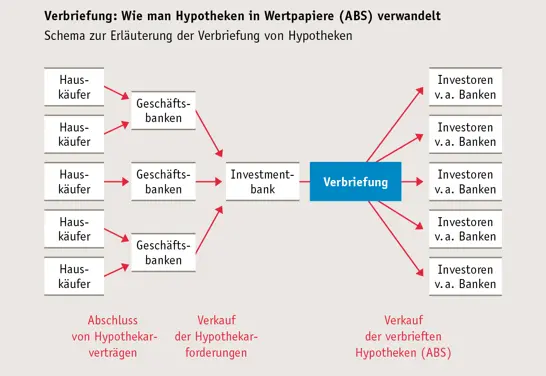

Abbildung 9

Eigene Grafik

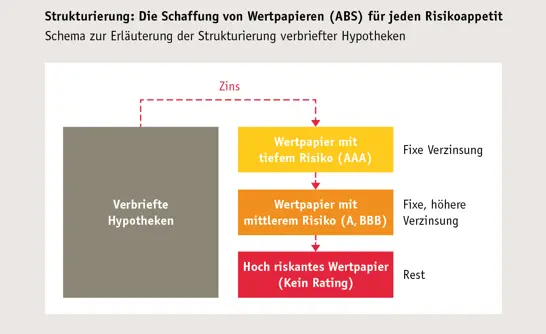

Zum explosiven Gebräu wurden diese ABS aber erst durch den zweiten Teil der Finanzinnovation, die sogenannte Strukturierung. Die Investmentbanken verkauften nicht gleichartige ABS, sondern teilten diese in unterschiedliche Tranchen auf, die mit unterschiedlichem Risiko behaftet waren. Das Risiko eines solchen Wertpapiers besteht im Wesentlichen darin, dass nicht nur vereinzelte, sondern viele Hausbesitzer in finanzielle Engpässe geraten und ihre Hypotheken nicht mehr bedienen können. Die Idee der Strukturierung ist, dieses Risiko vor allem jenen zuzuteilen, die – vereinfacht ausgedrückt – bereit sind, Roulette zu spielen, also mit hohem Risiko auf einen hohen Gewinn zu wetten. Damit sollten bei allen übrigen Anlegern nur noch minimale Risiken verbleiben. Abbildung 10erläutert dies schematisch.

Durch die Strukturierung werden die ABS (verbriefte Hypotheken) in drei Tranchen aufgeteilt, wobei die hoch riskanten Tranchen an die risikofreudigen Investoren verkauft (oder von der Investmentbank selbst gehalten) werden.14 Sie erhalten den Rest, also den Teil der Hypothekarzinsen, der noch übrig ist, nachdem die beiden anderen Tranchen zu einem vorher vereinbarten Zinssatz ausbezahlt worden sind. Ihr hohes Risiko drückt sich auch darin aus, dass sie gar kein Rating aufweisen. Die mittlere Tranche trägt ein deutlich kleineres Risiko, weil sie nur dann Verluste schreibt, wenn alle Anleger in den hoch riskanten Tranchen einen Totalverlust erlitten haben; das mittelgroße Risiko wird durch ein Rating in den Kategorien A oder BBB ausgedrückt. Entscheidend ist aber die dritte Kategorie, nämlich die Tranche mit tiefem Risiko. Diese weist zwar den tiefsten Zins aller drei Kategorien auf, scheint dafür aber eine «bombensichere» Investition darzustellen. Schließlich trägt sie nur ein Verlustrisiko, wenn die beiden anderen Tranchen Totalverlust erlitten haben. Da Hypothekardarlehen durch das Haus gesichert und sehr viele solcher Darlehen in einem ABS gebündelt sind, erscheint hier ein Verlust in normalen Zeiten als sehr unwahrscheinlich. Die Ratingagenturen ließen sich von diesem Argument überzeugen und verliehen diesen Tranchen der ABS deshalb meist die höchste Bewertung AAA. Bei dieser Einschätzung stützten sie sich auf Daten aus der jüngeren Vergangenheit, auf deren Basis allerdings ein gleichzeitiger starker Vertrauensverlust und damit ein Preiseinbruch bei allen ABS gar nicht modelliert werden konnte, weil so etwas noch nie vorgekommen war. Doch genau dieser scheinbar unmögliche Fall trat schließlich ein.

Mit dem AAA-Rating – das oft 70 Prozent aller Tranchen eines ABS aufwiesen – galten diese Investitionen als ebenso sicher wie Staatsanleihen, mit dem großen Vorteil, dass sie deutlich höhere Zinsen einbrachten. Es ist kaum verwunderlich, dass sich die Anleger mit Begeisterung auf diese scheinbar großartigen Investitionsmöglichkeiten stürzten. Sie kauften auch dann noch in Scharen solche Produkte, als bereits erste Zweifel über deren Qualität aufkamen. Für diese Sorglosigkeit gab es noch einen weiteren wichtigen Grund. Konservative Investoren konnten sich nämlich gegen ein Verlustrisiko bei den besseren Tranchen der ABS absichern, waren doch Versicherungen noch so gerne bereit, in dieses scheinbar risikoarme Geschäft einzusteigen. AIG – dem größten Versicherungskonzern der Welt – sollte dies später zum Verhängnis werden.

Abbildung 10

Eigene Grafik

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Wirtschaftskrise ohne Ende?»

Представляем Вашему вниманию похожие книги на «Wirtschaftskrise ohne Ende?» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Wirtschaftskrise ohne Ende?» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.