Aymo Brunetti - Wirtschaftskrise ohne Ende?

Здесь есть возможность читать онлайн «Aymo Brunetti - Wirtschaftskrise ohne Ende?» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Wirtschaftskrise ohne Ende?

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Wirtschaftskrise ohne Ende?: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Wirtschaftskrise ohne Ende?»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Wirtschaftskrise ohne Ende? — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Wirtschaftskrise ohne Ende?», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Über den Ursprung der Krise gibt es keine Zweifel. Er findet sich in den USA, genauer im US-amerikanischen Häusermarkt. In der ersten Hälfte des vergangenen Jahrzehnts bildete sich auf diesem Markt eine spektakuläre Preisblase, deren Platzen schließlich den Anfang der großen Krise markierte. Wir wollen hier erklären, wie die starke Blase auf dem US-Immobilienmarkt begonnen hat, wie die Preisspirale durch die Vergabe von unverantwortlichen Hypothekarkrediten weiter angeheizt wurde und was dazu führte, dass die Preise schließlich drastisch einbrachen.

3 Die Entstehung der Immobilienblase

Fänden Sie es vernünftig, wenn ein unbekanntes Unternehmen mit hochfliegenden Plänen, aber ohne bisherige Erfolge und ohne wesentliches Vermögen Milliarden Euro wert wäre? Wohl kaum. Am 14. Februar 2000 betrug aber der Marktwert des Unternehmens EM.TV 14 Milliarden Euro. Damit war der neu gehandelte Münchner Filmrechtehändler an der Börse gleich viel wert wie der Stahlgigant ThyssenKrupp. Um sich die Dimensionen zu verdeutlichen: Der Jahresumsatz betrug bei EM.TV im Jahr 1999 320 Millionen Euro, während er bei ThyssenKrupp – einem Unternehmen mit immerhin 200 000 Mitarbeiterinnen und Mitarbeitern – mit 32 Milliarden Euro hundertmal höher war. Die Basis der Bewertung des Filmrechtehändlers war also einzig die Hoffnung auf Milliardenumsätze, die sich die Besitzer für die kommenden Jahre versprachen.

Dieses Beispiel zeigt eindrücklich, zu welch absurden Situationen übersteigerte Erwartungen in die Gewinnmöglichkeiten einer Anlagekategorie führen können. Auf dem Höhepunkt der New-Economy-Blase zu Beginn des Jahrtausends waren die Gewinnerwartungen an jedes Geschäft, das auch nur entfernt mit dem Internet zu tun hatte, völlig übersteigert. Wie bei jeder Blase ließen die spektakulären Aussichten selbst derart abstruse Bewertungen wie diejenige von EM.TV als plausibel erscheinen. Das Internetzeitalter, so war überall zu hören, führe zu Gewinnmöglichkeiten in völlig neuen Dimensionen, was wiederum die stratosphärischen Bewertungen von Unternehmen rechtfertige, die außer einer Geschäftsidee wenig Konkretes vorzuweisen hatten.

Wie bei jeder Blase erwies sich auch hier die Annahme als verfrüht, ein neues Zeitalter sei angebrochen, das die bisherigen ökonomischen Gesetze infrage stelle. Ganz bewusst und treffend ironisch lautet der Titel des wegweisenden Buchs von Carmen Reinhart und Kenneth Rogoff zur langen Geschichte der Finanzkrisen deshalb: «Diesmal ist alles anders».6 2008 wurde die aus der EM.TV hervorgegangene EM.Sport an der Börse noch mit 220 Millionen Euro bewertet, während das Old-Economy-Unternehmen ThyssenKrupp 21 Milliarden Euro wert war.7

Kaum war die New-Economy-Blase geplatzt, begann sich in den USA die nächste Blase zu bilden, die schließlich zu absurd überbewerteten Immobilien führen sollte. Der Mechanismus war auch hier ähnlich, aber das Platzen dieser Blase hatte wesentlich drastischere Auswirkungen. Wir wollen im Folgenden nachzeichnen, wie diese fatale Immobilienblase in den USA entstehen konnte.

Der starke Preisanstieg nach 2002

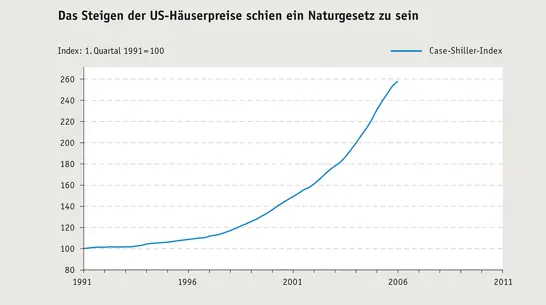

Der US-amerikanische Häusermarkt hatte zu Beginn der Krise eine ungewöhnliche Entwicklung hinter sich: Seit Jahrzehnten waren die landesweiten Häuserpreise kaum mehr gefallen. Besonders dynamisch wurde diese Entwicklung aber vor allem nach der Jahrtausendwende, als die Preise in jeder Wirtschaftslage stiegen und die durchschnittliche Erhöhung mit deutlich mehr als 10 Prozent pro Jahr weit über dem Wirtschaftswachstum lag. Abbildung 6, welche die Entwicklung der US-Häuserpreise von 1991 bis 2006 anhand der wichtigsten landesweiten Messgröße darstellt, zeigt ein eindrucksvolles Bild dieser Dynamik.

Abbildung 6

Quelle: Datastream

Spätestens seit dem Jahr 2002 wurden US-amerikanische Immobilien zu einem bevorzugten Investitionsobjekt. Die vom Platzen der New-Economy-Blase Anfang des Jahrzehnts gebeutelten Investoren sahen im Häusermarkt eine sichere, rentable Alternative. Die Häuserpreise waren landesweit schon lange nicht mehr gesunken, außerdem besaß man bei dieser Investition eine handfeste Sicherheit, nämlich das Haus selbst – dies ganz im Gegensatz zur Investition in die Aktien von neuen, kleinen Internetfirmen, die über Ideen, aber nichts Handfestes verfügten. Eine gewaltige Investitionslawine begann sich in den US-amerikanischen Immobilienmarkt zu ergießen; die dadurch steigenden Preise schienen die Rentabilität der Investitionen zu bestätigen.

Drei Voraussetzungen waren für die Entstehung der Blase auf dem US-amerikanischen Immobilienmarkt entscheidend:

Voraussetzung 1: Zu expansive US-Geldpolitik

Voraussetzung 2: Massive Kapitalströme in die USA

Voraussetzung 3: Problematische «Innovationen» auf den Finanzmärkten

Wir werden im Folgenden die Rolle dieser drei Faktoren erläutern.

Zu expansive US-Geldpolitik8

Investitionen in Immobilien sind stark von den Kosten der Verschuldung und damit vom Zinsniveau abhängig. Tiefe Zinsen führen zu einer Erhöhung der Investitionsnachfrage, weil es billiger wird, sich Geld zu beschaffen. Für die Preisblase auf dem US-Immobilienmarkt waren außerordentlich tiefe Zinsen ohne Zweifel ein wichtiger Auslöser, wie eine Analyse der US-Geldpolitik zu Beginn des neuen Jahrtausends klarmacht.

Mit einigem Recht lässt sich heute behaupten, dass die terroristischen Anschläge vom 11. September 2001 bei der Entstehung der Krise eine wichtige indirekte Rolle spielten. Damals litt die US-amerikanische Wirtschaft ohnehin schon unter den Folgen des abrupten Börseneinbruchs nach dem Ende des New-Economy-Strohfeuers. Viele Wirtschaftspolitiker befürchteten, die Kombination aus fallenden Börsenkursen und Terrorismusangst könnte zu einer tiefen Rezession führen, falls die große Unsicherheit einen Einbruch der Investitionen und Konsumausgaben auslösen würde. Es wurde gar die Gefahr einer Deflation – also einer tiefen Rezession mit gleichzeitig stark fallenden Preisen – heraufbeschworen.9

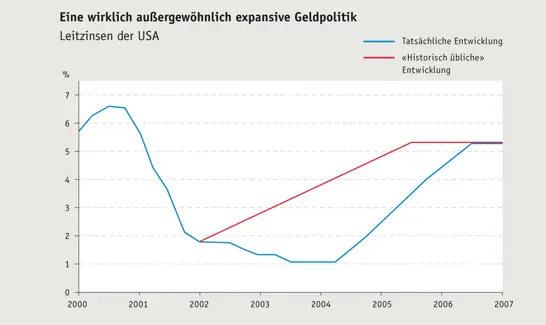

Die US-amerikanische Notenbank, das Federal Reserve System (kurz Fed), reagierte auf diese Befürchtungen mit einer stark expansiven Geldpolitik, indem sie die Zinsen deutlich senkte, um die Investitionen und den Konsum zu stimulieren. Ungewöhnlich war vor allem, dass die Zinsen auch dann noch auf außerordentlich tiefem Niveau belassen wurden, als die Wirtschaft schon wieder kräftig zu wachsen begann. Anhand von Abbildung 7lässt sich ermessen, wie ungewöhnlich expansiv diese Geldpolitik war.

Die blaue Kurve zeigt den Verlauf der durch das Fed festgelegten Leitzinsen seit Beginn des vergangenen Jahrzehnts. Man sieht, dass sie nach dem Platzen der Internetblase und den Anschlägen von 2001 auf einen sehr tiefen Wert gesenkt wurden, um diese Schocks aufzufangen. Bemerkenswert ist aber, dass die Zinsen auch nach 2002 lange auf diesem tiefen Niveau verharrten, obwohl der Aufschwung längst eingesetzt hatte. Wie ungewöhnlich dies war, lässt sich an der roten Linie ablesen. Sie zeigt das Zinsniveau, wenn sich die Geldpolitik konventionell verhalten hätte.10 Heute ist klar, dass bei diesem kräftigen Konjunkturaufschwung (die Wachstumsraten stiegen auf deutlich über 2 Prozent) die Zinsen nicht so lange auf beinahe null Prozent hätten gehalten werden sollen.

Abbildung 7

Quelle: The Economist, 18. Oktober 2007

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Wirtschaftskrise ohne Ende?»

Представляем Вашему вниманию похожие книги на «Wirtschaftskrise ohne Ende?» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Wirtschaftskrise ohne Ende?» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.