Aymo Brunetti - Wirtschaftskrise ohne Ende?

Здесь есть возможность читать онлайн «Aymo Brunetti - Wirtschaftskrise ohne Ende?» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Wirtschaftskrise ohne Ende?

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Wirtschaftskrise ohne Ende?: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Wirtschaftskrise ohne Ende?»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Wirtschaftskrise ohne Ende? — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Wirtschaftskrise ohne Ende?», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Moral hazard kann im Banking eine wichtige Rolle spielen. So haben zum Beispiel Banken mit Staatsgarantie einen höheren Anreiz zu riskantem Verhalten, weil die Erträge bei ihnen verbleiben, die Kosten, wenn etwas schiefgeht, aber der Allgemeinheit angelastet werden können. In der Krise hat sich gezeigt, dass für große Banken auch ohne explizite Staatsgarantie moral hazard relevant war. Da diese Banken in ihren Geschäften so stark mit anderen Banken vernetzt waren, dass ihr Konkurs das gesamte Finanzsystem gefährdet hätte, konnte davon ausgegangen werden, dass sie im Notfall durch den Staat gerettet würden. Große Banken hatten deshalb einen spürbaren Vorteil, wenn sie sich verschuldeten. Diese faktische staatliche Garantie verringerte so das Verlustrisiko der Gläubiger und führte dazu, dass die Banken tiefere Risikozuschläge zahlen mussten als andere Schuldner. Dies reduzierte die Zinsen für Fremdkapital und trug dazu bei, dass sich große Banken vor der Krise immer stärker verschulden konnten. Mit dieser sogenannten Too-big-to-fail-Problematik werden wir uns noch vertieft beschäftigen.

Die Gefahr von moral hazard ist im Bankgeschäft so groß, dass sie in der Regulierung besonders beachtet werden muss; wird diesbezüglich zu wenig unternommen, kann dies die Risikobereitschaft im Banking weit über das gesamtwirtschaftlich optimale Niveau hinausgehen lassen – mit entsprechend hohen Kosten für die Allgemeinheit.

Die außerordentliche Risikofreude der Banken vor der Krise

Die beschriebenen Risiken sind charakteristisch für das spezielle Geschäft von Banken und deshalb zu einem gewissen Grad unvermeidlich. Beeinflussbar ist aber das Ausmaß, das diese Risiken im Verhältnis zum Nutzen für die Allgemeinheit annehmen. Hier war vor der Krise ein eindeutiger Trend feststellbar: Die Risiken im globalen Bankensystem wurden in den letzten Jahrzehnten permanent ausgebaut und erreichten vor der Krise ein aus heutiger Sicht inakzeptables Niveau. Dies betraf im Wesentlichen alle relevanten Risiken, die wir oben angesprochen haben.

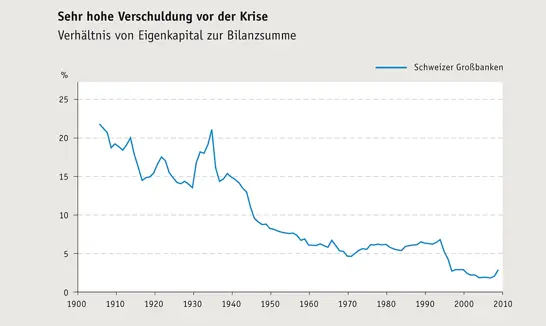

Am deutlichsten erkennbar war die gestiegene Risikofreude an der massiven Ausdehnung des leverage, also der Verschuldung der Banken. Wir können dies am Beispiel der beiden Schweizer Großbanken (UBS und Credit Suisse Group) in Abbildung 5erkennen. Gezeigt wird hier – als Durchschnitt der beiden Banken – die Entwicklung des Eigenkapitals im Verhältnis zur gesamten Bilanz. Je tiefer dieser Anteil ist, desto stärker ist die Bank verschuldet. In den Nachkriegsjahren sank diese Kennzahl rasch von 10 auf gegen 5 Prozent; auf diesem Niveau verharrte sie dann während mehrerer Jahrzehnte bis Mitte der 1990er-Jahre. In der Boomphase vor der Krise wurde der Verschuldungsgrad dann aber noch einmal deutlich erhöht, sodass das Eigenkapital gerade noch etwa 2 Prozent der Bilanzsumme ausmachte. Das bedeutete, dass 98 Prozent der Aktiven der Banken mit Fremdkapital finanziert waren – eine wahrlich riskante Situation.

Für die Aktionäre der Banken war diese Ausdehnung der Verschuldung sehr attraktiv, da mit dem steigenden leverage die erzielbare Eigenkapitalrendite steigt. Die folgende Box erläutert diesen wichtigen Zusammenhang. Im Vorfeld der Krise konnten Banken nicht zuletzt auch wegen der Deregulierung der Finanzmärkte in vielen Ländern die Verschuldung noch einmal stark ausdehnen.5 Entsprechend hoch waren folglich auch die Renditen der Bankaktien in den Jahren vor der Krise. Und entsprechend explosiv waren auch die Risiken.

Die Ausdehnung der Verschuldung ist aber nur ein Aspekt der gestiegenen Risiken. Wichtig war auch, dass die Expansion vor der Krise sehr stark durch kurzfristige Kredite bei anderen Banken finanziert wurde. Dies bedeutete einerseits, dass diese Kredite laufend wieder erneuert werden mussten, und andererseits, dass die Risiken der Banken sehr stark miteinander verknüpft waren. Die Schieflage bei einer Bank führte zugleich auch zu einem hohen Verlustrisiko bei den anderen Banken, welche Schuldpapiere der angeschlagenen Bank als Aktivposten in ihren Bilanzen hatten. Und als wäre dies nicht schon genug, gingen die Banken gleichzeitig ein hohes Liquiditätsrisiko ein, indem die liquiden Mittel auf Kosten von Investitionen in Wertpapieren reduziert wurden, um vor allem mit dem Eigenhandel die Rendite weiter zu steigern.

Angesichts dieser Situation ist es kaum erstaunlich, dass Banking in den Jahren vor der Krise eine Goldgrube war. Kaum je waren die Wachstumsraten und die Renditen so hoch, und die great moderation ließ die eingegangenen Risiken als gar nicht so bedrohlich erscheinen. Tatsächlich glich aber das Bankensystem im Vorfeld der Krise einem Pulverfass.

Abbildung 5

Quelle: Schweizerische Nationalbank (SNB)

Große Gewinn- und Verlustmöglichkeiten durch leverage

Die Effekte des leverage leiten sich aus der ältesten Regel der Finanzökonomie ab: Bei jeder Anlage gibt es einen Zielkonflikt zwischen Risiko und erwartetem Gewinn. Wer einen höheren Ertrag anstrebt, erhält diesen nur, wenn er bereit ist, dafür ein größeres Risiko einzugehen.

Entsprechendes gilt für das Geschäft jeder Bank. Je höher der Gewinn ausfallen soll, desto höher ist in der Regel das Risiko, das die Bank eingehen muss. Ausschlaggebend ist dabei, mit welchem Anteil von günstigem Fremdkapital eine Bank operiert. Je höher der Anteil an solchem Fremdkapital, desto größer wird der Gewinn, wenn alles gut geht; aber – und das sind die Risikokosten – desto verheerender ist auch das Resultat, wenn es schlecht läuft.

Betrachten wir ein sehr stark vereinfachtes Zahlenbeispiel. Nehmen wir an, eine Bank habe bei einem Eigenkapital von 10 Millionen Euro Wertpapiere in der Höhe von 90 Millionen in ihrer Bilanz. In einem guten Jahr erhöhe sich der Marktwert dieser Papiere um 10 Millionen, alles andere bleibe gleich. Das bedeutet, dass diese Papiere jetzt neu mit 100 anstatt wie bisher mit 90 Millionen in der Bilanz stehen und damit das Eigenkapital von 10 auf 20 Millionen ansteigt. Der Ertrag der Investition in diesem Jahr betrug somit 11 Prozent (also 10/90). Die Rendite des Eigenkapitals belief sich aber auf 100 Prozent, hat es sich doch von 10 auf 20 Millionen verdoppelt. Weil die Bank eine hohe Verschuldung aufweist – also mit viel günstigem Fremdkapital arbeitet – wird aus einem Investitionsertrag von 11 Prozent eine Eigenkapitalrendite von 100 Prozent. Wie man an diesem Beispiel leicht sieht, wird die Rendite immer höher, je kleiner das Eigenkapital ist, je höher also der leverage wird. Kein Wunder, lieben die Aktionäre in einer guten Phase einen möglichst hohen leverage.

Leider gibt es aber Schwankungen in beide Richtungen. In einem schlechten Jahr könnte der Marktwert der Wertpapiere, anstatt um 10 Millionen Euro anzusteigen, um 10 Millionen fallen. Der Verlust beträgt in diesem Jahr somit – 11 Prozent – spürbar, aber kaum katastrophal. Die Aktionäre aber werden gewaltig getroffen. Denn bleibt alles andere gleich (macht die Bank also keine sonstigen Gewinne), wird ihr Eigenkapital mit einem Abschreiber von 10 Millionen vollständig aufgebraucht, sie verlieren also ihren gesamten Einsatz. Trotzdem bleibt aber das individuelle Risiko der Aktionäre beschränkt. Da die Aktionäre nämlich maximal ihre investierten Mittel verlieren können (wegen der beschränkten Haftung einer Aktiengesellschaft gibt es keinen Rückgriff auf ihr sonstiges Vermögen), ist eine starke Verschuldung (leverage) für sie trotzdem oft attraktiv; die Verlustmöglichkeiten sind begrenzt, die Gewinnmöglichkeiten aber kaum.

Wie wir noch sehen werden, würde ein Verlust von nur schon wenig mehr als 10 Millionen Euro diese stark verschuldete Bank in den Konkurs treiben. Ein hoher leverage ist also ein außerordentlich gefährliches Spiel, das in unsicheren Zeiten den Charakter eines (russischen) Roulettes annehmen kann.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Wirtschaftskrise ohne Ende?»

Представляем Вашему вниманию похожие книги на «Wirtschaftskrise ohne Ende?» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Wirtschaftskrise ohne Ende?» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.