Aymo Brunetti - Wirtschaftskrise ohne Ende?

Здесь есть возможность читать онлайн «Aymo Brunetti - Wirtschaftskrise ohne Ende?» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Wirtschaftskrise ohne Ende?

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Wirtschaftskrise ohne Ende?: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Wirtschaftskrise ohne Ende?»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Wirtschaftskrise ohne Ende? — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Wirtschaftskrise ohne Ende?», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Wenn besorgte Einleger vor den Bankschaltern Schlange stehen

Am 14. September 2007 bildeten sich vor den Schaltern der britischen Bank Northern Rock lange Schlangen von Kundinnen und Kunden, die ihre Ersparnisse abheben wollten. Auslöser war eine Meldung, dass die damals achtgrößte Bank Großbritanniens wegen der beginnenden Finanzkrise in Schwierigkeiten zu geraten drohe. Die Kundschaft fürchtete deshalb um die Sicherheit ihrer Einlagen und hob innerhalb von wenigen Tagen insgesamt rund 2 Milliarden Pfund ab. Erst als der britische Finanzminister bekannt gab, dass die Regierung während der Krisenzeit alle Kundengelder garantiere, beruhigte sich die Situation.

Was bei Northern Rock vor sich ging, war ein sogenannter bank run, ein panikartiger Abzug von Kundeneinlagen. Ein solches Ereignis ist für jede Bank ein eigentlicher GAU. Findet eine solche Panik nicht ein rechtzeitiges Ende, geht auch die solideste Bank innert kürzester Zeit in Konkurs.

Dieses Risiko ist ganz spezifisch für das Bankgeschäft – bei anderen Unternehmen besteht es in dieser Form nicht. Die Finanzkrise wurde letztlich durch eine spezielle Variante eines bank runs ausgelöst, wie wir in den kommenden Kapiteln erläutern werden. Das Ausmaß der Krise lässt sich jedenfalls nur verstehen, wenn die speziellen Risiken des Banking betrachtet werden. Im Folgenden wird deshalb mit einem einfachen Konzept aufgezeigt, warum Banken so besonders krisenanfällig sind.

Warum sind Banken speziell?

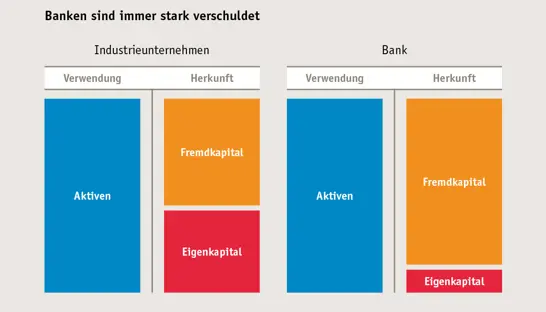

Was Banken so speziell macht, lässt sich in einer einfachen Feststellung zusammenfassen: Sie sind deutlich stärker verschuldet als alle anderen Unternehmen. Man kann dies am besten anhand ihrer Bilanz erkennen. Eine Bilanz stellt für einen bestimmten Zeitpunkt die Verwendung der finanziellen Mittel eines Unternehmens der Herkunft dieser Mittel gegenüber. Auf der rechten Seite (Passiven) finden sich die Finanzierungsquellen; sie gibt also Auskunft darüber, woher die Mittel stammen. Auf der linken Seite (Aktiven) wird aufgeführt, wofür diese Mittel verwendet werden, also was dem Unternehmen gehört. Da jede Anlage finanziert sein muss, steht auf der Aktiv- und Passivseite der Bilanz jeweils die gleiche Summe.

In Abbildung 2sehen wir eine auf das absolute Minimum vereinfachte Bilanz eines typischen Industrieunternehmens links und einer typischen Bank rechts. Uns interessiert vorerst nur, wie die beiden Unternehmen finanziert sind, wir konzentrieren uns also hier auf die Passivseite; später werden wir auch die Aktivseite unter die Lupe nehmen.

Jedes Unternehmen (und auch jede Privatperson) hat grundsätzlich zwei Möglichkeiten, seine Aktivitäten zu finanzieren. Entweder verfügt es über eigene Mittel, oder es muss sich die Mittel von anderen beschaffen. Im ersten Fall werden diese Mittel als Eigenkapital bezeichnet, im zweiten Fall als Fremdkapital. Die Höhe des Fremdkapitals im Verhältnis zur gesamten Bilanzsumme zeigt, wie hoch die Verschuldung oder – um einen in den letzten Jahren oft verwendeten Begriff einzuführen – der leverage des Unternehmens ist.

In Abbildung 2sehen wir, dass bei einem typischen Industrieunternehmen der Anteil des Fremdkapitals nicht wesentlich höher ist als derjenige des Eigenkapitals, während eine Bank mit einem viel größeren Anteil an Fremdkapital arbeitet. Ein Beispiel: Unmittelbar vor der Finanzkrise verfügte die Schweizer Großbank UBS auf einer Bilanzsumme von 2010 Milliarden Franken über ein Eigenkapital von 41 Milliarden Franken, also von gerade einmal 2 Prozent; fast die gesamte Finanzierung kam also nicht von den Eigentümern! Beim typischen Schweizer Industrieunternehmen Rieter waren es zur gleichen Zeit etwa 35 Prozent.

Wenn man diese Verschuldung betrachtet, könnte man leicht zur Ansicht gelangen, dass Banking ein unseriöses Geschäft sei. Und man könnte daraus schließen, dass das ungewöhnliche Verhältnis von Fremd- zu Eigenkapital über Staatseingriffe in normale Größenordnungen zu bringen sei. Nun zeigte sich in der Krise tatsächlich, dass gewisse Banken massiv überschuldet waren und unverhältnismäßig große Risiken eingegangen waren. Hier ist eine Erhöhung des Eigenkapitals sicher angebracht; wir werden darauf zurückkommen. Trotzdem sollte man sich aber im Klaren darüber sein, dass nicht nur unseriöse, sondern alle Banken stark verschuldet sind. Ihr Kerngeschäft – und ihre zentrale Rolle für eine prosperierende Volkswirtschaft – ist es gerade, mit Geld, das nicht ihnen gehört, Kredite zu vergeben. Wollte man sie tatsächlich zu Eigenkapitalquoten zwingen, wie sie in Industrieunternehmen üblich sind, würde man ihre volkswirtschaftlich wichtigste Funktion stark erschweren. Damit sind wir bei der Kernfrage, was die volkswirtschaftliche Rolle der Banken ist, was sie also genau tun – und eng damit verbunden, welchen Risiken sie dabei ausgesetzt sind.

Abbildung 2

Eigene Grafik

Was tun Banken?

Die Kreditvergabe: Das klassische Bankgeschäft

Das Kerngeschäft einer Bank ist die Kreditvergabe. Die meisten Unternehmen finanzieren ihre Investitionen nicht direkt über den Kapitalmarkt, sondern indirekt über Banken. Diese sind dabei sogenannte Intermediäre zwischen Sparern und Investoren. Sie sammeln von den Sparern Einlagen und vergeben diese dann als Kredite an Unternehmen (oder im Falle von Hypotheken an Haushalte).

Dabei besteht die zentrale volkswirtschaftliche Aufgabe von Banken darin, das Problem des unterschiedlichen Zeithorizonts von Haushalten (Sparern) und Unternehmen (Investoren) zu lösen. Haushalte möchten möglichst jederzeit über ihr Erspartes verfügen können, das heißt, am liebsten würden sie sich überhaupt nicht binden und ihr Geld ganz kurzfristig anlegen. Unternehmen (oder Haushalte, die Häuser finanzieren möchten) hingegen benötigen die Gelder, um zu investieren. So gut wie jede Investition hat aber einen langfristigen Charakter; es ist kaum möglich, einmal investiertes Geld rasch und ohne substanzielle Verluste wieder zu Geld zu machen. Will man diese beiden Marktseiten mit sehr unterschiedlichen Interessen trotzdem zusammenführen, hilft es sehr, wenn sich jemand dazwischenschaltet, der diese ungleichen Anforderungen an die Fristen ausgleichen kann. Diese sogenannte Fristentransformation ist die Kernaufgabe von Banken. Sie sammeln große Mengen an kurzfristigen Spargeldern ein, bündeln sie und stellen sie Unternehmen für langfristige Investitionsprojekte zur Verfügung. Das ist deshalb möglich, weil in der Regel immer nur ein kleiner Teil der Sparer sein Geld gleichzeitig abheben möchte. Die Bank kann deshalb das Risiko eingehen, nicht alle Kundengelder jederzeit auszahlen zu können. Dieses Risiko führt aber dazu, dass Banken – ohne entsprechende Vorsichtsmaßnahmen – in schlechten Zeiten in sehr ungemütliche Situationen kommen können.

Bei diesem klassischen Bankgeschäft verdient die Bank an der sogenannten Zinsdifferenz, das heißt, sie zahlt den Einlegern einen Zins, der tiefer liegt als der Zins, den sie den Kreditnehmern berechnet. Aus diesem Grund wird diese Transaktion oft auch als Zinsdifferenzgeschäft bezeichnet. Abbildung 3zeigt die Auswirkungen dieses Geschäftes auf die einfache Bankbilanz.

Auf der Passivseite besteht das Fremdkapital bei einer klassischen Bank also aus Einlagen der Kundinnen und Kunden. Diese Mittel werden verwendet, um Kredite an Unternehmen oder Haushalte zu vergeben, wie wir auf der Aktivseite (links) sehen. Da die Kundschaft ihre Einlagen jederzeit abheben kann, verwendet die Bank nicht die gesamten Mittel zur Kreditvergabe, sondern hält einen Teil davon in bar zurück. Deshalb findet sich auf der Aktivseite auch ein kleiner Posten an Liquidität. Klein ist er, weil liquide gehaltene Mittel für die Banken teuer sind, da sie im Gegensatz zu den Krediten keine Zinserträge abwerfen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Wirtschaftskrise ohne Ende?»

Представляем Вашему вниманию похожие книги на «Wirtschaftskrise ohne Ende?» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Wirtschaftskrise ohne Ende?» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.