Bernhard Führer - Fehler und Risiken die alle Anleger und Investoren begehen

Здесь есть возможность читать онлайн «Bernhard Führer - Fehler und Risiken die alle Anleger und Investoren begehen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Fehler und Risiken die alle Anleger und Investoren begehen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Fehler und Risiken die alle Anleger und Investoren begehen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Fehler und Risiken die alle Anleger und Investoren begehen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Es sollen deshalb Fehler und Risiken aufgezeigt werden, welche Ihrem Anlageerfolg im Weg stehen.

Fehler und Risiken die alle Anleger und Investoren begehen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Fehler und Risiken die alle Anleger und Investoren begehen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Gründe dafür liegen im Marketing, provisionsgetriebenen Verkauf und dass Klienten weniger informiert als beeindruckt werden wollen/ sollen).

Über die vergangenen 100 bis 200 Jahre konnte man mit Aktien (breit gestreut als gesamte Gruppe – sprich mit einem Index) um die zehn Prozent Rendite pro Jahr erwirtschaften. Dies stellt jedoch lediglich einen Durchschnitt dar.

Investoren und Anleger erzielen jedoch diese zehn Prozent zumeist nicht, weil der Aktienmarkt manchmal sehr stark schwankt (auch Volatilität genannt) und sie aufgrund falscher Verhaltensweisen (siehe Lektion Angst und Gier ) zum falschen Zeitpunkt Käufe und Verkäufe tätigen oder ähnliche Fehler begehen (mehr dazu in der Folge). Diese höhere Rendite im Vergleich zu anderen Anlageformen (bspw. das Sparbuch) verursacht somit „ Kosten “, nämlich in Form von höheren Ausschlägen nach unten und kann für die Anleger so mitunter Stress(-situationen) verursachen. Die genannten starken Schwankungsbreiten ereignen sich aber nicht nur nach unten, sondern ebenso nach oben und das zu jeder Zeit über die Jahrzehnte hinweg. Dabei ist langfristig eine Rendite von ca. acht bis zehn Prozent (vor Inflation) zu erzielen.

Das Akzeptieren dieser Volatilität (der „ Aufs und Abs “ an den Börsen) ist Voraussetzung, um an den besagten acht bis zehn Prozent partizipieren zu können. Dabei zeigt sich, dass ein hoher Anteil an langfristigen Aktien über die Zeit hinweg die besten Erträge erwirtschaftete. Wir glauben auch, dass Aktien bzw. die gesamten Aktienmärkte (sprich der Aktienindex ) die beste Vermögensklasse sind, um langfristig zu investieren, da sie die Inflation der Unternehmen einbeziehen und reale Beteiligungen an Unternehmen darstellen.

So bleibt auch Ihre Kaufkraft über einen langen Zeitraum gut erhalten und Sie haben darüber hinaus an entsprechenden Renditen auf Ihr eingesetztes Kapital teil.

Obwohl viele Vorhersagen und Behauptungen über den weiteren Verlauf an den Börsen und Kapitalmärkten getroffen werden, kann festgehalten werden, dass niemand weiß, was an den Börsen passieren wird. Kurzfristig hat niemand Kenntnis darüber, wie sich die Börsen und Kapitalmärkte entwickeln werden (auch wenn Ihnen viele dies „ weismachen “ wollen). Wer das behauptet, um den sollten Sie unbedingt einen großen „ Bogen “ machen. Studien zeigen jedoch, dass Aktien über einen Zeitraum von 12 Monaten zu ca. 75 Prozent positive Erträge erzielen. Dies sind ziemlich gute Chancen, soll langfristig Wachstum generiert werden. Deshalb sind Vermögenswerte immer über einen langen Zeitraum zu veranlagen. Dabei ist von niemanden die Frage zu stellen, wanninvestiert werden sollte. Dies deshalb, da jederzeit in Wertpapiere, Aktien und die Kapitalmärkte investiert werden sollte, da es keinen Sinn macht den Markt (oder Marktschwankungen) allgemein zu prognostizieren (bzw. zu „ timen “). Abschwünge (wenn beispielsweise der Aktienmarkt in seiner Gesamtheit fällt) sollten genutzt werden, um günstige Gelegenheiten des Nachkaufs zu nutzen. Dabei sind umsichtige Vermögensberater zurate zu ziehen, welche unabhängig agieren und so Ihre Ziele und die Ihrer Familie langfristig in den Mittelpunkt stellen.

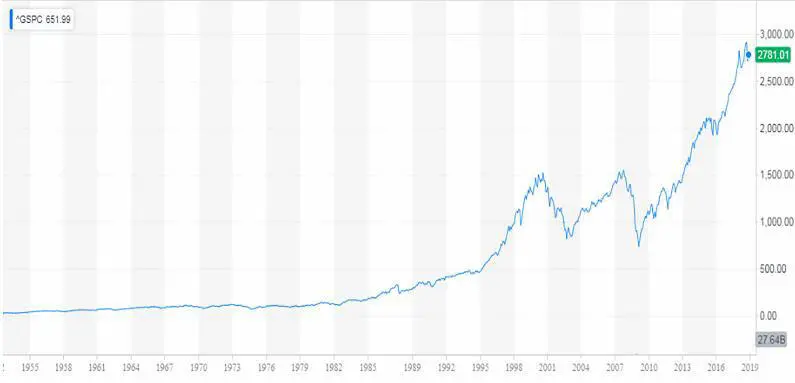

Abbildung 1: Langfristige Entwicklung des Aktienmarktes  Quelle: S&P 500 (^GSPC), Index - SNP.

Quelle: S&P 500 (^GSPC), Index - SNP.

Die Abbildung zeigt einen der bedeutendsten Aktienindizes der Welt – den S&P 500. Diesem ist zu entnehmen, dass es im langfristigen zeitlichen Verlauf in eine Richtung geht und diese ist nach oben – zugunsten der Anleger und Investoren. Durch ein ausgewogenes Portfolio mit unterschiedlichen Vermögensklassen (beispielsweisen Aktien und Anleihen) können die aufgezeigten Schwankungen (in der Abbildung zu sehen) erheblich reduziert werden. Diese Volatilität (die Schwankungsbreite der Kurse und somit des Aktienmarktes) kann auf irrationalem Verhalten der Anleger und Investoren beruhen und durch umsichtiges Umschichten des Portfolios ebenso von Nutzen für die jeweiligen Menschen und Familien sein, welche ihr Vermögen veranlagen. Risiken und Fehler, die Anleger und Investoren begehen, betreffen vor allem aktives Handeln von Wertpapieren, das falsche Deuten von Informationen, verhaltens-(wissenschaftliche) Fehler ( Angst und Gier sind dabei wesentliche Faktoren) 11 , das Stützen auf irreführende Renditeinformationen und das Fehlen eines nachhaltigen Plans, der auf den Schutz und das Wachstum Ihrer Vermögenswerte abzielen sollte.

Schutz und Wachstum Ihrer Vermögenswerte

Um Schutz und Wachstum für zu veranlagende Vermögen sicherzustellen, braucht es mehr als lediglich Aktien oder Anleihen zu prognostizieren oder vorherzusagen, welche Fonds oder Aktien in absehbarer Zeit gut abschneiden werden. Anleger und Investoren brauchen einen klaren Plan und die notwendige Selbstdisziplin, um sich an diesen zu halten – in stürmischen wie in guten Zeiten. Die Früchte, die dies über die Zeit hinweg trägt, soll die folgende Abbildung zeigen.

Abbildung 2: Die Kraft des Zinseszins

Die Abbildung zeigt das simple, aber wirkungsvolle Konzept (welches sich in beide Richtungen anwenden lässt) 12 des Zinseszins (anhand einer Startinvestition von 10.000 Euro, bei acht Prozent jährlicher Rendite auf 45 Jahre). 13

Dank der Kumulierung der Erträge aus Aktien kann so im Laufe der Zeit ein Vermögen angesammelt werden (deshalb wird häufig von einer „ wundersamen Wirkung “ gesprochen). Zumeist wird dabei unterschätzt, wie schnell die Unternehmensgewinne aufgrund des Zinseszins-Effekts wachsen. Sagen wir das Investment tätigt „ Julia “ (sie verfügt am Ende nach 45 Jahren über ca. 319.000 Euro). Durchschnitts-Typ „ Benjamin “ tätigt seine Anlage in den Aktienmarkt 10 Jahre später und das mit einer Durchschnitts-Rendite, die ein Durchschnitts-Anleger erzielt – nämlich vier Prozent. Dieser Anleger „ Benjamin “ erwirtschaftet lediglich geringfügig über 39.000 Euro nach 35 Jahren. Nicht nur hat „ Julia“ die Zeit auf ihrer Seite, sie veranlagt auch anderes als Durchschnitts-Typ „ Benjamin “. So handelt Durchschnitts-Typ „ Benjamin “ mit den falschen Fonds, versucht den Markt richtig zu „ erwischen “ (die Hochs und Tiefs vorherzusagen – somit den Aktienmarkt zu timen ), kauft und verkauft sehr häufig, schichtet zur falschen Zeit sein Portfolio um und hat keinen Finanzplan . Genauso wenig wie er einen Plan hat, weiß „ Benjamin “ gar nicht so richtig was er da tut und ist am Ende, wegen seiner schlechten Investmententscheidungen und seines späten Einstiegs in den Aktienmarkt, um 280.000 Euro „ ärmer “ als „ Julia“.

Der Zinseszinseffekt zeigt, dass Zeit gleichermaßen wertvoll wie Geld ist.

Dieser kann für Anleger und Investoren einen Anreiz darstellen, da er offenbart, dass auch jene mit wenig Geld ansehnliche Vermögenswerte aufbauen können. Die Zeit ist demnach als Hebel zu betrachten, welcher dem langfristigen Anleger, wenn auch mit bescheidenen Summen, zu erheblichem Wohlstand verhelfen kann.

Für diese große Kluft zwischen Benjamin und Julia ist jedoch nicht lediglich das „ Wunder “ des Zinseszins verantwortlich, sondern auch das Fehlen und die mangelnde disziplinierte Umsetzung eines Anlageplans und Investmentansatzes, der auf bestimmten Prinzipien beruht, welche aus einer Reihe von Gründen (siehe u.a. den Abschnitt zur Gier und Angst ), die in diesem Buch noch Erläuterung finden, nicht befolgt werden. Zu diesen Prinzipien zählen Intelligenz (um die geschilderten und noch folgenden Ausführungen zu verstehen), Ausdauer und Disziplin (um sich an Investment- oder Sparpläne zu halten) und Zeit (damit der aufgezeigte Zinseszins seine Wirkung entfalten kann). Ein angemessenes Maß an gesundem Menschenverstand, die Vermeidung der noch folgenden Fehler und Risiken des Investierens und die Befolgung der angeführten Prinzipien und des Investmentansatzes wird dazu führen, dass Sie bessere Resultate als die überwiegende Anzahl der Anleger und Investoren erzielen. Leider ist es aber dennoch möglich, Unheil durch Ihre Handlungen anzurichten. Wie man das vermeidet, davon handelt dieses Buch.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Fehler und Risiken die alle Anleger und Investoren begehen»

Представляем Вашему вниманию похожие книги на «Fehler und Risiken die alle Anleger und Investoren begehen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Fehler und Risiken die alle Anleger und Investoren begehen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.