Guillermo L. Dumrauf - Manual de matemáticas financieras

Здесь есть возможность читать онлайн «Guillermo L. Dumrauf - Manual de matemáticas financieras» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Manual de matemáticas financieras

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Manual de matemáticas financieras: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Manual de matemáticas financieras»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Este libro ha sido preparado de tal manera que pueda alcanzar el entrenamiento necesario para desenvolverse y progresar con ductilidad en el estudio de la materia, respetando los siguientes ejes:

• Tratamiento ameno pero riguroso de la teoría

• Ejercitación práctica con resoluciones comentadas

• Aplicación a problemas del mundo real

Asimismo, el libro cuenta con recursos adicionales que se pueden descargar gratis desde www.marcombo.info para reforzar los conocimientos aprendidos sobre la materia, como comentarios a las resoluciones de los ejercicios, que serán muy útiles para facilitar la comprensión de los temas.

Si es un estudiante de las carreras de grado y posgrado de económicas, finanzas o ingenierías, un ejecutivo financiero u otro profesional que utiliza las matemáticas financieras en su labor cotidiana, este libro será su gran aliado.

Guillermo L. Dumrauf: Doctor en Ciencias Económicas por la Universidad de Buenos Aires y consultor económico financiero, es profesor titular en prestigiosas universidades y autor de 12 libros de finanzas, matemáticas aplicadas a las finanzas y macroeconomía. Asimismo, ha escrito numerosas publicaciones, colabora en revistas y participa en infinidad de congresos. Es conferencista internacional y miembro de comités académicos en maestrías y doctorados.

Manual de matemáticas financieras — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Manual de matemáticas financieras», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ejemplo: se constituye un plazo fijo por 10.000 € con un contrato de una TNA del 10 %, por un plazo de 30 días. Al final del plazo, tenemos un monto de:

Nótese que hemos ganado 82,19 € de interés, que corresponden a un período de 30 días. Trabajamos con un año de 365 días por ser el año civil el que se utiliza en las operaciones de depósitos a plazo en el mercado financiero argentino.

b. Los intereses que devenga la caja de ahorros

La mayor parte de cajas de ahorros permite a su titular efectuar retiros de dinero, de tal forma que este tipo de cuentas resultan útiles para aquellas personas que desean obtener un rendimiento por sus ahorros, pero requieren al mismo tiempo la disponibilidad inmediata de los mismos. Esta característica es la que hace que los bancos en general paguen un interés modesto, pero, a cambio, se tiene la flexibilidad de hacer retiros y depósitos en cualquier momento.

La tabla 2.3muestra el movimiento en una caja de ahorros donde los intereses se calculan de acuerdo al régimen simple y se acreditan a fin de mes. La tasa nominal anual para el período fue del 3 %.

Tabla 2.3Intereses de la caja de ahorros

| Fecha | Concepto | Depósitos/Extracciones | Saldo | Días |

| 30/06/01 | 100 | 31 | ||

| 01/07/01 | Depósito | 100 | 200 | 30 |

| 15/07/01 | Nota de débito | -50 | 150 | 16 |

| 20/07/01 | Crédito | 200 | 350 | 11 |

| 25/07/01 | Extracción | -100 | 250 | 6 |

| 31/07/01 | Capitalización de intereses | 0.57 | 250.57 | 0 |

Para el cálculo del devengamiento de intereses con la TNA del 3 %, se calculan los intereses bajo el régimen simple teniendo en cuenta los días hasta fin de mes. Por ejemplo, para el saldo inicial se calculan intereses por los 31 días de julio, para el depósito de 100 € realizado el 01/07/01 deben contarse 30 días hasta el 31/07, y así sucesivamente. Para los retiros, anteponemos el signo menos y seguimos la misma regla, computando también los días que faltan hasta fin de mes.

100 × 0,03 × 31 / 365 + 100 × 0,03 × 30 / 365 − 50 × 0,03 × 16 / 365 + 200 × 0,03 ×

× 11 / 365 − 100 × 0,03 × 6 / 365 = 0,57

Nótese que, si bien los intereses se calculan bajo las reglas del interés simple dentro del mes, se acumulan al capital al final del mismo formando un monto de 250,57 para el mes siguiente. De forma tal que, en el próximo mes, los intereses se calcularán sobre 250,57, generando capitalización de intereses, por lo que a partir del mes siguiente opera el interés compuesto.

c. El ajuste de deudas impositivas

La Dirección de Impuestos suele cobrar intereses compensatorios y resarcitorios aplicando las reglas del interés simple en algunos casos. Suponga que cierta empresa mantiene una deuda fiscal de 15.000 € hace tres meses y ahora desea saldarla. Si la tasa de interés que cobra el fisco es del 3 % mensual, el importe a saldar será:

15.000 × (1 + 0,03 × 3) = 16.350

d. El cálculo de indemnizaciones

En los cálculos de las indemnizaciones laborales, la jurisprudencia establece que en algunos casos, el monto de la sentencia debe ajustarse según las reglas del interés simple, utilizando la tasa de interés activa del Banco Nación. La tasa de interés nominal anual para las operaciones activas fluctuó de la siguiente forma:

Enero: 10 % Febrero: 11 % Marzo: 12 %

Un monto de sentencia de 100 € se ajustaría de la siguiente forma:

Ya hemos visto que en el régimen simple, los intereses siempre se calculan sobre el capital inicial. También aparecía una tasa proporcional, pues muchas operaciones se contratan para un período que no coincide con la tasa nominal. El tema de la tasa nominal de interés y sus correspondientes equivalencias será tratado exhaustivamente en el Capítulo 4, que destinamos a las tasas de interés. Por ahora, diremos que la tasa nominal, que tiene una sola capitalización en el período, es a la vez la tasa efectiva del período. Por ejemplo, si usted colocó dinero en una institución contratando una tasa nominal anual del 10 % y esta tasa al mismo tiempo capitaliza anualmente, su rendimiento efectivo también será del 10 %.

Análisis de las funciones monto e interés acumulado

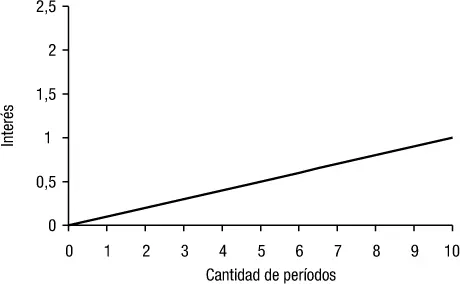

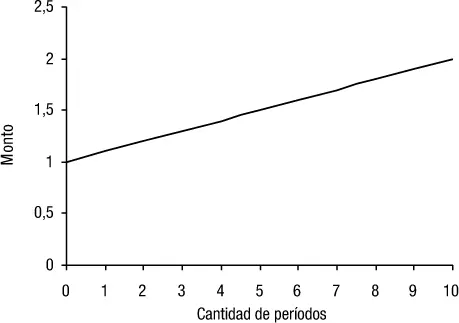

Para el análisis de las funciones del monto y del interés, asumiremos que el capital inicial (C 0) es igual a 1 €, lo cual facilitará el razonamiento.

La función del monto a interés simple C n= 1 + in es una función lineal, creciente, de la forma y = ax + b, de forma tal que es una semirrecta de coeficiente angular i > 0 definida para valores positivos de i; precisamente, i representa la pendiente de la función y b es la ordenada al origen, que en nuestro ejemplo está representada por el capital original de 1 €. Por lo tanto, la función corta al eje de las ordenadas en 1, y es creciente con respecto al tiempo, ya que a medida que aumenta el número de períodos, también aumenta el monto a interés simple. Suponiendo entonces que el capital inicial es C 0= 1 € y la tasa de interés es i = 0,10, en la tabla 2.4se muestra cómo se acumulan los intereses y el monto, que aparecen en las figuras 2.1y 2.2:

Tabla 2.4Interés periódico, interés acumulado y monto en el régimen simple

| Período | Interés periódico | Interés acumulado | Monto |

| 0 | 0 | 0 | 1 |

| 1 | 0.10 | 0.10 | 1.10 |

| 2 | 0.10 | 0.20 | 1.20 |

| 3 | 0.10 | 0.30 | 1.30 |

| 4 | 0.10 | 0.40 | 1.40 |

| 5 | 0.10 | 0.50 | 1.50 |

| 6 | 0.10 | 0.60 | 1.60 |

| 7 | 0.10 | 0.70 | 1.70 |

| 8 | 0.10 | 0.80 | 1.80 |

| 9 | 0.10 | 0.90 | 1.90 |

| 10 | 0.10 | 1.00 | 2.00 |

Figura 2.1Función interés acumulado.

Figura 2.2Función monto.

La función interés I(0,n) también es lineal creciente desde cero (ya que no se devengó interés en el momento cero) y la función monto comienza en 1 (uno), que representa el capital original de la operación. La función monto tiene la misma pendiente que la función del interés acumulado, y que está representada por la tasa de interés; la diferencia es que la función monto comienza en el capital original, mientras que la función interés comienza en cero.

Análisis del rendimiento efectivo

Para comparar cuál fue el rendimiento efectivo de un período, tenemos que comparar el interés de ese período contra el capital utilizado para obtenerlo. Suponga un capital inicial igual a 100 € que se coloca a una tasa de interés del 10 % periódico; según se observa en la tabla 2.5.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Manual de matemáticas financieras»

Представляем Вашему вниманию похожие книги на «Manual de matemáticas financieras» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Manual de matemáticas financieras» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.