Guillermo L. Dumrauf - Manual de matemáticas financieras

Здесь есть возможность читать онлайн «Guillermo L. Dumrauf - Manual de matemáticas financieras» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Manual de matemáticas financieras

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Manual de matemáticas financieras: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Manual de matemáticas financieras»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Este libro ha sido preparado de tal manera que pueda alcanzar el entrenamiento necesario para desenvolverse y progresar con ductilidad en el estudio de la materia, respetando los siguientes ejes:

• Tratamiento ameno pero riguroso de la teoría

• Ejercitación práctica con resoluciones comentadas

• Aplicación a problemas del mundo real

Asimismo, el libro cuenta con recursos adicionales que se pueden descargar gratis desde www.marcombo.info para reforzar los conocimientos aprendidos sobre la materia, como comentarios a las resoluciones de los ejercicios, que serán muy útiles para facilitar la comprensión de los temas.

Si es un estudiante de las carreras de grado y posgrado de económicas, finanzas o ingenierías, un ejecutivo financiero u otro profesional que utiliza las matemáticas financieras en su labor cotidiana, este libro será su gran aliado.

Guillermo L. Dumrauf: Doctor en Ciencias Económicas por la Universidad de Buenos Aires y consultor económico financiero, es profesor titular en prestigiosas universidades y autor de 12 libros de finanzas, matemáticas aplicadas a las finanzas y macroeconomía. Asimismo, ha escrito numerosas publicaciones, colabora en revistas y participa en infinidad de congresos. Es conferencista internacional y miembro de comités académicos en maestrías y doctorados.

Manual de matemáticas financieras — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Manual de matemáticas financieras», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

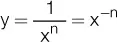

Los números negativos y el 0 no tienen logaritmos. El ámbito son todos los números reales. Los números entre 0 y 1 tienen logaritmos negativos, y conforme más cercano está el valor de x a cero, más negativo es su logaritmo. No existe ordenada en el origen.

Propiedades de los logaritmos

1. Logaritmo de un producto: es igual a la suma de los logaritmos de los factores.

log (a · b · c) = log a + log b + log c

2. Logaritmo de un cociente: es igual al logaritmo del dividendo menos el logaritmo del divisor.

log (m : n) = log m − log n

3. Logaritmo de una potencia: es igual al exponente multiplicado por el logaritmo de la base.

log a n= n · log a

4. Logaritmo de una raíz: es igual al logaritmo del radicando dividido por el índice de la raíz.

En matemáticas financieras, es común utilizar logaritmos para despejar un exponente como es el tiempo n, por ejemplo, en las fórmulas del interés compuesto. Sea, por ejemplo, la función del monto a interés compuesto Co (1+i) n= Cn. Si despejamos n queda:

Derivadas

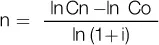

La derivada de una función f se denota por f’ (se lee «f prima») y está definida por  .

.

Esta relación podemos representarla en un gráfico de la función monto a interés compuesto donde f’(x) es el interés de un infinitésimo de tiempo, cuando Dx representa una intervalo de tiempo muy pequeño, que tiende a cero.

Figura 1.10Función f(x).

Entonces lo que interesa ver es el cambio que se produce en el valor de la función para un pequeñísimo cambio en x. Si se puede evaluar f’(x), se dice que f es diferenciable y a f’(x) se le denomina «derivada de f en x» o la «derivada de f con respecto a x». Tenga presente que dy/dx no se considera como un cociente sino como un diferencial; al proceso de determinar la derivada se le denomina diferenciación. Además de f’(x) otras notaciones para la derivada de y = f(x) en x, son dy/dx (que se lee “de y en de x” y también y’ (se lee “y prima”).

Cálculo de la tasa de interés instantánea

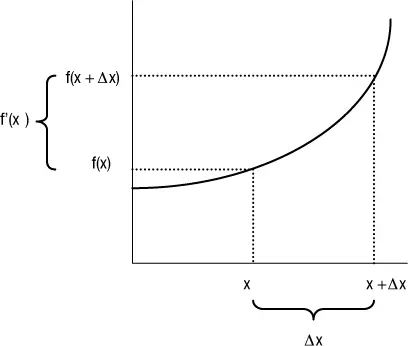

Si ahora realizamos el cociente entre el interés ganado en un infinitésimo de tiempo y el capital invertido, obtenemos la tasa de interés de un infinitésimo de tiempo, que como sabemos recibe el nombre de tasa instantánea:

De manera que la tasa instantánea es igual a la derivada de la función f’(x) dividida por la función f(x), y como la derivada del logaritmo de una función también es igual a la derivada de la función dividida por la función, tendremos:

Por lo tanto, la tasa instantánea representa la derivada del logaritmo natural de la función, y la función del monto compuesto es igual a: f(x) = (1 + i) n, que es una función del tipo a x.

Como la derivada de una función a x= a xln a, entonces se demuestra:

A continuación, se resumen las derivadas de las funciones más utilizadas:

| Si la función es: | Su derivada es: |

| 1) y = a | 1) y’ = 0 |

| 2) y = x | 2) y’ = 1 |

| 3) y = x n | 3) y’ = n · x n-1 |

| 4) y = a · x n | 4) y’ = a · n · x n-1 |

5)  |

5) y’ = (-n) · x -n-1 |

| 6) y = ln x | 6)  |

| 7) y = a x | 7) y’ = a x· log ea |

| 8) y = e x | 8) y’ = e x |

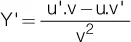

| 9) y = u · u | 9) y’ = u’ · u + u · u’ |

10)  |

10)  |

| 11) y = u + v | 11) y’ = u’ + v’ |

| 12) y = u − v | 12) y’ = u’ − v’ |

| 13) y = a n | 13) y’ = a n· ln a · n’ |

| 14) y = e u | 14) y’ = e u· u’ |

| 15) y = log eu | 15)  |

1.3 Contenido de la página web de apoyo

El material marcado con asterisco (*) solo está disponible para docentes.

Mapa conceptual

Autoevaluación

Presentaciones*

____________

1 Si el 9,6 % anual compuesto es una buena tasa de rendimiento, todo depende de la inflación que hubo en ese período y de los rendimientos que se alcanzaron con otras inversiones de riesgo similar.

2 El interés compuesto también puede exterminar al deudor. Si hubiéramos recibido 1 millón en préstamo, y nunca hubiéramos amortizado capital o pagado intereses, deberíamos 100 millones al cabo de 50 años.

3 Del otro lado, podría decirse que las empresas que aumentaron sus precios estarían en condiciones de pagar tasas más altas.

| 2 |

Interés simple

Contenido

2.1 Introducción

2.2 Monto a interés simple

2.3 Descuento simple

2.4 Equivalencia de capitales en el régimen simple y reemplazo de pagos

2.5 Resumen

2.6 Preguntas

2.7 Problemas

2.8 Respuesta a las preguntas

2.9 Resolución de los problemas

2.10 Contenido de la página web de apoyo

Objetivos

• Calcular el monto de un depósito a plazo fijo y el interés de la operación.

• Calcular el valor presente en una operación de descuento.

• Calcular una tasa proporcional.

• Calcular un capital equivalente dando un vencimiento común a documentos que vencen en diferentes fechas.

2.1 Introducción

En el contexto del cálculo financiero, es posible hablar de dos tipos de régimen: simple y compuesto. Entendemos por régimen simple aquel donde los intereses se calculan siempre sobre el capital inicial de la operación; por lo tanto, los intereses que produce dicho capital son siempre una suma fija.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Manual de matemáticas financieras»

Представляем Вашему вниманию похожие книги на «Manual de matemáticas financieras» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Manual de matemáticas financieras» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.