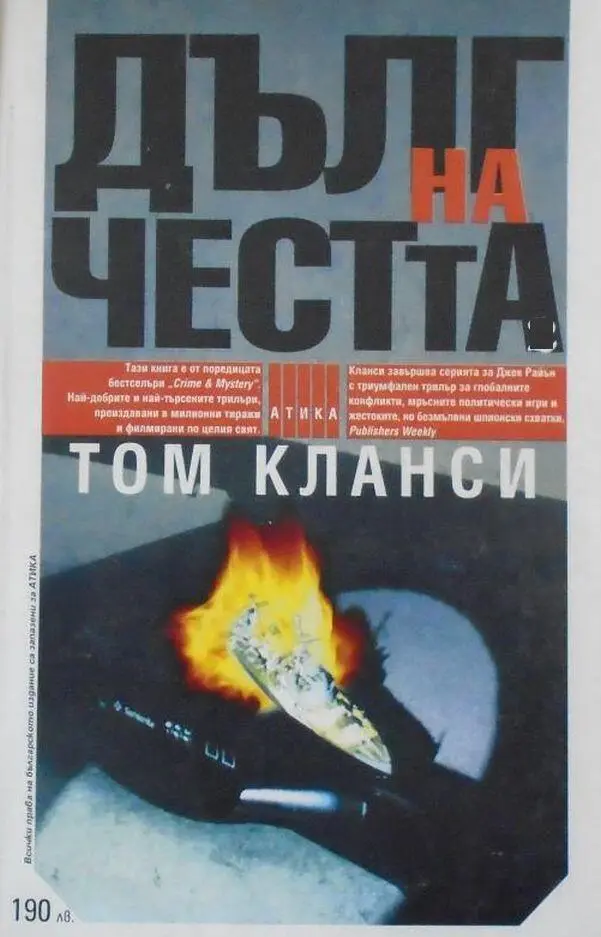

Том Клэнси - Дълг на честта

Здесь есть возможность читать онлайн «Том Клэнси - Дълг на честта» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 1996, Издательство: Атика, Жанр: Триллер, на болгарском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Дълг на честта

- Автор:

- Издательство:Атика

- Жанр:

- Год:1996

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Дълг на честта: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Дълг на честта»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Дълг на честта — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Дълг на честта», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Мъжете на борсата знаеха, че бурята се задава. Предимно хора, получаващи програмирани търговски поръчки, те се бяха научили от опит да предвиждат действията на компютрите. „Ето, идва“ — се зашушука и в трите търговски зали и самата предсказуемост на явлението би трябвало да подскаже какво в действителност ставаше, но на каубоите им бе трудно просто да стоят извън стадото и да се опитват да намерят начин да го насочат, да го върнат и успокоят… без да потънат в него. Ако това се случеше, тях ги очакваше сигурен неуспех, понеже едно сериозно устремяване надолу можеше да заличи крехките печалби, от които фирмите им зависеха.

Шефът на Нюйоркската фондова борса сега стоеше на балкона, гледаше надолу и се питаше къде, по дяволите, беше Уолт Хилдебранд. Наистина се нуждаеха само от него. Всички се вслушваха в Уолт. Той взе клетъчния си телефон и отново набра кабинета му, но пак чу от неговата секретарка, че още не се е върнал от речта. Да, набрала е пейджъра му. Наистина.

Той виждаше началото. Хората на партера действаха по-бързо. Сега всички бяха там и многото шум, изригващ отдолу, достигаше оглушителни децибели. Винаги бе лош знак хората да започнат да викат. Електронното табло говореше само по себе си. Водещите акции (всичките с трибуквени съкращения, които знаеше като имената на децата си) представляваха повече от една трета от наблюдаваната система, а числата се насочваха стремително надолу. Нужни бяха някакви си двадесет минути, за да може индексът Дау да падне с петдесет пункта, и колкото и ужасно и прибързано да беше това, то дойде като облекчение. Компютрите в Нюйоркската фондова борса автоматично спряха да приемат компютърно изготвени поръчки за продажба от електронните си събратя. Петдесетпунктовата граница се наричаше „скоростен ограничител“. Поставен след катастрофата през 1987, целта му бе да забави нещата до човешко равнище. Простият факт, пренебрегван от всички, беше, че хората можеха да приемат инструкциите (вече дори не ги наричаха препоръки) от компютрите си и сами да препращат поръчки за продажба по телефона, телекса или електронната поща. Така скоростният ограничител само удължаваше с тридесетина секунди времето за сключване на сделките. По този начин след не повече от едноминутна пауза темпото на търгуване се увеличи още повече, а тенденцията вървеше надолу.

Междувременно паниката във всички финансови слоеве стана съвсем истинска и се проявяваше чрез напрегнатостта и тихите жужащи разговори във всяка търговска зала на всички големи институции. Сега Си Ен Ен излъчи специален репортаж на живо от мястото си над партера на бивши гараж на борсата. Таблото за ценни книжа, показано в рубриката им „Кратки новини“, разясни положението на вложителите, които също обичаха да следят зорко по-човешките събития. За останалите се появи живо човешко същество, за да каже, че средната стойност на индекса Дау Джоунс е паднала с петдесет пункта за отрицателно време, че сега е намаляла с още двадесет пункта и че нанадолната спирала не променя посоката си. Последваха въпроси от водещия в Атланта и произтичащи от тях хипотези за причината за явлението и репортерката, която не беше имала време да прегледа източниците си за информация, реши да импровизира и заяви, че се наблюдавало продаване на долари в целия свят, което Федералният резервен фонд не успял да спре. Не би могла да избере по-лоша фраза. Сега всички имаха някаква представа какво става и масите се включиха в паническото бягство.

Въпреки че професионалистите по влоговете се отнасяха към общественото неразбиране на инвестиционния процес е презрение, те пропускаха да забележат изключителното си сходство с тях. Масите просто приемаха факта, че качването на индекса Дау е хубаво, а падането му е лошо. Същото се ОТНАсяше и за дилърите, които си мислеха, че наистина разбират системата. Специалистите по инвестициите знаеха далеч повече за механизмите на пазара, ала бяха загубили представа за основния му смисъл. За тях, както за обществото, действителността бе изместена от тенденциите и те често изразяваха ходовете си с производни думи, представляващи променящи се цифрови показатели, които с течение на годините губеха все повече връзка с онова, което обозначенията на отделните акции всъщност означаваха. В крайна сметка удостоверенията за капитали не бяха теоретични изрази, а даваха право на собственост над отделни части от реално съществуващи корпорации. С времето „научните гении“ в тази зала го бяха забравили и колкото и вещи да бяха в математическите модели и анализите на тенденции, истинската стойност на онова, с което търгуваха, им бе чужда; фактите бяха станали по-теоретични от самата теория, която сега се разпадаше пред очите им. Лишени от основа, върху която да градят, без котва, с която да се задържат стабилно сред бурята, бушуваща из залата и из цялата финансова система, те просто не знаеха какво да правят, а малкото ръководни кадри, които знаеха, нямаха нито време, нито числено превъзходство, за да успокоят младите дилъри.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Дълг на честта»

Представляем Вашему вниманию похожие книги на «Дълг на честта» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Дълг на честта» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.