Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Характерна и перемена курса компании в 2003–2004 гг. Не желая утратить накопленную репутацию зонтичного бренда и вместе с тем стремясь усилить продвижение конкретных марок, «Балтика» взвалила на себя труднейшую задачу – «раскрутить» марки, называемые только по номерам. С тех пор в рекламе наряду с рамочным слоганом: «Балтика: там, где Россия» непрерывно обыгрываются цифры, указующие на конкретные сорта.

Типовое устранение недостатков.Прекрасно отдавая себе отчет в том, насколько весомо звучит критика зонтичных брендов, когда она исходит от бывших главных пропагандистов их использования в российской фармацевтике и других отраслях, рискнем все же предположить, что сам по себе этот тип брендов ничем не «провинился». Какую-никакую, но гарантию качества имя солидной отечественной фирмы, присоединенное к названию препарата, все же дает.

Другой вопрос, что репутация даже лучших российских производителей не доросла еще до того уровня, чтобы оказывать на потребителя решающее воздействие. Именно потому зонтичный бренд слабо защищает от вторжения на рынок более дешевых конкурирующих продуктов. Грубо говоря, несмотря на фонетическое сходство имен, «Верофарм» звучит пока в России не столь же солидно, как «Рациофарм» в Германии. Представляется, что в большом проценте случаев недовольство зонтичными брендами – это результат провала неоправданно завышенных ожиданий.

Шансы на успех велики лишь тогда, когда производитель широко известен, и (или) объединяемые общим «зонтиком» продукты по отдельности имеют хорошую репутацию. При этом зонтичные бренды, пусть и не мгновенно, но помогают решить проблемы даже менее известных фирм. Они повышают не только престиж конкретного товара, но и репутацию производителя. И «Акрихин», и «Верофарм» не имели бы сегодняшнего хорошего имиджа, не получи распространения зонтичные бренды этих компаний. Надо лишь сознавать, что, встав на путь создания зонтичного бренда, «нераскрученная» фирма должна быть готова к тому, что потребуется много времени и денежных вложений, прежде чем он начнет действовать. Другими словами, дешевизна зонтичного бренда по сравнению с индивидуальным не так велика, как часто считают.

Особенно эффективны зонтичные бренды, когда разные товары воспринимаются как составные части единого комплекса (классический пример – серии косметических кремов для ухода за кожей: дневной и ночной кремы, косметическое молочко, тоник и т. п.), здесь зонтичный бренд практически не уступает по эффективности индивидуальному. Вообще, на тех рынках, где устоялись стандартные ассортиментные линейки (по принципу: все производители растительного масла выпускают подсолнечное, рапсовое и соевое масло), зонтичный бренд является нормой, а индивидуальный – исключением, призванным, скажем, подчеркнуть исключительное качество некого товара.

Кларотадин. история дорогого бренда

Перейдем теперь к индивидуальным брендам и рассмотрим, какую конкурентную среду они создают, если на их развитие все же найдены средства. Прежде всего, подчеркнем, что прибыльными индивидуальные бренды становятся не скоро даже при благоприятном развитии событий.

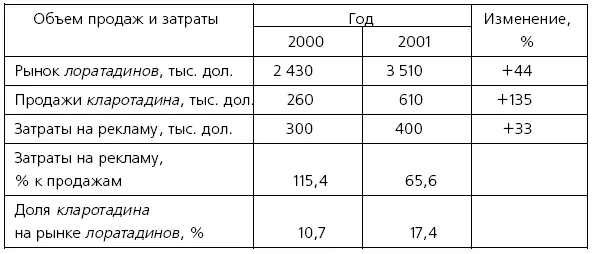

В таблице 3.6. приведены данные об одном из главных проектов «Акрихина» – о создании бренда кларотадин. Без всяких преувеличений можно сказать, что этот проект стал этапным не только для данной фирмы, но и превратился в заметную веху в развитии конкурентных процессов во всей отрасли. Впервые производитель российского препарата решился на действительно масштабную «раскрутку» бренда и выделил на эти цели бюджет, сопоставимый со средствами, обычно затрачиваемыми на аналогичные цели западными фирмами.

Таблица 3.6

Динамика продаж и затраты на рекламу в начальный период продвижения препарата кларотадин

Источник:рассчитано по данным «Верофарм», представленным А.А. Парканским на Восьмой фармацевтической конференции Института Адама Смита (Санкт-Петербург, 22–23 мая 2002 г.).

Прежде всего, понятны мотивы, по которым «Акрихин» сделал ставку на один из препаратов лоратадина. Продажи лоратадинов – современного класса противоаллергических средств – в России превышают 3,5 млн дол. и растут сорокапроцентными темпами в год! После выбора цели действия российской фирмы были энергичными и успешными. Всего за один год продажи кларотадина выросли в 2,35 раза, а доля рынка достигла 17,4 %. При этом «Акрихин» далеко не демпинговал. Цена кларотадина, по данным прайс-листа «Протека», в 2000–2001 гг. колебалась на уровне 60–70 % цены лидера рынка, оригинального препарата кларитин (Schering-Plough).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.