Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В итоге комбинат сумел превратиться в лидера перемен, без всякого сомнения, имеющего сегодня наиболее современный ассортимент лекарств среди всех российских фирм. По новизне и актуальности своей производственной программы он не уступает сильным западноевропейским дженериковым компаниям. Как и на этих фирмах, на «Акрихине» многие препараты идут в серию в течение первого же года после истечения срока патентной защиты оригинального лекарства. К настоящему времени заметных успехов в модернизации ассортимента добились также «Верофарм», «Нижфарм», «Фармстандарт», «Ферейн» и несколько более мелких фирм.

Старые проблемы новых препаратов

Постепенно, однако, стало понятно, что сами по себе новые дженерики, производством которых занялись сильнейшие из российских фарма-производителей, не являются панацеей в решении конкурентных проблем. Конечно, фирма, первой выпустившая российскую версию мирового бестселлера, приобретает некоторые временные преимущества. Но сохраняются эти преимущества недолго. Причем срок благоденствия тем короче, чем крупнее успех. Ведь производство препаратов, срок патентной защиты которых истек, не заказано ни для кого. А высокий спрос на препарат привлекает многочисленных последователей, как из России, так и из-за рубежа.

К тому же имитаторам легче, чем первопроходцам. Это только идущему первым приходится:

✓ рисковать, не зная, примет ли отечественный рынок данное лекарство (приведем поразительный факт: ни один из 10

самых продаваемых в мире препаратов в российском рейтинге не входит даже в число 50 бестселлеров [72]);

✓ ломать недоверие к дженерику отечественного производства (врачей порой не убеждают в доброкачественности препарата даже собственноручно проведенные испытания);

✓ искать наиболее подходящие в терапевтическом и экономическом смыслах целевые группы потребителей и т. д.

Последователи же приходят на все готовенькое и, следовательно, несут меньшие издержки.

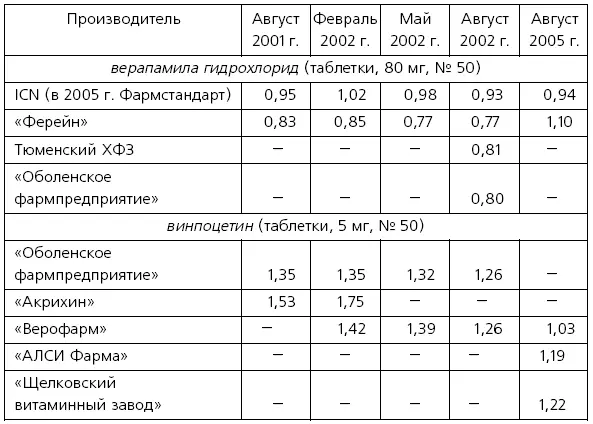

Присмотримся еще раз к прайс-листу «Протека» и проследим динамику цен двух популярных дженериков: верапамила (сердечный препарат) и винпоцетина (церебральный препарат) (табл. 3.4).

Таблица 3.4

Динамика оптовых цен на верапамил гидрохлорида и винпоцетин, дол.

Источник:прайс-лист «Протека».

В течение периода, примыкавшего к введению в отрасли НДС и, как уже отмечалось, особо показательного с точки зрения выявления сути конкурентных процессов в отрасли, характер изменения цен новых дженериков удивительно напоминал уже рассмотренную нами динамику цен традиционных российских препаратов. На начальную дату предложение верапамила было представлено более дорогими таблетками ICN и более дешевыми «Ферейна». После введения НДС ICN попробовал поднять цену, но «Ферейн» его не поддержал, сначала фактически не изменив свои расценки, а затем (к маю 2002 г.) и заметно понизив их. В итоге снизил цену и ICN. К концу периода общий уровень цен был заметно ниже, чем до введения НДС. К тому же в прайс-листе появились два новых дешевых производителя, что осложнило стабилизацию цен и в дальнейшем.

Винпоцетин изначально предлагался в двух российских вариантах: «Акрихина» (дороже) и Оболенского фармпредприятия (дешевле). «Акрихин» отреагировал на ввод НДС повышением цены, но Оболенское фармпредприятие на это не пошло. В результате препарат «Акрихина» из прайс-листа «Протека» исчезает, зато появляется тяготеющий к более низким ценам препарат «Верофарма». К концу рассматриваемого периода Оболенское фармпредприятие и «Верофарм» поддерживают одинаковую цену, причем заметно более низкую, чем год назад.

Налицо тот же малоприятный набор последствий ценовой конкуренции, который наблюдается на рынке традиционных препаратов: изматывающее снижение цен в условиях, когда объективно оправдан был бы их рост; уход с рынка «дорогих» (и, заметим, более качественных) производителей. И это после всех понесенных затрат на освоение нового дженерика!

Неутешителен и «эпилог»: к 2005 г., т. е. целых три с половиной года спустя после потрясения, цены на препараты в лучшем случае (верапамил) вернулись к уровню, предшествовавшему ценовой войне, а в худшем (винпоцетин) так и остались ниже его.

На широкое распространение подобных процессов указывает динамика цен не только двух описанных нами препаратов, но и ряда других «ходовых» новых дженериков, выпуск которых уже ведется рядом российских предприятий. На рисунке 3.6 показана обобщенная динамика цен семи наиболее популярных среди российских предприятий новых дженериков. Заметна попытка их производителей переложить введенный НДС на потребителя (рост долларовых цен на 8 % к февралю 2002 г.), впрочем, быстро размытая последующей ценовой конкуренцией. Общим неутешительным для производителей итогом стало 7 %-ное падение цен за год (плюс, как мы помним, необходимость платить НДС из своего кармана) [73]. Положение, конечно, не столь трагично, как с традиционными препаратами (7 % падения – это все-таки не 18 %), но тоже далеко не блестяще.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.