Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Бренд спасает от безликости

Чтобы не сложилось впечатление, что введение НДС выявило конкурентные слабости только российских производителей, подчеркнем, что от него пострадали и многие иностранные производители популярных дженериков (диклофенака, эналаприла, ципрофлоксацина и т. п.). Совершенно независимо от страны происхождения производителя просматривается закономерность: вероятность падения цен после введения НДС тем больше, чем менее известен соответствующий препарат и (или) фирма-производитель. Напротив, для известных марок типичной была устойчивость цен [77].

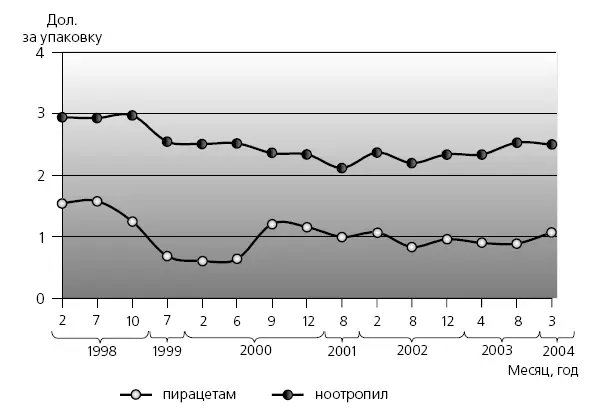

Убедимся в этом на примере долгосрочной (1998–2004 гг.) динамики цен польского ноотропила (первоначально продавался государственным объединением Polfa, в настоящий момент – заводом Pliva Cracow), широко распространенного препарата, чьи рыночные позиции особенно долго и интенсивно атакуются российскими производителями (см. рис. 3.7). Пример интересен тем, что, по крайней мере с 1998 г. на рынке постоянно присутствует несколько российских синонимов этого препарата – продающихся под международным непатентованным наименованием (МНН) пирацетам. Причем ценовая политика российских фирм часто бывала весьма агрессивной. После кризиса 1998 г. они, например, понизили долларовые цены пирацетама примерно в 2,5 раза.

Рис. 3.7.Сравнительная динамика цен на ноотропил и пирацетам* по данным прайс-листа «Протека

* Средние невзвешенные цены на пирацетам российского производства.

На рисунке хорошо видно, что цена на ноотропил постоянно оставалась выше средней цены пирацетама. Причем по абсолютной величине этот разрыв за рассматриваемый период практически не изменился. В феврале 1998 г. ноотропил был на 1,39 дол. дороже среднего пирацетама, а в марте 2004 г. этот разрыв составлял 1,43 дол. В процентном же отношении из-за падения средней стоимости пирацетама разрыв в ценах препаратов даже вырос (в начале периода ноотропил был в 1,9 раз дороже российских препаратов, а в конце – в 2,3 раза).

Одновременно даже чисто визуально заметно, что цены ноотропила были существенно более устойчивыми по сравнению с ценами его российских аналогов. В частности, у польского препарата не было того резкого провала цен между июлем 1999 г. и июнем 2000 г., который испытали препараты пирацетама. Да и вообще, начиная с 1999 г. (целая эпоха по российским меркам!) цены ноотропила находились приблизительно на одном уровне лишь с легкой тенденцией к понижению (июль 1999 г. – 2,55 дол.; апрель 2004 г. – 2,50 дол.) [78]. Такова зримая ценность статуса бренда: все атаки «me too»-препаратов оказались не в силах подорвать его позицию.

3.4. Маркетинговый путь создания конкурентных преимуществ

Итак, зафиксированное нами в общем обзоре развития отрасли падение доли российских производителей было неслучайным. На уровне отдельных фирм мы убедились, что и выпуск традиционных препаратов советского образца, и обновление производства в рамках программ импортозамещения (выпуска новых дженериков) равно ставили предприятия в слабую конкурентную позицию. Самый же привлекательный путь – создание оригинальных препаратов (новинок мирового класса) – был недоступен российским фарма-производителям. Тем не менее печально складывается судьба далеко не всех российских лекарственных препаратов и их создателей.

Легендарный витапрост

Начнем обсуждение этого вопроса с конкретного примера. В 1998 г. «Нижфарм» зарегистрировал средство лечения хронического простатита (широко распространенного заболевания мужчин среднего и старшего возраста) – свечи (суппозитории) витапрост. Первое время существования этого препарата на рынке не предвещало блестящего будущего. Несмотря на невысокую цену (порядка 20 руб. за упаковку), спрос на витапрост был небольшим. А дальше началась история превращения золушки в принцессу.

Осенью 2000 г. фирмой была проведена широкомасштабная рекламная кампания по продвижению витапроста. Рынок реагировал бурно. К августу 2001 г. цены на препарат удалось поднять примерно до 100 руб. при одновременном увеличении физических объемов продаж. Среднемесячная выручка от реализации витапроста поднялась в 7,45 раза в долларовом выражении. Предприятие столкнулось с нехваткой сырья для производства препарата. Спрос стал ажиотажным. «Нижфарм» даже использовал выделение дополнительных объемов витапроста старым добрым советским способом – давал его тем партнерам-оптовикам, которые соглашались в «нагрузку» взять менее ходовые лекарства.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.