Holger Truckenbrodt - Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss

Здесь есть возможность читать онлайн «Holger Truckenbrodt - Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Dies äußert sich beispielsweise an der neuen deutlich schlankeren Gliederung mit durchgehend nur noch drei Gliederungsebenen und einer kompakteren Darstellung der Beispiele insbesondere im Buchführungsteil. Im Haushaltsplanungs- und -bewirtschaftungsteil sind die Erfahrungen aus den Lehrveranstaltungen aus dem Kreis der Lernenden und der Aufgabenstellungen in mündlichen und schriftlichen Leistungsnachweisen aufgegriffen und hinsichtlich der erforderlichen Subsumtion der Rechtsgrundlagen noch deutlicher dargelegt. Zudem wurden die verschiedenen Sachverhalte, bei denen sich eine Kommune wirtschaftlich betätigt, zu einem Kapitel zusammengefasst, um dem veränderten Stellenwert der wirtschaftlichen Betätigung durch die neue Gesetzeslage zur Umsatzsteuer besser gerecht zu werden.

Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.3 HAUSHALTSAUSFÜHRUNG UND -ABSCHLUSS

Es darf jedoch nicht vergessen werden, dass sowohl der Ergebnis- als auch der Finanzhaushalt geplant sind und im Vorfeld nicht absehbar ist, ob die geplanten Daten ( Plandaten) auch tatsächlich zutreffen. Die Aufgabe der Buchführung ist deshalb, die realen Finanzinformationen während eines Haushaltsjahres übersichtlich zu erfassen, um am Jahresabschluss eine Finanz- und Ergebnisrechnungsowie eine Bilanzaufzustellen, die die Istdatenenthalten.

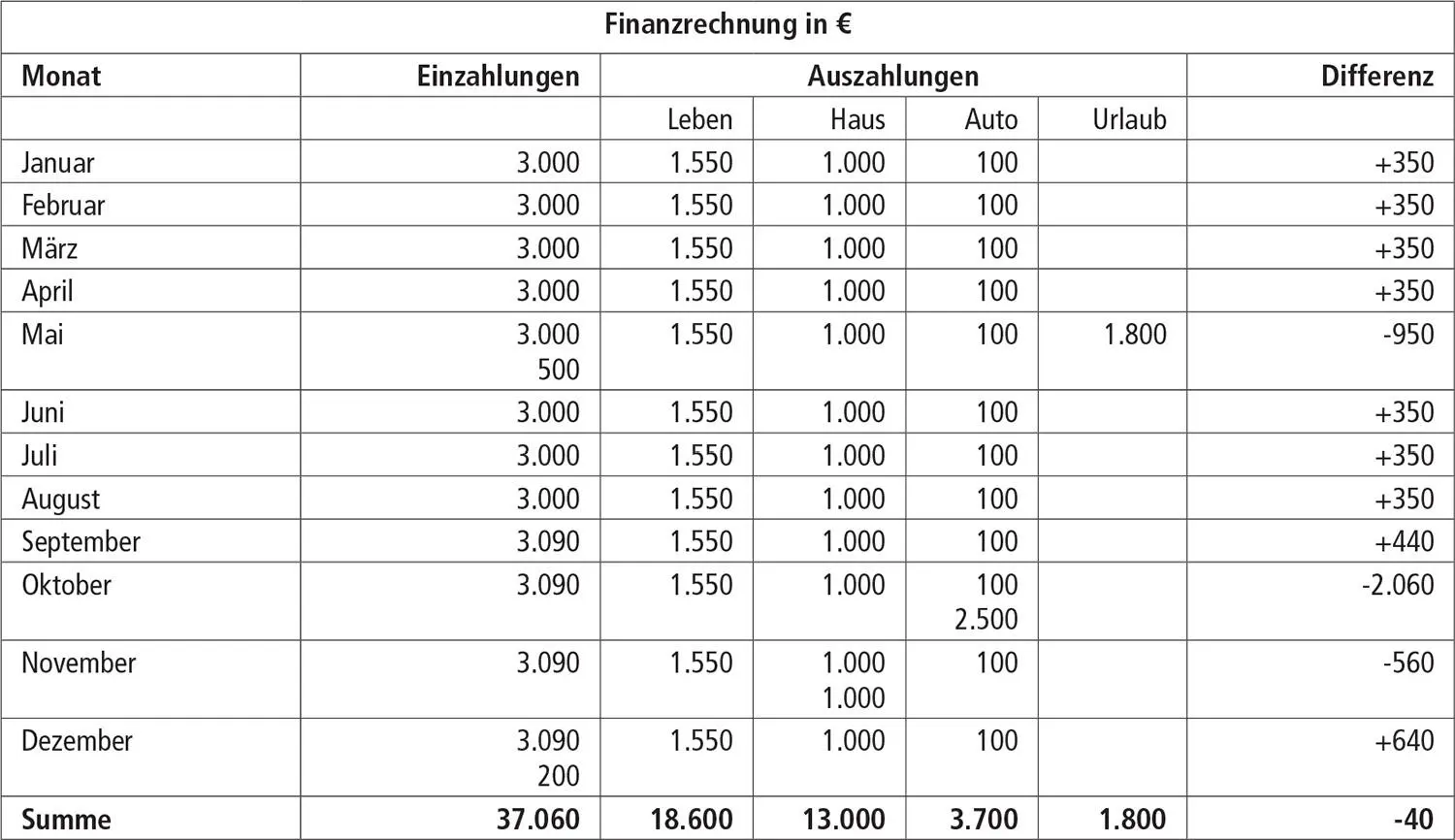

Im vorliegenden Fall stellt sich heraus, dass der Ehemann mit dem Septembergehalt eine Gehaltserhöhung über 3 % erhält. Der Aufwand für die Lebenshaltung beträgt monatlich tatsächlich 1.550 € und die Reparatur für das Auto im Oktober verschlingt 2.500 €. Dafür kostet der Urlaub lediglich 1.800 €. Allerdings fällt bei einem Herbststurm im November ein Ast auf das Dach und zieht dieses in Mitleidenschaft. Eine vollständige Reparatur würde 8.000 € kosten. Da diese jedoch zu dieser Jahreszeit nicht sinnvoll ist und die Familie nicht genügend Liquide Mittel hat, wird das Dach im November nur geflickt, was allerdings 1.000 € kostet.

Die Finanzrechnung, d. h. die Gegenüberstellung der tatsächlichen Ein- und Auszahlungen, sieht dann so aus:

Die Finanzrechnung mit Istwerten zeigt, dass die Auszahlungen des vergangenen Haushaltsjahres die Einzahlungen um 40 € übersteigen, so dass die Liquiden Mittel am Ende des Jahres um 40 € niedriger sind als zu Jahresbeginn.

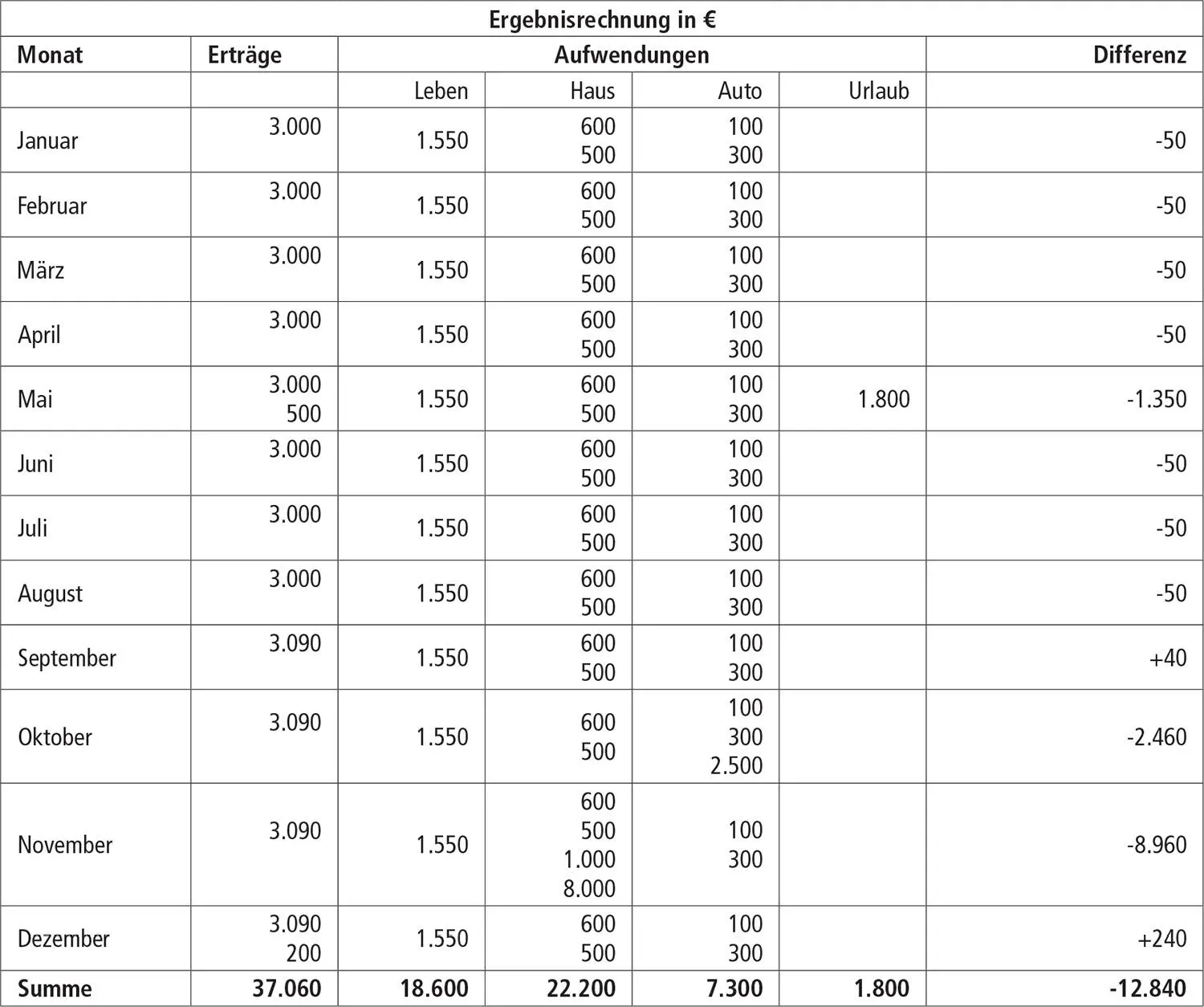

Vergleichbar zur Finanzrechnung gibt es auch eine Ergebnisrechnungmit Istdaten. Darin werden den tatsächlich angefallenen Aufwendungen die tatsächlich angefallenen Erträge gegenübergestellt, um festzustellen, ob die Familie im vergangenen Jahr ärmer oder reicher geworden ist. Im Beispiel ist zu beachten, dass aufgrund des Herbststurmes und der für die nächsten Jahre unterlassenen vollständigen Reparatur das Haus außerplanmäßig abzuschreibenist, denn es ist nach dem Sturm unzweifelhaft weniger wert als vor dem Sturm. Bei einem möglichen Verkauf würde ein potenzieller Käufer die Reparaturkosten von dem Kaufpreis abziehen. Deshalb ist im November ein zusätzlicher (außerplanmäßiger) Abschreibungsaufwand in Höhe von 8.000 € neben den tatsächlich angefallenen Reparaturkosten für die Notreparatur zu berechnen.

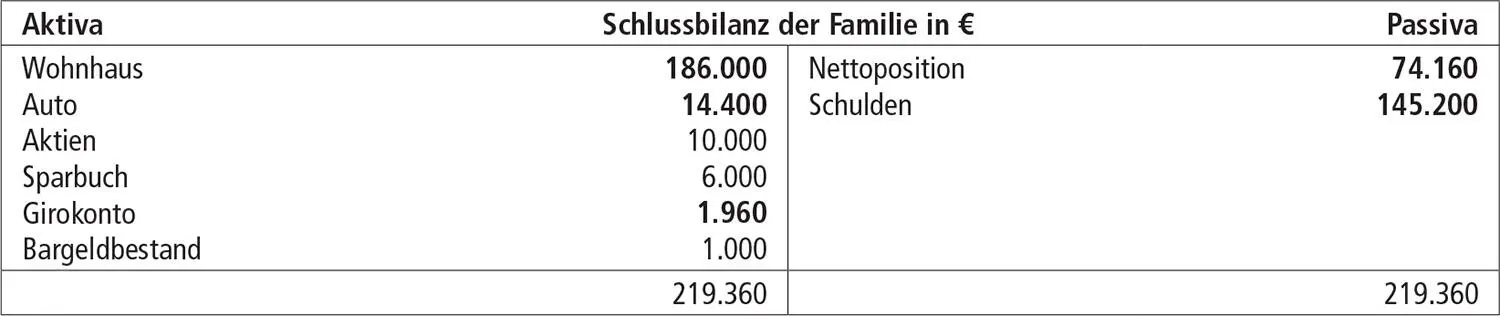

Die Ergebnisrechnung zeigt, dass die Familie in dem Haushaltsjahr einen Vermögensverlust von insgesamt 12.840 € erlitten hat, obwohl die Liquiden Mittel nur um 40 € abgenommen haben. Dies spiegelt sich auch in der Schlussbilanz der Familie am Jahresende wider. Sowohl die Aktivseite und damit das Vermögen als auch die Nettoposition und damit die Passiva sind gesunken.

1.4 KOMMUNALVERFASSUNG

Wie oben dargestellt, gibt es einige Parallelen zwischen einem familiären und einem kommunalen Haushalt. Daneben gibt es jedoch auch deutliche Unterschiede. Dies beginnt damit, dass eine Kommune keine natürliche Person darstellt, die Entscheidungen treffen kann. Dennoch wird eine Kommune rechtlich einer natürlichen Person gleichgestellt. Sie ist als juristische Person des öffentlichen Rechts rechtsfähig und als Gebietskörperschafteine öffentlich-rechtliche Körperschaft, die innerhalb des zweistufigen Verwaltungsaufbaus der Bundesrepublik Deutschland der Ebene der Länder zugerechnet wird.

Die Handlungsfähigkeit einer Kommune als juristische Person wird in verschiedenen Gesetzen behandelt. Neben Regelungen zur kommunalen Selbstverwaltung im Grundgesetz, wonach die Kommunen die Angelegenheiten ihrer örtlichen Gemeinschaft selbst regeln und verwalten, ist der Erlass des Rechts der Kommunen Angelegenheit der einzelnen Länder.

Der Niedersächsische Landtag hat am 08.12.2010 das Gesetz zur Zusammenfassung und Modernisierung des niedersächsischen Kommunalverfassungsrechts verabschiedet. Kern des Gesetzes war das in Artikel 1 enthaltene »Niedersächsische Kommunalverfassungsgesetz (NKomVG)«in der Fassung vom 17. Dezember 2010 (veröffentlicht im Nds. Gesetz- und Verordnungsblatt 2010, S. 576), welches zum 01.11.2011 in Kraft getreten ist. Das NKomVG gilt für die niedersächsischen Städte, Landkreise und Gemeinden sowie für die Region Hannover. Neben Grundlagen der Kommunalverfassung, Aussagen zur Benennung, Sitz und Hoheitszeichen, zu Gebieten, zu Einwohnerinnen und Einwohner, zur inneren Kommunalverfassung, zu Samtgemeinden und zu Beschäftigten enthält das NKomVG im achten Teil Rechtsgrundlagen für die Kommunalwirtschaft.

Am 26. Oktober 2016 wurde das Gesetz zur Änderung des Niedersächsischen Kommunalverfassungsgesetzes und anderer kommunalrechtlicher Vorschriften beschlossen, mit welchem das NKomVG zum Teil erheblich geändert wurde.

Über die Verordnungsermächtigung im NKomVG ist sodann die Verordnung über die Aufstellung und Ausführung des Haushaltsplans sowie die Abwicklung der Kassengeschäfte der Kommunen (Kommunalhaushalts- und -kassenverordnung – KomHKVO –) vom 18. April 2017 (veröffentlicht im Nds. GVBl. 2017, S. 130) erlassen worden, die nähere Vorgaben zur Kommunalwirtschaft enthält.

Die Grundlagen der Kommunalverfassung sind im ersten Teil des NKomVG, d. h. in den §§ 1 bis 18 NKomVG dargestellt, die hier auszugsweise vorgestellt werden:

§ 1 I NKomVG Selbstverwaltung:

(1)Die Gemeinden, die Samtgemeinden, die Landkreise und die Region Hannover (Kommunen) verwalten ihre Angelegenheiten im Rahmen der Gesetze in eigener Verantwortung mit dem Ziel, das Wohl ihrer Einwohnerinnen und Einwohner zu fördern.

§ 2 I NKomVG Gemeinden, Samtgemeinden:

(1)Die Gemeinden sind die Grundlage des demokratischen Staates.

§ 3 I NKomVG Landkreise, Region Hannover:

(1)Die Landkreise und die Region Hannover sind Gemeindeverbände und Gebietskörperschaften.

§ 4 NKomVG Aufgabenerfüllung der Kommunen:

1Die Kommunen erfüllen ihre Aufgaben im eigenen oder im übertragenen Wirkungskreis. 2Sie stellen in den Grenzen ihrer Leistungsfähigkeit die für ihre Einwohnerinnen und Einwohner erforderlichen sozialen, kulturellen, sportlichen und wirtschaftlichen öffentlichen Einrichtungen bereit.

Kommunen können als juristische Personen nicht selbst handeln, sondern so genannte Organeder Kommune treffen die erforderlichen Entscheidungen und vertreten die Kommunen nach außen. Dabei gibt es innerhalb einer Kommune verschiedene Organe.

§ 7 NKomVG beschreibt die Organe der Kommunen:

(1)Organe der Kommunen sind die Vertretung, der Hauptausschuss und die Hauptverwaltungsbeamtin oder der Hauptverwaltungsbeamte.

(2)Die Organe tragen folgende Bezeichnungen:

1.in Gemeinden: Rat, Verwaltungsausschuss und Bürgermeisterin oder Bürgermeister,

2.in großen selbständigen und in kreisfreien Städten: Rat, Verwaltungsausschuss und Oberbürgermeisterin oder Oberbürgermeister,

3.in Samtgemeinden: Samtgemeinderat, Samtgemeindeausschuss und Samtgemeindebürgermeisterin oder Samtgemeindebürgermeister,

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss»

Представляем Вашему вниманию похожие книги на «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.