Holger Truckenbrodt - Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss

Здесь есть возможность читать онлайн «Holger Truckenbrodt - Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Dies äußert sich beispielsweise an der neuen deutlich schlankeren Gliederung mit durchgehend nur noch drei Gliederungsebenen und einer kompakteren Darstellung der Beispiele insbesondere im Buchführungsteil. Im Haushaltsplanungs- und -bewirtschaftungsteil sind die Erfahrungen aus den Lehrveranstaltungen aus dem Kreis der Lernenden und der Aufgabenstellungen in mündlichen und schriftlichen Leistungsnachweisen aufgegriffen und hinsichtlich der erforderlichen Subsumtion der Rechtsgrundlagen noch deutlicher dargelegt. Zudem wurden die verschiedenen Sachverhalte, bei denen sich eine Kommune wirtschaftlich betätigt, zu einem Kapitel zusammengefasst, um dem veränderten Stellenwert der wirtschaftlichen Betätigung durch die neue Gesetzeslage zur Umsatzsteuer besser gerecht zu werden.

Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Wichtige Schlagworte und Begriffe sind in den einzelnen Kapiteln fett markiert.

Wie in einem Lehrbuch üblich, wird im Text weitestgehend auf die Angabe von Literaturquellen verzichtet. Die verwendete und darüber hinausgehende Literatur ist im Literaturverzeichnis aufgeführt. Lediglich bei wörtlichen Zitaten oder, wenn direkte Verweise auf bestimmte Literaturquellen sinnvoll sind, sind diese als Fußnote angegeben.

1EINFÜHRUNG

Das Planungs- und Rechnungswesen einer Kommune scheint für viele Bürger erst nur sehr wenig mit dem Alltag zu tun zu haben. Dies stimmt aber nicht wirklich, denn jeder von uns muss in seinem eigenen Haushalt mit knappen Geldmitteln auskommen und verwendet deshalb in der Regel fast täglich ganz intuitiv schon einige Methoden und Begriffe, die auch im Planungs- und Rechnungswesen einer Kommune Anwendung finden. Deshalb werden in diesem einführenden Kapitel zunächst einige wesentliche Grundbegriffedes Planungs- und Rechnungswesensanhand einer Familie und damit eines klassischen Familienhaushalts anschaulich dargestellt. Zudem werden einige Parallelen und Unterschiede zwischen einem familiären und einem kommunalen Haushalt aufgezeigt. Daran schließen sich erste grundlegende Informationen über die Kommunalverfassung mit ihren handelnden Organen an, und es wird die Frage geklärt, welche Möglichkeiten eine Kommune hat, sich Finanzmittel zu beschaffen. Abschließend werden noch die Aufgaben der Kosten- und Leistungsrechnung als Teil des Rechnungswesens vorgestellt und wesentliche Zusammenhänge innerhalb des Planungs- und Rechnungswesens erläutert. So wird im Planungswesen mit geplanten Größen gearbeitet, d. h. es werden voraussichtliche Sollgrößen festgelegt (Ex ante Sicht). Im Rechnungswesen werden demgegenüber die tatsächlich erreichten Istgrößen erfasst und dokumentiert (Ex post Sicht).

Um die Orientierung in den Kapiteln zu erleichtern, haben wir die einzelnen wiederkehrenden Elemente im Lehrbuch mit folgenden Symbolen gekennzeichnet:

zeigt an, dass ein Gesetzestext folgt, der grau hinterlegt ist.

ist das Symbol für ein Beispiel mit Aufgabenstellung und Lösung, das ebenfalls grau hinterlegt ist.

weist auf das Ende eines Kapitels hin, das durch die eingerahmte Rubrik »Auf einen Blick« abschließt. Darin wird der Inhalt des vorangegangenen Kapitels in knapper und prägnanter Form wiederholt.

1.1 GRUNDDATEN UND -BEGRIFFE

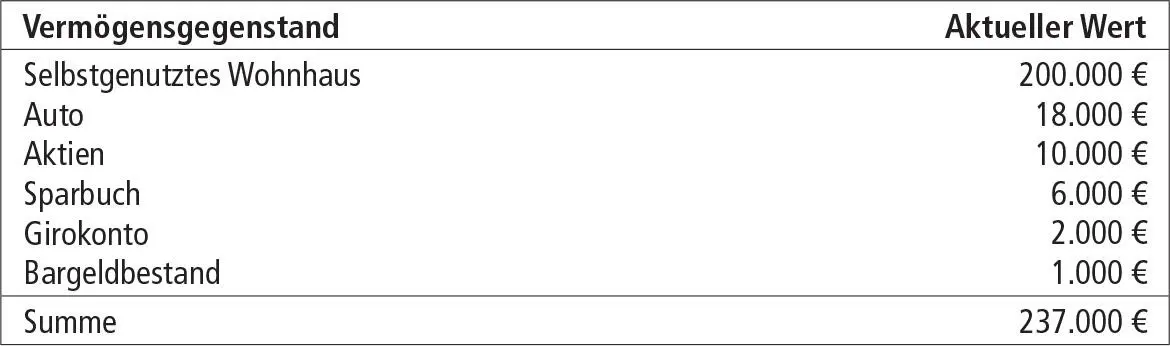

Der hier näher betrachtete Beispielhaushalt besteht aus einem Ehepaar und verfügt zu Jahresbeginn über folgendes Vermögen:

Zur Finanzierung des Hauses hat die Familie einen Kredit in Höhe von 150.000 € aufgenommen. Wenn das Ehepaar alle seine Vermögensgegenstände zu dem aktuellen Wert verkaufen und damit den Kredit vollständig tilgen würde, hätte sie noch ein Restkapital in Höhe von 87.000 €. Diese mathematische Restgröße wird Eigenkapital bzw. im kommunalen Bereich Nettopositiongenannt.

Vermögen – Schulden = Nettoposition

Das Vermögen, die Schulden und die Nettoposition lassen sich anschaulich in einer Tabelle gegenüberstellen. Diese heißt Bilanz. In der linken Spalte wird das Vermögen und in der rechten die Nettoposition sowie die Schulden(auch Fremdkapital genannt, da es nicht aus Eigenmitteln aufgebracht, sondern von Fremden geliehen wurde) eingetragen. Demzufolge lässt sich der linken Spalte (auch Aktivseite oder Aktiva) entnehmen, wofürdas Kapital der Familie eingesetzt wurde und der rechten Spalte (auch Passivseite oder Passiva), woherdas verwendete Kapital stammt. Die beiden Seiten der Bilanz müssen immer ausgeglichen sein, denn die Familie kann ja nicht mehr für den Erwerb von Vermögensgegenständen ausgegeben haben, als sie entweder selbst aufgebracht (Nettoposition) oder von Fremdkapitalgebern aufgenommen hat. Im kommunalen Bereich vermittelt die Bilanz das Bild der zur Aufgabenerfüllung erforderlichen Vermögens- und Schuldenlage.

Aus der Bilanz lassen sich z. B. verschiedene Kennzahlen ermitteln. Eine typische Kennzahl ist die Schuldenquote der Familie. In obigem Beispiel beträgt diese 63,29 % (150.000/237.000 = 0,6329; 0,6329 · 100 = 63,29 %). Dies bedeutet, dass die Familie fast zwei Drittel ihres Vermögens durch einen Kredit finanziert hat, den sie in der Zukunft wieder zurückzahlen muss.

Durch jede finanzielle Aktivität der Familie verändert sich die Bilanz. Würde die Familie z. B. weitere Aktien für 500 € kaufen und die Bank das Geld vom Girokonto abbuchen, würde sich der Aktienbestand auf 10.500 € erhöhen und der Buchgeldbestand1um 500 € auf dann nur noch 1.500 € absinken.

Etwas schwieriger zu verstehen ist der Eingang des Gehalts für den Ehemann in Höhe von 3.000 € pro Monat. Auf der Aktivseite erhöht sich dadurch der Bestand des Girokontos um 3.000 € auf 5.000 € (ausgehend von obiger Ausgangssituation). Dieser Vorgang wird Einzahlunggenannt, weil das Gehalt auf das Girokonto eingezahlt wird. Grundsätzlich stellt jede Erhöhung des Bestands des Girokontos oder des Bargeldbestands eine Einzahlung dar. Vereinfacht werden der Bargeldbestand und der Geldbestand auf dem Girokonto auch als Liquide Mittelbezeichnet. Da beide Seiten der Bilanz ausgeglichen sein müssen, erhöht sich gleichzeitig auch die Passiva. Nachdem das Einkommen selbst erarbeitet wurde (es wurde ja kein Kredit aufgenommen), verändern sich die Schulden nicht. Demzufolge kann sich nur die Nettoposition erhöhen. Diese Erhöhung der Nettoposition heißt Ertrag –die Familie wird dadurch reicher. Die Überweisung des Gehalts durch den Arbeitgeber stellt demnach sowohl eine Einzahlung dar, da sich die Liquiden Mittel erhöhen, als auch einen Ertrag, da sich die Nettoposition erhöht. Weitere Erträge der Familie sind beispielsweise Zinszahlungen für das Guthaben auf dem Sparbuch oder die Ausschüttung einer Dividende für die Aktien. Da sich in beiden Fällen die Liquiden Mittel erhöhen, liegt jeweils eine Einzahlung vor.

Wenn die Bank demgegenüber die Zinsen für den Kredit der Familie von dem Girokonto der Familie abbucht, liegt eine Auszahlungvor, da sich der Kontostand verringert. Jede Verminderung der Liquiden Mittel stellt eine Auszahlung dar. Durch die Abbuchung ändert sich jedoch nicht die Höhe des Kredits der Familie. Da beide Seiten der Bilanz ausgeglichen sein müssen, kann sich durch die Abbuchung nur die Nettoposition verringern – die Familie wird ärmer. Grundsätzlich gilt, dass jeder Vermögensverbrauch zu einer Verringerung der Nettoposition führt. Dies wird als ordentlicher Aufwandbezeichnet. Weitere typische Aufwandarten einer Familie sind z. B. zu zahlende Mieten und Abbuchungen für Strom und Gas.

1Geld, das sich auf dem Girokonto befindet, wird als Buchgeld bezeichnet.

1.2 HAUSHALTSAUFSTELLUNG

Um mit den Einzahlungen eines Kalenderjahres ( Haushaltsjahr) haushalten zu können, ist es für eine Familie sinnvoll, sich bereits im Vorjahr Gedanken über die Höhe und den Zeitpunkt der Ein- und Auszahlungen (Zahlungsgrößen) zu machen. Sie sollte einen Plan aufstellen, um feststellen zu können, ob die geplanten Einzahlungen die voraussichtlichen Auszahlungen zu jedem Zeitpunkt abdecken. Auch im kommunalen Bereich ergibt sich die Notwendigkeit einer zukunftsgerichteten Planung, um den Ausgleich zwischen den Finanzmitteln und dem Finanzbedarf herbeizuführen. Aufgabe der kommunalen Haushaltswirtschaft ist insbesondere die Erfüllung der öffentlichen Aufgaben und die Beschaffung der hierzu erforderlichen Mittel. Dementsprechend wird auch für den kommunalen Bereich ein Haushaltsplanaufgestellt.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss»

Представляем Вашему вниманию похожие книги на «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Der Kommunale Haushalt in Aufstellung, Ausführung und Abschluss» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.