Angela Rauhöft - Steuererklärung 2020/2021 - Arbeitnehmer, Beamte

Здесь есть возможность читать онлайн «Angela Rauhöft - Steuererklärung 2020/2021 - Arbeitnehmer, Beamte» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Steuererklärung 2020/2021 - Arbeitnehmer, Beamte

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Steuererklärung 2020/2021 - Arbeitnehmer, Beamte: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Steuererklärung 2020/2021 - Arbeitnehmer, Beamte»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Steuererklärung 2020/2021 - Arbeitnehmer, Beamte — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Steuererklärung 2020/2021 - Arbeitnehmer, Beamte», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

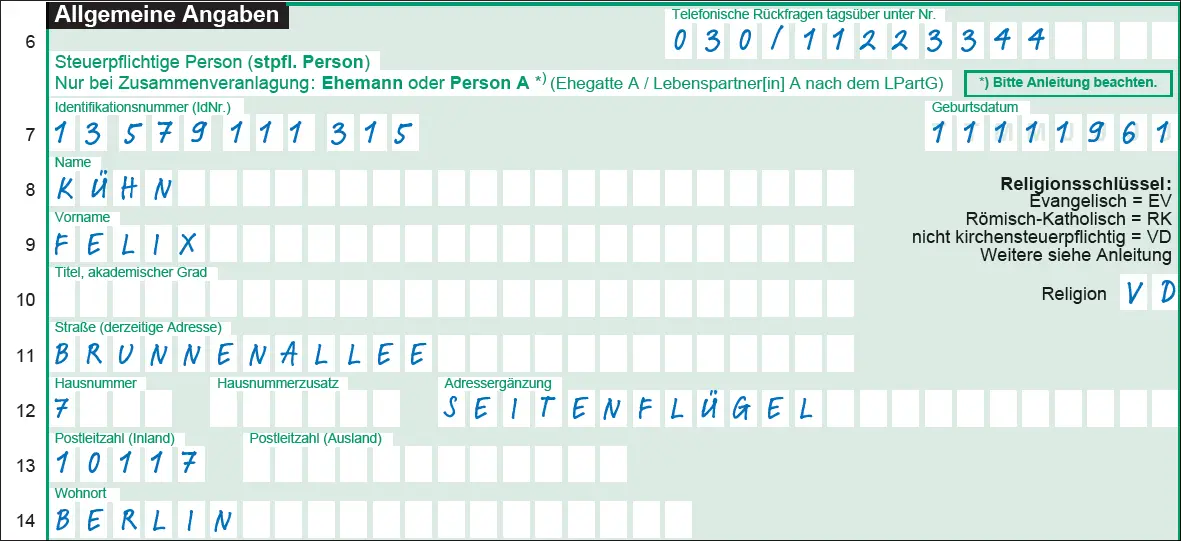

Zeile 17betrifft nur bestehende oder gewesene Ehe- und Lebenspartner. Wer ganz rechts (dauernd getrennt) ein Datum vor Neujahr 2020 einträgt, wird wie ein Lediger besteuert und büßt die Steuervorteile von Paaren ein (  Seite 202).

Seite 202).

TIPP:Haben sich Ehe- oder Lebenspartner getrennt, aber im Jahr 2020 noch mindestens einen Tag zusammengelebt oder 2020 einen Versöhnungsversuch unternommen, tragen sie das Trennungsdatum von 2020 ein und können dann nochmals eine gemeinsame Steuererklärung abgeben.

Zeile 28: Für Ehepaare und eingetragene Lebenspartner

Paare entscheiden selbst, ob sie eine gemeinsame Steuererklärung („Zusammenveranlagung“) oder zwei getrennte abgeben. Die gemeinsame Steuererklärung ist fast immer günstiger, das heißt, eine Steuererstattung ist höher. Die „Einzelveranlagung“ kann in besonderen Lebenssituationen (hohe medizinische Kosten, Abfindung vom Arbeitgeber) zu einer geringeren Steuerbelastung führen. Ist ein Partner Arbeitnehmer und der andere Beamter, kann sich das auch lohnen, da getrennt mehr Versicherungsbeiträge abzugsfähig sein können ( Seite 210). Die Einzelveranlagung erlaubt es nicht, dass bestimmte Kosten, etwa Sonderausgaben, außergewöhnliche Belastungen oder auch Steuerermäßigungen nach freier Entscheidung des Paars einem der Partner zugeordnet werden. Die Kosten darf grundsätzlich nur derjenige absetzen, der sie auch tatsächlich getragen hat. Ehe- und Lebenspartner können aber beantragen, dass sie bei jedem zur Hälfte abgezogen werden ( Anlage Sonstiges, Seite 66). Ehe- und Lebenspartner können nach einer Änderung ihres Steuerbescheids erneut wählen, ob sie eine gemeinsame oder zwei getrennte Steuererklärungen abgeben. Das funktioniert aber nur, wenn eine neue Wahlentscheidung zu einer geringeren Steuer führen würde.

Auch Nebeneinkünfte bis 410 Euro oder steuerliche Verluste können für eine getrennte Veranlagung sprechen. Ist ein Partner 2020 verstorben, kann der verwitwete für die Jahre 2020 und 2021 noch bestimmte Steuervorteile nutzen, zum Beispiel den „Splittingtarif“. Von ihm profitieren Paare besonders, wenn die Einkünfte der Partner weit auseinanderliegen. Hat etwa einer der beiden gar keine Einkünfte, der andere aber 100 000 Euro zu versteuerndes Einkommen, beträgt der Splittingvorteil mehr als 9 200 Euro. Ab Seite 202lesen Sie mehr zur Besteuerung von Ehepaaren und eingetragenen Lebenspartnerschaften.

Zeile 31 bis 34: Bankverbindung

Wegen der zusätzlichen Zeilen auf der ersten Seite ist die Abfrage der Bankverbindung jetzt auf Seite 2verschoben. In Zeile 31schreiben Sie die IBAN (International Bank Account Number) Ihrer inländischen Bank. BIC (Bank Identifier Code), Name und Ort der Bank werden hier nicht abgefragt. Handelt es sich um ein ausländisches Kreditinstitut, das innerhalb des „Europäischen Zahlungsverkehrsraums“ (SEPA) agiert, schreiben Sie die IBAN in Zeile 32und die BIC in Zeile 33. An SEPA nehmen die EU-, EWR-Staaten sowie die Schweiz, Liechtenstein und Monaco teil. Bankverbindungen außerhalb des SEPA-Raums gehören nichtin die Zeilen 31 bis 33, sondern müssen dem Finanzamt formlos schriftlich mitgeteilt werden.

In Zeile 34wird das rechte Buchstabenfeld nur ausgefüllt, wenn das Finanzamt eine Steuererstattung nicht auf Ihr Konto oder auf das Konto Ihres Partners überweisen soll, sondern wenn Sie die Erstattung an jemand anderen abgetreten haben.

Zeile 35 bis 41: Abweichende Adresse

Sie füllen Zeile 35 bis 41nur aus, wenn der Steuerbescheid nicht Ihre Wohnadresse gehen soll. Sie können generell festlegen, dass der Steuerbescheid nicht an Sie, sondern an jemand anderen geschickt werden soll oder an eine andere Adresse. Hat das Finanzamt bereits eine Vollmacht, brauchen Sie das jedoch nicht nochmals anzugeben. In Zeile 41tragen Sie den Staat ein, falls der Steuerbescheid im Ausland zugestellt werden soll.

Zeile 42: Arbeitnehmer-Sparzulage

Anspruch auf eine Arbeitnehmer-Sparzulage können Sie haben, wenn Ihr zu versteuerndes Einkommen nicht mehr als 17 900 Euro oder 35 800 Euro bei Zusammenveranlagung beträgt. Für bestimmte Sparanlagen, Beteiligungen an Unternehmen, beträgt die Einkommensgrenze 20 000 Euro beziehungsweise 40 000 Euro bei Zusammenveranlagung. Die Zulage für die eingezahlten Vermögenswirksamen Leistungen beantragen Sie mit der Ziffer „1“ in Zeile 42. Zusätzlich müssen Sie in Zeile 1die „Festsetzung der Arbeitnehmersparzulage“ ankreuzen. Die eingezahlten Beträge werden elektronisch vom Empfänger an die Finanzverwaltung übermittelt. Ob Ihnen die Zulage zusteht, errechnet dann das Finanzamt.

Zeile 43 und 44: Einkommensersatzleistungen

Die beiden Zeilen sind für Einkommensersatzleistungen vorgesehen. Das sind Zahlungen, die Ihnen anstelle eines Einkommens zustehen, beispielsweise Arbeitslosen- oder Krankengeld. Hat Ihnen das Arbeitsamt oder die Krankenkasse mitgeteilt, welche Daten elektronisch an die Finanzverwaltung übermittelt wurden, können Sie Zeile 43frei lassen. Die elektronischen Daten E-Daten) werden beim Finanzamt automatisch in Ihre Steuererklärung übernommen. Liegt der Steuerbescheid dann in der Post, sollten Sie unbedingt überprüfen, ob die übernommenen Ersatzleistungen mit denen Ihrer Bescheinigung übereinstimmen. Den Betrag finden Sie im Steuerbescheid im Abschnitt „Erläuterungen zur Steuerfestsetzung“ (Kontrolle Steuerbescheid Seite 217). Haben Sie Anspruch auf vergleichbare Leistungen aus dem EU- oder EWR-Ausland oder der Schweiz, liegen der Finanzverwaltung keine E-Daten vor. Dann sind die Beträge in Zeile 44einzutragen.

Zeile 45: Ergänzende Angaben

In diesem Feld können Sie dem Finanzamt mitteilen, dass Sie ergänzende Angaben machen, die Sie an anderen Stellen nicht eintragen können und auf die Sie das Finanzamt besonders aufmerksam machen wollen. Das ist besonders dann wichtig, wenn Sie möchten, dass sich ein Finanzbeamter diesen Sachverhalt besonders anschaut und individuell prüft.

Die Möglichkeit für weiterführende Angaben wurde auf Grund der vollautomatischen Bearbeitung der Steuererklärungen eingeführt. Vor allem für einfachere Steuererklärungen werden immer häufiger Steuerbescheide ohne Bearbeitung oder Prüfung durch Finanzbeamte erstellt. Das „Gesetz zur Modernisierung des Besteuerungsverfahrens“ sieht jedoch vor, dass jeder Bürger weiterhin das Recht hat, seine Steuererklärung anstatt nur von einer Maschine auch von einem Finanzbeamten persönlich prüfen zu lassen. Das kann notwendig sein, wenn Sie bestimmte Angaben in andere Zeilen der Steuerformulare nicht eintragen können oder wenn Sie etwas geltend machen wollen, von dem Sie wissen, dass die Finanzverwaltung dazu eine andere Rechtsauffassung hat. Wer in Zeile 45die Ziffer „1“ einträgt, stoppt den Computer beim Finanzamt und erreicht die personelle Bearbeitung. Die zusätzlichen Erläuterungen sind auf einer formlosen Anlage mit der Überschrift „Ergänzende Angaben zur Steuererklärung“ einzureichen. Wer eine elektronische Steuererklärung abgibt, hat für diese Angaben ein zusätzliches Textfeld im Steuerprogramm.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Steuererklärung 2020/2021 - Arbeitnehmer, Beamte»

Представляем Вашему вниманию похожие книги на «Steuererklärung 2020/2021 - Arbeitnehmer, Beamte» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Steuererklärung 2020/2021 - Arbeitnehmer, Beamte» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.