Sandra Badillo Cano - Procesos económico-administrativos en agencias de viajes. HOTG0208

Здесь есть возможность читать онлайн «Sandra Badillo Cano - Procesos económico-administrativos en agencias de viajes. HOTG0208» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Procesos económico-administrativos en agencias de viajes. HOTG0208

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Procesos económico-administrativos en agencias de viajes. HOTG0208: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Procesos económico-administrativos en agencias de viajes. HOTG0208»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Procesos económico-administrativos en agencias de viajes. HOTG0208 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Procesos económico-administrativos en agencias de viajes. HOTG0208», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Por lo tanto, a cada elemento se le asigna una cuenta, donde se recoge el valor de ese elemento al principio del ejercicio económico y todas las variaciones que se vayan produciendo, asignándole a cada cuenta un nombre en relación al elemento que representa.

El conjunto global de todas las cuentas ofrece una visión general del patrimonio de la empresa.

La cuenta se divide en dos partes: el Debe (D) en la parte izquierda y el Haber (H) en la parte derecha.

| Partes de una cuenta | |

| Nombre de la cuenta | |

| El lado izquierdo de la cuenta T se llama DEBE | El lado derecho de la cuenta T se llama HABER |

| Cuando el saldo de la cuenta queda del lado izquierdo se le llama DEUDOR | Cuando el saldo de la cuenta queda del lado derecho se le llama ACREEDOR |

Se distinguen tres tipos de cuentas:

1 Cuentas de activo: representan elementos patrimoniales que signifiquen bienes o derechos para la empresa, siendo su funcionamiento el siguiente:

| Movimientos en las cuentas de activo | ||

| Debe | Activo | Haber |

| Existencias iniciales Aumentos | Disminuciones |

1 Cuentas de pasivo: representan elementos patrimoniales que signifiquen obligaciones y deudas pendientes de pago para la empresa, siendo su movimiento el siguiente:

| Movimientos en las cuentas de pasivo | ||

| Debe | Pasivo | Haber |

| Disminuciones | Datos iniciales Aumentos |

1 Cuentas de patrimonio neto: representan elementos patrimoniales que recogen los fondos que el empresario ha aportado a la empresa o los beneficios generados por la empresa y no distribuidos, siendo su movimiento el siguiente:

| Movimientos en las cuentas de neto | ||

| Debe | Neto | Haber |

| Disminuciones | Neto inicial Aumentos |

El movimiento de las cuentas en la realización de los asientos responde al sistema de partida doble, que indica que todo hecho económico tiene su origen en otro hecho de igual valor pero de naturaleza contraria, por lo que, en los asientos, la cantidad total deudora es igual a la cantidad total acreedora.

Aplicación práctica

La Sociedad de Responsabilidad Limitada “Sol y Playa de Andalucía” es una agencia de viajes que realiza la siguiente operación: adquiere el 15/01/200X ordenadores e impresoras por importe de 4.000,00 €, que paga a través de banco.

Realice el correspondiente asiento en el libro diario.

SOLUCIÓN

| 15/01/0X | ||||||

| 4.000,00 | (217) Equipos para procesos de información | (572) Banco, c/c | 4.000,00 | |||

| a | ||||||

6. El Plan General de Contabilidad

El primer plan de contabilidad de carácter oficial en España fue el Plan General de Contabilidad de 1973, aprobado por Decreto 530/1973, de 22 de febrero. Se elaboró bajo el principio de aplicación voluntaria mientras que el Gobierno no dispusiera lo contrario.

Sin embargo, el Plan General de Contabilidad de 1990, aprobado por Real Decreto 1643/1990, de 20 de diciembre, sustituyó al anterior, regulando la contabilidad de las empresas en España desde 1991 hasta el 31 de diciembre de 2007. En 2007, se sufre un cambio por la exigencia de la adaptación española contable a la normativa europea, con la aprobación por Real Decreto 1514/2007 del Plan General de Contabilidad, llamado coloquialmente PGC 2008, ya que entró en vigor el 1 de enero de 2008.

En este último Plan General de Contabilidad, como novedad, se dispone de distintas versiones a las que pueden acogerse las empresas en función de sus características. La elección de unas u otras supone menores cargas u obligaciones de información y registro por parte de esas mismas empresas. Las versiones serían:

1 Plan General de Contabilidad: es la versión completa, pudiendo ser utilizada por cualquier empresa, independientemente de que reúna los requisitos necesarios para la utilización de la versión de pymes o microempresas. Sin embargo, será de obligado cumplimiento cuando:La empresa haya emitido valores admitidos a negociación en mercados de países de la Unión Europea.Forme parte de un grupo de empresas que formulen cuentas anuales consolidadas.Su moneda sea distinta del euro.Las entidades financieras capten fondos del público asumiendo obligaciones respecto a estos, así como empresas que asuman la gestión de las anteriores.

2 Plan General de Contabilidad para Pymes o Microempresas: las empresas que cumplan con al menos dos de los tres límites cuantitativos estipulados en la siguiente tabla, podrán utilizar el Plan General Contable para Pymes o Microempresas respectivamente.

| Requisitos para la elección del Plan General Contable para Pymes y Microempresas | |||

| Activo | Cifra de negocio | Nº de trabajadores | |

| PGC Pymes | < 2.850.000 € | < 5.700.000 € | < = 50 trabajadores |

| PGC Microempresa | < 1.000.000 € | < 2.000.000 € | < = 10 trabajadores |

La opción elegida se mantendrá como mínimo durante 3 años, a no ser que durante dicho período se superen dos de los límites anteriores a la fecha de cierre durante dos ejercicios consecutivos o se dieran las circunstancias previstas para la utilización obligatoria del Plan General de Contabilidad.

6.1. Estructura del Plan General de Contabilidad

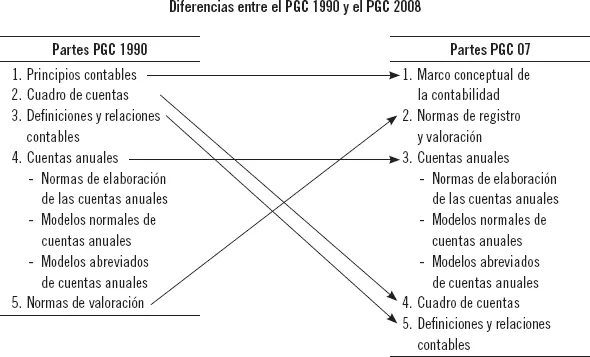

Respecto a las partes que componen el Plan General de Contabilidad, este se divide en cinco, precedidas por una Introducción en la que se explican sus características y sus principales diferencias con el Plan de 1990. Esas cinco partes son las siguientes:

1 Marco conceptual de la contabilidad.

2 Normas de registro y valoración.

3 Cuentas anuales.

4 Cuadro de cuentas.

5 Definiciones y relaciones contables.

De ellas, son obligatorias las tres primeras y voluntarias la cuarta y la quinta.

A través del siguiente esquema, se observan las diferencias entre la estructura del PGC de 1990 y la del PGC 2008, plasmadas en el cambio del orden de las partes y en la modificación de la importancia de las mismas.

Marco conceptual de la contabilidad

Es una novedad dentro del PGC 2008, estableciéndose como un conjunto de fundamentos, principios y conceptos básicos cuyo objetivo es garantizar el rigor y la coherencia del posterior proceso de elaboración de las normas de registro y valoración, así como en su interpretación.

Normas de registro y valoración

Desarrolla los principios contables y las demás disposiciones contenidas en el Marco conceptual.

Como esta segunda parte indica con su nombre, recoge los criterios de registro y valoración de las distintas transacciones y elementos patrimoniales de la empresa. En concreto, el registro y la valoración de dichos elementos en las cuentas anuales se realizarán atendiendo a los siguientes principios contables:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Procesos económico-administrativos en agencias de viajes. HOTG0208»

Представляем Вашему вниманию похожие книги на «Procesos económico-administrativos en agencias de viajes. HOTG0208» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Procesos económico-administrativos en agencias de viajes. HOTG0208» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.