Sandra Badillo Cano - Procesos económico-administrativos en agencias de viajes. HOTG0208

Здесь есть возможность читать онлайн «Sandra Badillo Cano - Procesos económico-administrativos en agencias de viajes. HOTG0208» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Procesos económico-administrativos en agencias de viajes. HOTG0208

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Procesos económico-administrativos en agencias de viajes. HOTG0208: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Procesos económico-administrativos en agencias de viajes. HOTG0208»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Procesos económico-administrativos en agencias de viajes. HOTG0208 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Procesos económico-administrativos en agencias de viajes. HOTG0208», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2 Responder al qué: ¿qué resultado económico (ingresos-gastos) se ha obtenido en un determinado ejercicio económico?

3 Responder al por qué: ¿Por qué se han generado unos resultados concretos?

Si se llegan a cumplir todos y cada uno de estos objetivos, la empresa logrará minimizar los riesgos de su actividad y sus directivos habrán gestionado eficazmente la información que se genera diariamente.

Actividades

1. Algunos términos económicos que se usan hoy en día muestran el arraigo de la contabilidad en la historia. Buscar y reflexionar sobre el significado de las expresiones “estar en bancarrota” y “borrón y cuenta nueva”.

2. ¿Qué significa el concepto de “sistema de partida doble”? Buscarlo en Internet y añadir un ejemplo.

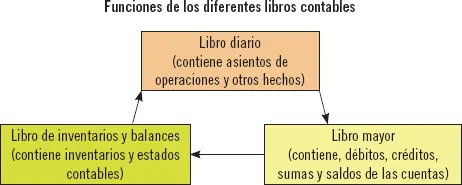

3. Los libros de contabilidad

El vigente Plan General de Contabilidad, aprobado por Real Decreto 1514/2007 (llamado coloquialmente PGC 2008), que entró en vigor el 1 de enero de 2008, establece la existencia de tres libros de contabilidad de carácter obligatorio para todas las empresas.

Importante

El Plan General de Contabilidad (PGC) es el texto legal que regula la contabilidad de las empresas en España.

En estos tres libros contables, se registrarán de forma sistemática todas las operaciones mercantiles llevadas a cabo por la empresa durante un periodo de tiempo determinado.

En concreto, los libros de contabilidad son:

1 Libro diario.

2 Libro mayor.

3 Libro de inventarios y balances.

Estos libros se deben conservar al menos 10 años, contados desde el cierre de estos o desde la fecha de la última anotación.

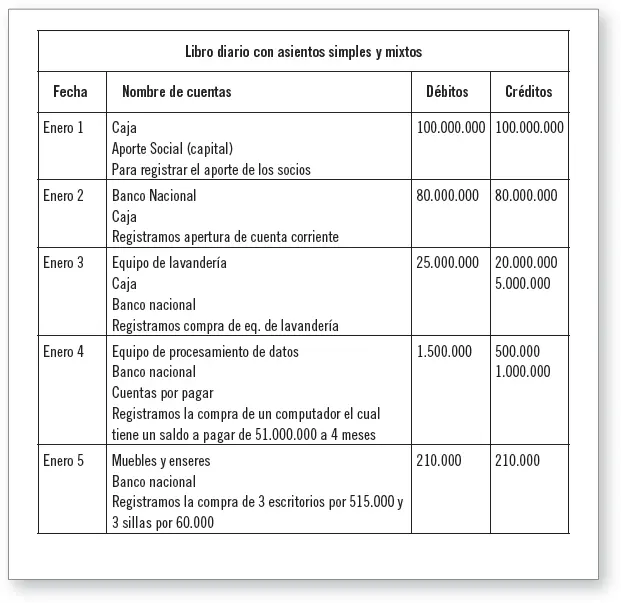

3.1. Libro diario

En este libro se registran todas las operaciones correspondientes a la actividad de la empresa por orden cronológico. Su nombre deriva del hecho de que las operaciones deben ser registradas diariamente. Sin embargo, son también válidas las anotaciones conjuntas de aquellas operaciones cuyos períodos no son superiores al mes, a condición de que estén todas detalladas en libros o registros auxiliares.

Cada anotación que se registra en el libro diario se denomina asiento, siendo la sistemática seguida en la realización de los asientos la siguiente: el activo se situará en la parte izquierda del balance (compuesto por los bienes y derechos de la empresa) y el pasivo se situará en la parte derecha del balance (compuesto por las obligaciones de pago de la empresa).

Además, se registran en este libro los movimientos (aumentos y disminuciones) del activo y del pasivo de la empresa. Así, por ejemplo, los aumentos del activo se registran en la parte izquierda del libro (debe) y las disminuciones del activo en la parte derecha del libro (haber).

Sin embargo, los aumentos del pasivo se registran en la parte derecha del libro, mientras que las disminuciones en la parte izquierda de este.

Por otro lado, hay que tener en cuenta que existen diferentes tipos de asientos:

1 Simples: compuestos por una sola cuenta deudora y una sola cuenta acreedora.

2 Mixtos: compuestos por una sola cuenta deudora y varias cuentas acreedoras o varias cuentas deudoras y una sola cuenta acreedora.

3 Compuestos: formados por varias cuentas deudoras y varias cuentas acreedoras.

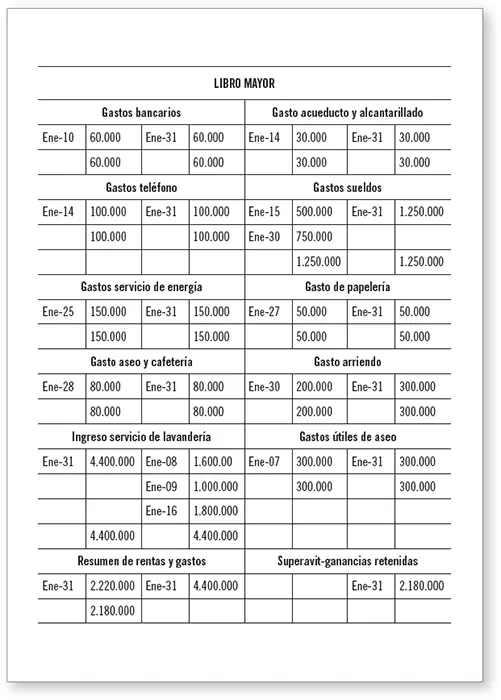

3.2. Libro mayor

Este libro se utiliza para clasificar toda la información que aparece en el libro diario, no en función de criterios cronológicos, sino por tipo de cuentas. Ayudando de esta forma a recopilar de manera sistemática todas las operaciones inscritas que previamente se han recogido en el libro diario.

Recuerde

1 El activo de la empresa está compuesto por los bienes y derechos de cobro a favor de la empresa.

2 El pasivo de la empresa está compuesto por las obligaciones de pago de la empresa (deudas).

En cada una de las cuentas abiertas, se suman los hechos de la misma naturaleza, con el objetivo de obtener, en cualquier momento, la situación de todas esas cuentas. Es decir, todas las anotaciones que se realizan en el libro diario se pasan obligatoriamente al libro mayor de la siguiente forma: lo que figura en la parte del debe del libro diario se pasa a la parte del debe del libro mayor y de la misma manera se hace con la parte del haber, recogiéndose así en el libro mayor todos y cada uno de los movimientos habidos, cuenta por cuenta, en cada una de las mismas.

Nota

El libro mayor, al igual que el libro diario, cuenta con dos partes: el debe (parte izquierda) y el haber (parte derecha).

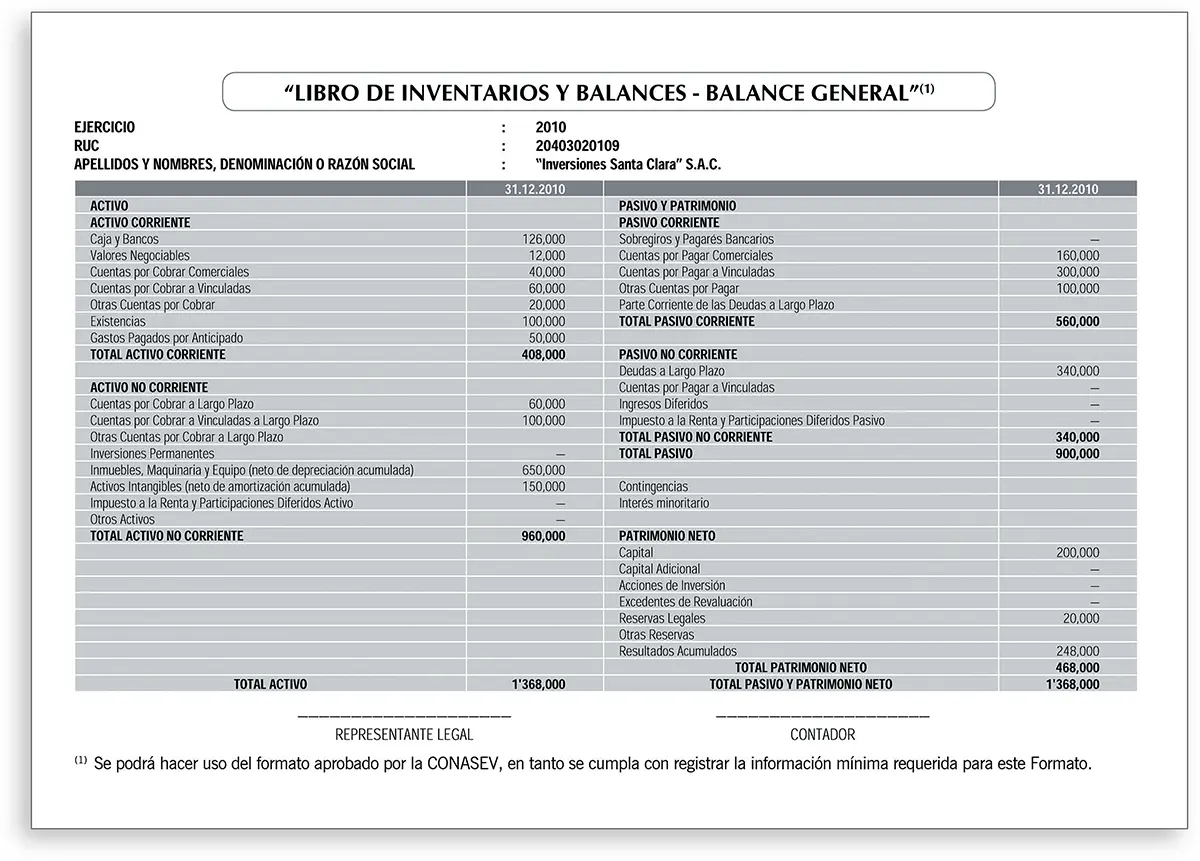

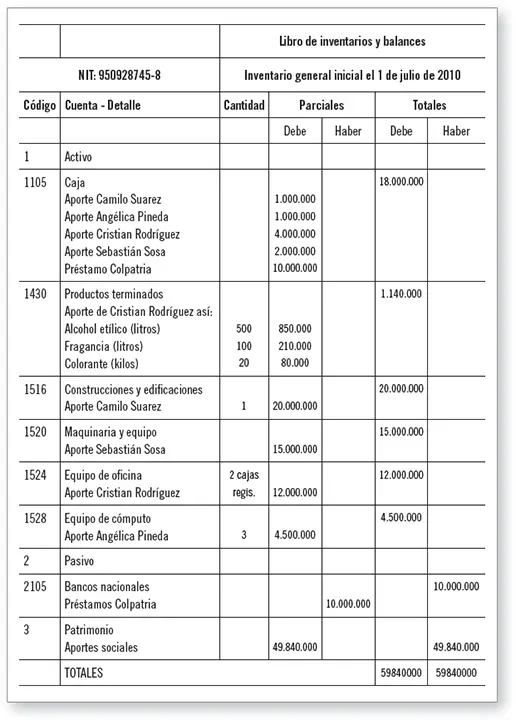

3.3. Libro de inventarios y balances

En este libro se registran los inventarios y balances que la empresa debe elaborar a lo largo de un ejercicio económico y que permiten conocer, de manera clara, la situación de su patrimonio. En concreto, recoge los siguientes documentos:

1 Balance de situación.

2 Cuenta de pérdidas y ganancias.

3 La memoria realizada al final del ejercicio.

4 Balances de comprobación.

Definición

Inventario

Documento que refleja las mercaderías existentes en una empresa valorándolas a una fecha determinada.

Balance

Documento financiero que refleja los bienes, derechos de cobro y obligaciones de pago que posee una empresa en un momento determinado.

Se ha de tener en cuenta también que el Código de Comercio obliga a la empresa a pasar a este libro, al menos trimestralmente, los balances de comprobación.

A pesar de que el Código de Comercio hace referencia a un solo libro de inventarios y balances, se permite que dicho libro esté formado por uno o varios tomos.

Respecto a la forma de presentación de los libros contables, se debe tener en cuenta que, en los libros de comercio, se prohíbe:

1 Alterar en los asientos la fecha de las operaciones.

2 Dejar espacios que faciliten adiciones.

3 Hacer raspaduras, correcciones en los asientos (en caso de errores y omisiones debe realizarse un nuevo asiento).

4 Borrar, tachar (en parte o todo) los asientos.

5 Arrancar hojas, alterar el orden.

Balance

Inventario

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Procesos económico-administrativos en agencias de viajes. HOTG0208»

Представляем Вашему вниманию похожие книги на «Procesos económico-administrativos en agencias de viajes. HOTG0208» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Procesos económico-administrativos en agencias de viajes. HOTG0208» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.