Sandra Badillo Cano - Procesos económico-administrativos en agencias de viajes. HOTG0208

Здесь есть возможность читать онлайн «Sandra Badillo Cano - Procesos económico-administrativos en agencias de viajes. HOTG0208» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Procesos económico-administrativos en agencias de viajes. HOTG0208

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Procesos económico-administrativos en agencias de viajes. HOTG0208: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Procesos económico-administrativos en agencias de viajes. HOTG0208»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Procesos económico-administrativos en agencias de viajes. HOTG0208 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Procesos económico-administrativos en agencias de viajes. HOTG0208», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2. Concepto y objetivos de la contabilidad

3. Los libros de contabilidad

4. El patrimonio

5. Las cuentas

6. El Plan General de Contabilidad

7. El proceso contable básico en las agencias de viaje

8. La tesorería en las agencias de viaje

9. Los impuestos. Su liquidación

10. Los derechos de cobro

11. Las amortizaciones

12. Las cuentas anuales

13. Instrumentos de abono en las operaciones comerciales

14. Cuentas corrientes

15. Créditos

16. Estadística básica

17. Resumen

Ejercicios de repaso y autoevaluación

Capítulo 2 Procesos administrativos en agencias de viaje y otras entidades de distribución turística

1. Introducción

2. Procesos administrativos internos en las agencias de viaje y otras entidades de distribución turística

3. Procesos administrativos derivados de la venta de alojamiento

4. Procesos administrativos derivados de la venta de transporte marítimo

5. Procesos administrativos derivados de la venta de transporte ferroviario

6. Procesos administrativos derivados de la venta de productos de tour operadores y otros mayoristas

7. Procesos administrativos derivados de otras ventas

8. Aplicación de procedimientos de gestión documental

9. Medios de almacenamiento y tratamiento de la información. Aplicaciones

10. Control de correspondencia

11. Resumen

Ejercicios de repaso y autoevaluación

Capítulo 3 Procedimientos de almacenamiento, reposición y control de documentos propios y externos

1. Introducción

2. Gestión de almacén

3. Gestión de inventarios

4. Control de existencias de documentos

5. Resumen

Ejercicios de repaso y autoevaluación

Capítulo 4 Procedimientos derivados de las relaciones económicas con clientes

1. Introducción

2. Anticipos y depósitos

3. Facturación y cobro

4. Medios de pago al contado

5. Tarjetas de crédito y débito

6. Condiciones para la aceptación de cheques y pagarés

7. El pago aplazado

8. La financiación externa

9. Acuerdos comerciales con concesión de crédito a clientes

10. Las devoluciones por servicios no prestados

11. Control de cuentas de crédito

12. Resumen

Ejercicios de repaso y autoevaluación

Capítulo 5 Gestión de tesorería y control de cuentas de cajas y bancos

1. Introducción

2. Legislación vigente aplicable a la gestión de cuentas de Caja y Bancos

3. Normativa reguladora de la compra de moneda extranjera

4. Documentos de pago

5. Registro de movimientos de caja y formalización de los impresos administrativos precontables y contables

6. Realización de controles de caja solventando los desfases

7. Análisis de extractos de cuentas bancarias

8. Análisis de las medidas de seguridad relacionadas con la documentación contable y el efectivo

9. Resumen

Ejercicios de repaso y autoevaluación

Capítulo 6 Utilización de programas informáticos de gestión interna (back office) de agencias de viaje

1. Introducción

2. Gestión de operaciones administrativas, contables, financieras y fiscales

3. Resumen

Ejercicios de repaso y autoevaluación

Bibliografía

Capítulo 1

Contabilidad, matemáticas comerciales y estadística básicas

1. Introducción

En la actualidad, la globalización ha permitido la existencia de una gran tipología de empresas dentro de cada sector. Sin embargo, esta diversidad, a la vez que resulta positiva, también dificulta el control de sus operaciones y la obtención de información económica que permita la comparación entre dichas empresas. Por ello, surge la Contabilidad como una técnica que permite obtener información razonada de todo tipo de empresas, en base a unos mismos criterios objetivos.

Sus conceptos básicos y su sistemática se plantean en este capítulo con la intención de analizar la gestión económica de las agencias de viaje, para posteriormente tomar decisiones, generar información para otros agentes (empleados, proveedores, usuarios externos, etc.) y controlar sus operaciones. Sin olvidar la perspectiva contable aplicada a la empresa turística por antonomasia: la agencia de viajes, que presenta unas características distintivas que determinan su gestión económico-administrativa.

2. Concepto y objetivos de la contabilidad

El concepto de contabilidad no ha sido el mismo a lo largo de la historia. Sin embargo, la necesidad de establecer un orden o sistema dentro de las estructuras creadas por el ser humano, para comprobar si este ha alcanzado sus metas, ha estado siempre patente en su propia naturaleza.

Aunque su nacimiento está más ligado a la práctica, es en el siglo XIX cuando se crean las primeras escuelas (personalista, abstracta, jurídica, de valor o positivista) y se estudia el establecimiento de una serie de principios. Principios que perseguían solucionar problemas relacionados con precios o la unidad de medida de valor que se establecería y que supusieron la aparición de conceptos básicos contables (depreciaciones, amortizaciones, etc.), dando lugar, finalmente, a una ciencia basada en una metodología concreta compuesta por leyes y principios singulares.

J.M. Fernández Pirla define la contabilidad como: “el proceso de identificar, medir y comunicar información económica para permitir decisiones y juicios documentales a los usuarios de la información”.

La contabilidad genera información útil sobre la situación con la que la empresa comienza, el resultado obtenido en un ejercicio económico y el estado en el que se encuentra la empresa al final del mismo, que a su vez será la situación de partida del ejercicio siguiente.

Definición

Ejercicio económico

Período de tiempo en el que se divide la actividad de una empresa para valorarla a efectos económicos y contables y medir el resultado. Generalmente, es de doce meses de duración, coincidiendo con el año natural.

Sin embargo, la empresa tan solo sabrá si ha tenido un resultado total positivo o negativo (beneficios o pérdidas) cuando se liquide. Pero, realmente, ninguna empresa puede esperar a su liquidación para conocer dicha información, por eso, a través de la actividad contable, realiza un análisis de su evolución, ejercicio tras ejercicio y año tras año.

Nota

La contabilidad permite prever el futuro de la empresa, basándose en el conocimiento del pasado y del presente de la misma.

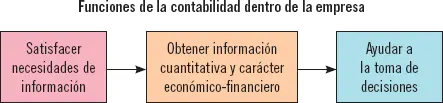

Respecto a la función que tiene la contabilidad dentro de la empresa, se establece que esta se enfoca a satisfacer las necesidades de información que puedan tener todos los agentes relacionados con la misma. Una información que, por otro lado, es eminentemente cuantitativa y de carácter económico-financiero y que ayudará a estos agentes a tomar decisiones en su gestión diaria.

Por lo tanto, la utilidad de la contabilidad dentro la empresa está más que demostrada, sea cual sea el sector de actividad en el cual trabaje la misma. Sin embargo, se ha de tener en cuenta que, para que su aplicación sea eficaz, debe responder a los siguientes objetivos:

1 Responder al cómo: ¿cómo se encuentra la empresa en un momento determinado?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Procesos económico-administrativos en agencias de viajes. HOTG0208»

Представляем Вашему вниманию похожие книги на «Procesos económico-administrativos en agencias de viajes. HOTG0208» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Procesos económico-administrativos en agencias de viajes. HOTG0208» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.